微博

微博挚文集团,总想大干一场?

挚文集团为了打破盈利模式单一的现状,将集团业务拓宽至泛娱乐领域。资料显示,陌陌在试图开辟交友、直播以外的更多业务。

文丨BT财经 一元

这是陌陌改名 $挚文集团(MOMO)$ 挚文集团挚文集团后的第二份财报。

以集团化姿态发展的陌陌,似乎过得并不好,从营收、净利润以及付费用户规模等多个方面来看,挚文集团正在走下坡路。

快速试错是真,"不务正业"也是真

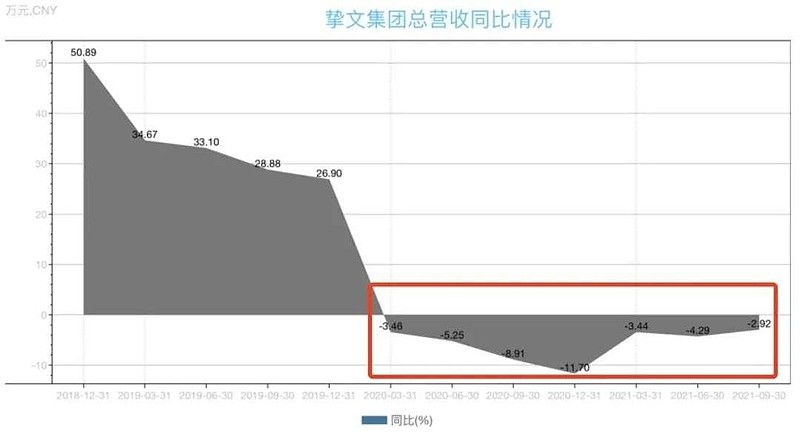

数据显示,挚文集团营收、净利润双双下滑,营收已连续七个季度减少。

具体来看,挚文集团第三季度实现营收达37.592亿元(约5.834亿美元),同比下滑0.2%,这是连续7个季度同比下滑;净利润为4.032亿元(约6260万美元),同比下降11.7%,环比下降13.1%。

(数据来源:wind)

此外,挚文集团预计,2021 年第四季度总净营收将达到人民币 36.0 亿元至人民币 37.5 亿元,同比下滑达5.1% 至 1.2%。

而这一切,与挚文集团为了寻找作为的爆发点而"剑走偏锋"不无联系。

挚文集团的这一轮快速扩张,可以总结为两大车轮战:

1、多元化之战

陌陌之所以要变身"挚文"的主要原因就是,陌陌要拓展到陌生交友之外的其他业务领域,依挚文集团的解释,"陌陌"这两个字已经无法涵盖该集团的所有"内涵"。

资料来源:挚文集团官网

挚文集团为了打破盈利模式单一的现状,也通过布局电影、综艺等业务,将集团业务拓宽至泛娱乐领域。资料显示,陌陌在试图开辟交友、直播以外的更多业务。

公开资料显示,陌陌影业至少已经有三部电影杀青,《不期而遇的夏天》、《一刀天堂》和《不止不休》。此外,陌陌的另一个新业务线"酷博特"则是音乐和综艺的平台。

而据有关人士透露,挚文集团还要成立一个餐饮公司,这是要推出自己的快餐品牌?一步从互联网跨入娱乐界,再跨入实体餐饮?这一切的快速布局和涉足,也给市场留下了一个"不务正业"的形象。

除了新领域的尝试,曾被陌陌重金收购的探探,逐渐沦落为挚文集团的"拖油瓶"。自收购探探后,陌陌MAU的同比增速并未取得改善,反而增速持续放缓。财报显示,2021年Q3,探探的净利润为1.79亿元,相比之下去年同期的净亏损为1.142亿元。

很难承认,这样不惜代价快速试错寻找爆发点的"不聚焦"思路是正确的。这些看似为挚文集团业务的延伸,却在不停地削弱挚文的战略定力。

2、用户渗透战

社交行业的基本盘是什么?毫无疑问,是用户。

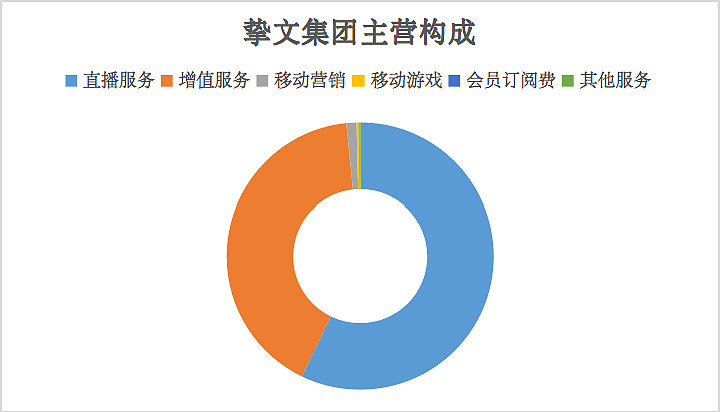

陌陌的营收由五部分构成,分别是直播服务收入、增值服务收入、移动营销收入、手机游戏收入和其他服务收入。从集团两大收入支柱业务来看,付费用户的去留是关键。所以,挚文集团另一战,便是锚向用户。

从产品层面看,陌陌开发了更多适合年轻用户的产品,例如赫兹、ZAO等产品,这些都是为了满足年轻人的需求而做的一些探索和尝试,挚文正在努力渗透年轻群体。

例如赫兹,主要针对新新人类。从名字就可以理解,这是个音频为切入点的产品,针对那些没有颜值,却又孤独想找人聊天的年轻人,可以通过声音和兴趣找到新朋友。

除了赫兹外,挚文集团还推出了专供社区的APP"纸球",以及围绕熟人社交的"咔咔",主攻下沉市场的视频社交产品"对对",短视频社交的"对眼",还有针对更爱玩一点的换妆软件"ZAO",以及真实交友软件"陌多多"等数十款全新的社交产品。

不难发现,陌陌所开发的这一系列,尚处"处女"领地,即使可能会是下一个爆发点,陌陌是否还能等到这么久的时间,还是个问题。用户的耐心有限,挚文的资金也有限。虽然从数据上看挚文集团的账上还躺着不少现金,但是市场留给一个产品的时间,很短。

这些能否夯实陌陌在年轻用户群体的基础?长期暂不下定论,短期内看,并没有让挚文走出增长困境。

此外,从目前的收入构成来看,直播业务依旧是挚文集团第一大收入来源,随着直播行业监管趋严,挚文集团的该项业务也存在一定的监管风险。

"集团化"背后是用户集体出走

这次财报中有一个数字值得人们注意:用户数。

值得深思的是,在渗透年轻群体的同时,如何留住已有用户也是一大关键。自陌陌创立以来陌陌进入移动社交市场有十多年了,最初的顾客已经不再年轻,今天挚文集团如何在陌陌等APP的布局下提供适合新需求的服务,以留住这些"原著"用户?

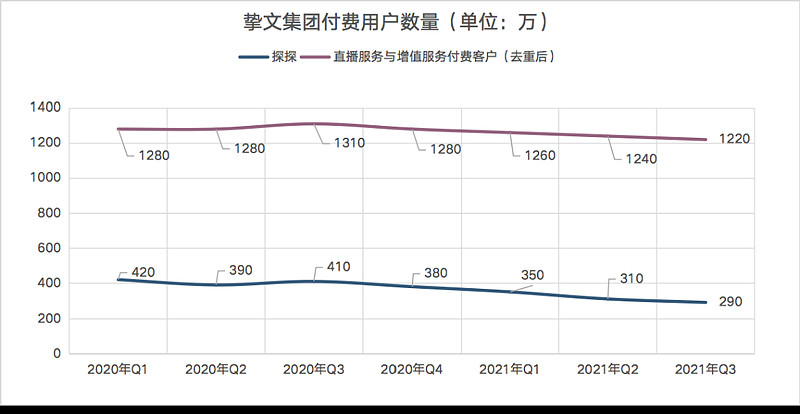

数据显示,在用户数据方面,陌陌APP月活用户(MAU)达到1.155亿,虽然同比增长1.7%,但是相比上一季度1.156亿月活,环比仍有所减少。事实上,早在2018年,陌陌的月活用户就突破1亿,三年过去了,陌陌的月活用户规模始终未实现新突破。

在陌陌月活呈现疲软增势的同时,探探付费用户也持续承压。数据显示,探探的付费用户已连续四个季度减少,截至2021年三季度仅剩290万,相比去年同期分别下降6.87%与29.27%。整个挚文集团的付费用户也因此连降四个季度,第三季度为1220万,相较于2020年三季度的1310万减少90万。

数据来源:挚文集团官网

加入新的玩法,设计新的产品,既是在为社交的未来"造梦",也是在为商业化的未来构建基础。这些动作固然是有利于打开挚文集团长期的想象空间,但同时,也让人怀疑,不够聚焦的试错,到底能走多远,依然未知。

想象力不足是先天缺陷还是后天走偏?

但不管挚文集团如何快速布局,去讲出"新故事",仍未很好缓解外界对公司"想象力不足"的焦虑。相较于聚焦主业的持续深耕,挚文集团急于在短期内大举"烧钱"来硬推新业务或大范围投资影视综艺泛娱乐内容等战略举措,是不够"谨慎"的。

从市场的潜力空间来看,说是先天不足,并不能站住脚。挚文正在征战的领域,正处蓝海。根据艾媒咨询的《2021上半年中国移动社交行业研究报告》指出,有接近四成人都是为了"认识志趣相投的朋友"。这说明,时间走到2021年,陌生人社交需求依然未能得到完全满足,新的机会还在涌现。

2021年在Clubhouse风靡全球后,年轻人、音视频、元宇宙等概念背后都有大量的社交创新机遇,就连扎克伯格也坦陈,"关于创新经济,确实现在市场上有很多竞争者。"

因为人群代际变迁、视频直播兴起、疫情改变生活方式,社交市场正在涌现出新机遇,既有字节跳动这样的巨头虎视眈眈,也有罗永浩这样的门外汉进来搅局,在腾讯与挚文外,则有Soul、鲱鱼罐头等新锐玩家。

腾讯在2020年一口气推出了10款社交新产品,如轻聊、有记、欢遇,但都未能成功;挚文也有诸多探索,最近一年推出了主打拍摄聊天的"咔咔"、短视频社交App"对眼"、视频相亲App"对对"、线上试衣间App"芒西"、真实交友App"陌多多"、听声音交友App"赫兹"等超10款全新的社交产品,多以独立的方式运作。

挚文的境遇与腾讯大抵相似:播种很多,开花很少,结果的暂时没有。

需要承认,多元化确实一直是解决互联网行业发展问题的一剂良药,国内有二次元圣地B站的转型,国外更是有Facebook家族追随短视频潮流的一系列动作。社交、直播、文化、娱乐,凡此种种,对于挚文集团而言,不是没有前人之鉴,但却未能发掘出让市场眼前一亮的结果,确是事实。

此外,据悉挚文正在通过"出海"寻找下一个增长点。但国外也不乏Facebook等巨头产品,虽说社交市场很难被一个巨头通吃,然后毕竟不同市场社交文化差异巨大,同一个市场的不同人群在不同场景与不同阶段有不同需求,年轻化用户的社交需求更是呈现出较强的个性化,开放式社交市场更是趋于分散。撒网式试错的挚文,能否钻进巨头们留下的缝隙,还有待考证。

但也同时承认,具有大规模刚需和巨大商业前景的社交市场,似乎永远充满机遇与变数,战事从不停歇。挚文能否战下一席之地,我们拭目以待。

欢迎关注【BT财经】,阅读更多精彩内容。

版权所有,禁止私自转载!如涉及侵权,请联系删除

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。