微博

微博微博,被严重低估了吗?

从微博的月活用户和日活用户来看,远高于B站、小红书和知乎。但微博75.02亿美元的市值,却远低于B站和小红书,微博市值确实被低估了。

文丨无忌 BT财经

12月8日, $微博(WB)$ 微博股份有限公司正式挂牌香港联交所,股票代码为"9898"。当日微博开盘破发,截至发稿,微博港股股价报256.2港元,距离其发行价272.80港元已跌超6%。

回港上市是微博的第二次上市,在微博即将上市的消息被传出之后,美股股价目前为31.98美元/股,总市值75.02亿美元。

有机构透露,本次港股上市,微博的发行价为272.80港元/股,募资金额不超过42.68亿港元。

2009年8月新浪微博诞生,至今12年,当时脱胎于博客的微博是互联网时代的风口,各路资本和门户网站都分分入场,除新浪微博外还有腾讯微博、搜狐微博、网易微博等同类"微博"在逐鹿微博江湖,但最终只有新浪微博杀出重围,并于2014年4月在美股上市。

新浪微博的上市让竞争对手大受打击,2014年7月腾讯退出微博,11月网易关闭微博,从此习惯上的微博已经只代指新浪微博。

微博市值被低估了吗?

微博市值在美股被低估的话题一直是市场关注的焦点,我们不妨拆解下微博的财报。

根据美股上市的微博2021年三季报数据可知,截至2021年 9月30日,微博月活跃用户达5.73亿,同比增长6200万,其中移动端用户占比达94%,日活用户数达2.48亿,相比去年同期的2.25亿净增2300万,增幅为10.5%,该增量为近六个季度新高。90后的年轻人成为日活用户的主体,占比超过75%。

同期的B站月活用户为2.67亿,小红书的月活用户为1.6亿,知乎的月活用户为1亿左右,但如果论用户增长速度,微博则是这些社交类平台中的垫底。其中B站三季度月活用户增幅为35%,小红书的月活用户增速为97%,知乎的月活用户增速为41%。

微博仅次于抖音的6.3亿月活的庞大用户量却并没有带来强烈的安全感,且微博无法忽视的是另一短视频快手的存在,同期快手月活用户也为5.7亿,但增速接近20%,两大短视频平台对微博形成了夹击之势。

微博的用户增速并不稳。2018 -2020 年,微博月活用户分别为4.62 亿、5.16 亿和5.21 亿,增速由12%暴跌至1%,日活用户分别为 2.00 亿、2.22 亿和2.25 亿,增速也由11%,跌至1.3%,从增速来看用户增长趋缓。

而微博日活用户在2021年三季度的增长,除了得益于微博更加聚焦社交功能的核心定位以及团队的执行力和有效的渠道获客策略之外,最大的利好来自奥运会。

2021年三季度适逢东京奥运会,因为暑假的原因叠加奥运热点效应的双重辐射,微博用户在7月和8月达到疫情后的最高峰,尤其是在奥运会时,中国队的首金日,在冲击首金等关键词的带动下,微博日活跃用户达到了3.02亿,整个奥运期间,微博和奥运相关的话题总阅读量超4252亿次,其中互动量1.5亿,比2016年里约奥运会分别提升了1500%和245%。

从微博的月活用户和日活用户来看,远高于B站、小红书和知乎。但微博的市值和他们相比并无优势。12月7日收盘,B站的市值220.92亿美元,小红书知乎为35.57亿美元,而小红书近期再次启动融资,已完成新一轮5亿美元的融资,疑似加快了上市步伐,最新估值为200亿美元,微博75.02亿美元的市值,近高于知乎,远低于B站和小红书,微博市值确实被低估了。

微博被低估的一个原因可能来自用户使用时长的下降。

易观千帆统计数据显示,2019年5月-2020年4月这段时间内,微博用户平均每月使用时长为600分钟左右,每天不过20分钟左右。而在2020年3月的同期,QuestMobile做过统计,抖音用户月人均使用时长为1709分钟,快手用户月人均使用时长为1205分钟,B站用户月人均使用时长为978分钟,微博用户的月使用时长和短视频平台相比有一定差距,并且根据走势来看,微博的日均用户使用时长呈现下降趋势。

研发的阵痛期

微博一直在摸索盈利模式,直到2012年才找到商业变现方式。

2014年上市后于当年第四季度实现扭亏为盈,随后2016年-2020年微博的总营收持续稳定增长,年增长复合率高达26.7%。但受疫情的影响,2020年的总营收由2019年的17.67亿美元下滑至16.9亿美元,跌幅为4.5%。

若从单季度来看,微博2021年第三季度营收为6.07亿美元,同比增长30.4%。今年前三季度,微博总营收为16.41亿美元,同比增长39%。

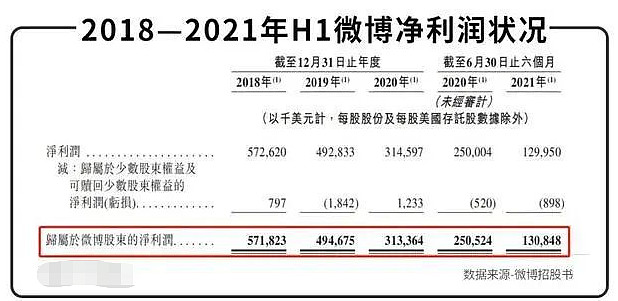

但是总营收的增长并没有带来净利润的增长。根据招股书数据可知,近三个完整财年,微博净利润分别为5.72亿美元、4.95亿美元、3.13亿美元,呈不断下滑趋势。2019年同比2018年下滑13.5%,2020年同比2019年下滑37%。而2020年是疫情最为严重的一年,这一年众多社交类平台的营收和净利润是净增长的,微博净利润下滑近四成,让很多投资者大感意外。

但是2021年微博的净利润迎来一波增长。2021年上半年,微博净利润为1.31亿美元,而2020年同期为2.51亿美元。同比下滑48%。第三季度情况大有改观,第三季度微博净利润为1.82亿美元,相比去年同期的3380万美元。增幅高达428%。

BT财经查看微博财报发现,成本及费用的增加是微博净利润下滑的主要原因,近三个完整财年,微博的营业成本、营销费用、研发费用和行政开支均呈上升趋势,其中仅今年上半年成本及费用总额就高达7.32亿美元,和去年同期增加了1.85亿美元,增幅高达34%。而同期的微博净利润不过1.31亿美元,比去年同期减少了1.2亿美元。

微博总成本的上升和他的研发费用大增有直接关系,2018年微博的研发费用为2.5亿美元,2019年研发费用为2.84亿美元,同比增长14%,2020年研发费用增至3.24亿美元,同比增加超过14%。近三年,微博研发费用分别占总营收的14.54%、16.07%和19.18%,远高于同类社交类的平台的研发占比。其中B站2020年研发费用占比为12.6%。

2021年前三个季度,微博的研发费用为3.17亿美元,接近去年全年的3.24亿美元,同比增长35%。一般来说,具备研发能力的企业值得被长期看好,但巨大的研发投入,必然带来"阵痛期",这是企业发展的必经阶段。

据悉,微博回港二次上市原本拟定的发行价为388港元/股,发售总量为110万股,募集资金4.27亿港元,国际发售990.0万股,募资金额为38.41亿港元。总募资为42.68亿港元。但在截止12月1日最后一天申购时,微博在香港的公开发售部分仅发售了70万股左右,占总发售量的63%。受此影响,微博最终将每股发售价确定为272.80港元,较原来拟定的388港元降低了29.7%。

但微博的研发投入却也赢得了市场的认可,有业内人士直言,舍得在研发上投入,才是微博能从众多"微博"中活下来的根本原因。

不再依赖广告赚钱?

财报显示,微博的营收主要有两大块:一块是广告及营销,另一块是增值服务。

广告收入是微博的主要收入来源。2018年微博广告及营销收入为15亿美元,2019年为15.3亿美元,2020年为14.86亿美元。分别占总营收的87.2%、86.6%、87.9%。2021年上半年广告及营销收入8.92亿美元,占总营收的86.4%。在最新发布的微博Q3中显示,三季度微博广告收入5.38亿美元,占同期总营收的88.5%。

和B站广告营收占比逐渐降低不同,微博的广告营收占比一直维持在接近9成的高位,且在三季度还有所增加。

广告营收占比不降反增,此举和新时代的互联网企业的多元化发展路径略有不同。

尽管微博原来越依赖广告营收,却无力改变广告主逐渐减少的无奈事实。2018年微博的广告主数量为290万,2019年为240万,下滑了17.2%,而2020年受困于疫情影响,广告主数量跌至160万,跌幅为33.3%。2021年前三季度广告主数量为80万,和去年同期相比减少了60万,跌幅为43%。

这两年这种情况或多或少受疫情影响,如何解决这些"广告主"数量的不断减少,将成为微博亟需解决的当务之急。

在短视频平台抖音和快手的崛起后,不仅蚕食了微博的用户增长,还开始逐渐蚕食了微博的广告主,短视频平台凭借更加精准的推流机制提升变现效率,在变现效率上,微博难以和短视频匹敌,造成了很多广告主改投短视频平台。进一步分流微博的品牌广告效果,挤占微博的广告份额。

2021年上半年,根据QuestMobile数据的统计,在媒介行业广告收入占比里,短视频占比最高,达到42.6%,其中抖音以30.2%位列第一,微博社交占比下滑到1.7%,竞争力逐年下跌,已是事实。在极光大数据发布的2021年三季度《APP流量价值总榜》中,微博以239.4亿元的用户流量价值,仅位列第九,而微信和抖音分别以691.6亿元和542.6亿元占据前两名,微博和前两名的差距巨大,短期内不仅难以缩小差距,还恐将被进一步拉开距离。更让微博有危机感的是,另一短视频巨头快手的用户流量价值为238.2亿元,距离微博仅有一步之遥,随时有被快手反超的可能。

但是作为商业逻辑成熟的老牌社交平台,微博的基本面仍在。

灼识咨询预计,在线广告市场持续增长的情况下,社交媒体广告所占比重将持续扩大,将由2020年的18.2%提升至2025年的26.1%,预示着以广告营销为主营业务的微博仍有不小的增长空间。

因为微博增长仍未触及天花板,广大投资者对微博未来的广告营收并没有想象中那么担忧。

微博CEO王高飞曾表示,2020年将继续完善平台生态系统,进一步强化核心竞争力,商业化方面,在继续帮助广告主提升微博营销价值的同时拓展多元化变现模式,以实现未来可持续化增长。

微博也确实在另一大块营收来源的增值服务不断发力。微博增值服务主要包括VIP会员、直播、游戏相关服务、其他增值服务,这其中包括向客户提供流量等相关服务。微博的增值服务近三财年基本维持在12%~13%左右,能在疫情冲击下保持增值服务增长稳定实属不易。

在"热点+社交"的模式之外,垂直领域也成为微博下一个发力点。招股书显示,截至2021年6月,微博拥有名人、明星与娱乐、幽默、媒体、综艺与电视节目、时尚、美妆、金融和游戏等46个垂直领域内容。其中,28个垂直领域内容在2021年6月的月流览量均超过100亿次。

另外,随着直播电商的兴起,微博也从中嗅到了商机,开启了直播带货的一条龙服务,官方微博小店流量和商品品类也在稳步增长,微博能否讲好直播电商的"新故事",仍待时间检验。

从成立到现在的12年,微博的覆盖用户数量巨大,具备极强的传播性,体现了无可替代的社会价值。以一些热点事件为例,具备信息的瞬间扩大化,微博已经成为舆论的重要出口,也成为人间百态的缩影。

所谓"不破不立",守土之外,微博需得用一个崭新故事,再次打开资本市场的想象空间。

欢迎关注【BT财经】,阅读更多精彩内容。

版权所有,禁止私自转载!如涉及侵权,请联系删除

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。