微博

微博知乎,刚起步就遇到瓶颈

知乎对外表示业务转型以内容服务为主的道路非常成功,已经找到了非广告之外新的营业途径和商业模式,事实真是如此吗?

文丨BT财经 张津京

3月14日,备受媒体关注的中国最大问答社区知乎,公布了自己2021年未经审计的第4季度财务报告和年报。

虽然相应的数据被湮灭在中概股连续两天暴跌的景象之中,但有心的媒体还是关注到,知乎这份出乎意料的财报,很可能印证其发展遇到了瓶颈。

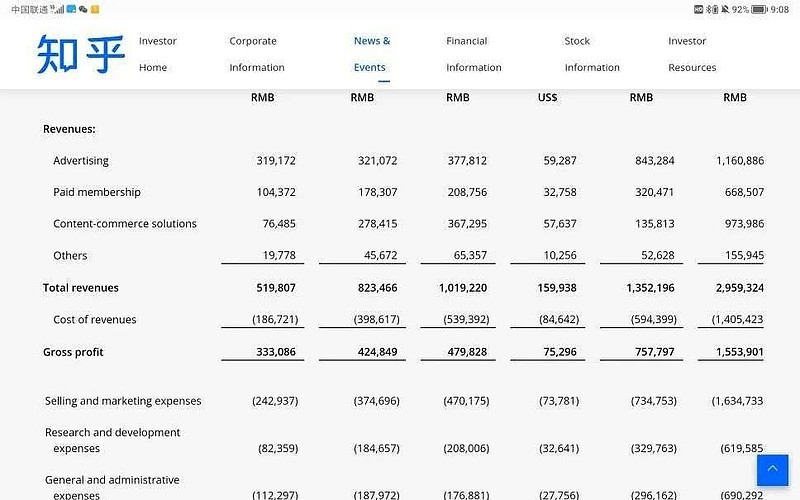

按照知乎发布的财报显示,知乎2021年总营收达人民币29.59亿元,同比增长118.9%,其中,第四季度营收为10.19亿元,同比增长96.1%。营收大涨的同时,知乎保持了较高的毛利水平,全年毛利率达52.5%,毛利润为15.54亿元,同比增长105.1%。截至2021年12月31日,公司持有现金及现金等价物、定期存款和短期投资总额为74亿元。

$知乎(ZH)$ 知乎方面进一步说明,营收实现连续增长,主要归功于不断扩大的用户规模和单用户平均收入额的增加。2021年第四季度平台平均月活跃用户数(MAU)为1.033亿,同比增长36.4%,平均月付费会员数为610万,同比增长102%。

另外根据知乎发布的解读文章显示,财报数据中营收主要包括线上广告、商业内容解决方案、付费会员和其他业务(主要包括在线教育、电商)。2021年,公司线上广告业务收入为11.61亿元,同比增长37.7%;商业内容解决方案业务收入为9.74亿元,同比增长617%;付费会员业务收入为6.69亿元,同比增长108.6%;公司致力提供职业培训和专业课程的在线教育服务,以及电商业务为主的其他业务,2021年收入为1.56亿元,较2020年增长196%。

因此,2021年知乎以内容为核心的非广告业务收入占比达到了61%。截至2021年12月31日,平台累计内容量达到4.9亿条,其中问答达到4.2亿,同比分别增长39%和34%。

根据这些数据,知乎对外表示业务转型以内容服务为主的道路非常成功,已经找到了非广告之外新的营业途径和商业模式。

因此,知乎创始人、董事长兼CEO周源表示:"知乎在2021年初完成上市,并在每个季度实现高速的规模增长和持续的业绩交付,'获得感'对社区生态建设产生了正向影响,并推动知乎的商业化进程。在极具挑战的宏观及行业环境中,再次证明知乎以内容为核心的商业模式的长期价值。"

但事实真的如此吗?

增长与亏损的倍速问题

知乎对外公布的这份财报,对外宣传的核心,是其运营收入和毛利润都出现了超过100%的增长。这被知乎看作新商业模式成型的依据,也被一些媒体解读为知乎推出各种非广告商业模型成功的标志,事实真的如此吗?

根据财务数据来看,商业内容解决方案的收入、付费会员的收入、还有以课程为核心的电商的收入,这三种非广告收入占总收入比例超过了6成。单独分开,每一部分的增长最低都超过100%,甚至像商业内容解决方案的收入增速超过了600%。

如果单看这些数据,知乎收入端欣欣向荣的态势确实已经形成,但问题不是那么简单。

知乎财报数据显示,2021年全年公司实现总营收29.59亿元,较2020年的13.522亿元增长118.9%;收入成本从2020年5.94亿元增加到2021年的14.05亿元,增加136.5%;2021年运营费用为29.45亿元,而2020年才为13.6亿元,增长116.5%;经营净亏损为12.989亿元,2020年为5.176亿元增加150.9%。

这里面有两个问题。

首先,运营费用的增速跟知乎总营收的增速基本差距不大,这两个数据比例之间出现相关性,往往意味着这家公司的收入是依靠巨额运营投入带动产生的。

财报数据显示,运营费用29.45亿元之中销售和营销费用有16.347亿元,占比55.5%,而且相较于2020年的7.35亿元,增速超过122%。

这组数据的比例可以清晰地看出,在全部投入的运营费用中,广告部分的支出占比占了绝大多数,也意味着知乎在2020年实现超过100%收入增长的背后是有超过122%广告投放在起作用。

关键广告投入增速的数值跟运营费用增速的数值以及总收入增速的数值非常相近,这进一步论证了一个结论,那就是与知乎官方对外宣传的完全不一样,真正影响到知乎2021年收入增速的核心要点,并不是产品端的调整,而是广告费用的大幅增长。

换句话说,2021年知乎超乎通常的成绩背后,是超乎以往广告投入带来的。这种模式存在一定的风险,如果未来广告投入降低,客户没有养成知乎需要的商业习惯,那知乎的收入就会出大问题。

其次,知乎的亏损增速远超收入增速。财报数据显示,公司收入增速是118.9%,但净亏损的增速超过150%。

这两个数字不匹配、相差颇大,其实背后说明知乎一系列运营上的问题并没有得到解决。毕竟按照支付成本和收入增长比例近似的情况可以看出,知乎2021年的增长可以看作是一个同比例翻倍的状况,不管是成本支出还是收入。

这也比较符合利用广告投入带动收入增长的模型。

净亏损增速超过总收入增速30%,这其实已经可以看出,知乎2021年经营收入的合理性以及未来的可持续性要打一个大的问号。

毕竟收入证明是直接翻倍产生的增长,但亏损却不断扩大,说明其中肯定有低效能的收入占了很大比例,这部分收入知乎如果是愿意看到营收增长而保留,将来还会影响到净亏损的数据。

由于知乎更加详细的财务数据并没有披露,所以我们无法判断到底是哪一部分的收入有问题。但从目前相应的表述来看,很可能是今年主打的商业解决方案部分,因为其中涉及到要跟博主进行内容上的分成,有可能是因为这部分额外的支出带来了亏损方面更大的影响。

但如果对这种新兴的产品分成比例进行调整,肯定会影响到各种博主参与其中的热情,也会对新产品的拓展起到负面的影响,所以大概率2022年这种状态还会持续。

这就对知乎未来产品运营的精细和合理性提出了更高的要求。

内容生意的变味

2021年的财报中,知乎将商业方案运营和会员收入这两块做了一个重点的解读,认为他们是体现出知乎商业产品变革的地方。

但这两点其实有两个潜藏的问题,需要知乎在未来的发展中注意。

一方面会员收入的增加看似非常理想,但知乎对会员收入这方面,在2021年做了很多的设定,才产生这样的结果。而且其中有些设定从第三方来看,似乎有涸泽而渔的风险。

比如为了让大家来购买知乎的会员,知乎会将很多知名大众的内容锁定起来,不是会员的普通用户只能看到部分内容,只有购买会员之后才能解锁所有的内容。

但这里存在一个重大的问题,就是这些知名答主并没有从会员收入中获得太多分成。根据上市IPO文件显示,知乎答主获得收入的方式有两种:做任务和好物推荐。

知乎的"知任务"相当于抖音的星图。这种方式的变现也被创作者称为"约稿"。根据媒体报道,一般大V的报价是14000元,知乎会抽取2500元的服务费,并把其中的1600元给到代理商做返点费用,剩下11500元则是由MCN拿走,同KOL进行分成。

另一个是知识分成和带货。通过知识付费获得收入包括三种方式:一是值乎,提问者付费获得回答;二是知乎Live,就是一个回答者发起一个大型演讲,然后听众付费观看;三是非虚构写作,用户可以看到小说前半部分,需要通过充值会员解锁后半部分,作者从会员费里面进行分成。

这中间第3部分恰恰是会员费涉及的部分,跟之前只把小说内容锁起来不同,现在很多答主的优质内容也被锁了起来。

然而即便如此,答主从会员费中的分成也是寥寥无几。

据媒体报道,知名答主平老虎2018年入驻知乎以来,创作了几百万字,但收到的打赏、分成仅为500元左右。因此目前他主要的营收都转向了分享带货。

这种把知名答主的内容锁起来的行为,对于用户来说是一种有些趁火打劫或者感受非常不好的内容展示。

本来所有的用户在知乎上寻找的内容都是自己关心问题的答案,将知名博主的答案锁上,对于用户来说就有强制付费的嫌疑。

另一方面是商业解决方案,也就是以前的好物推荐。只不过现在这一个产品进行了深度的分析和重塑,变成了既帮助厂商解决产品推荐的问题,同时还能帮助消费者获取到最感兴趣产品内容定制化服务。

这个商业产品是2021年知乎着力去打造的,它核心的逻辑是利用很多答主在知乎上获得的关注和信任,通过他们设计各种各样的活动内容释放的形式,帮助品牌商拓展新产品市场认知,同时帮助消费者找到最合适的产品。

但这个产品的设计先天存在缺陷。那就是知乎一直以来能被所有的用户接受,核心观点就在于它是一个单纯以问答为核心的社区,也就是说用户在这上面找到的答案都是答主个人提供的,是站在公立的第三方角度提出的。

这是知乎最核心的价值也是最吸引用户的"卖点",如果涉及到商业推荐,不论是整个内容包装得如何精美如何绝妙,核心观点还是广告的一种变相延伸。

虽然少的时候会让用户会心一笑,但是见的太多了,尤其未来这个会变成知乎最主要的商业模式,必然会让用户对于知乎答案的可信度产生怀疑,从而最终降低用户对于知乎的信任。

如果变成这个样子就有些得不偿失。

知乎当下大规模的广告投放,换来用户增长和收入增长的事实,也证明单纯依靠内容带动的用户增长出现了减弱的趋势。

这未尝不是一个层面上的商业模式警告。

价值共生可能是出路

著名经济管理学家陈春花教授在去年提出过一个价值共生的理论,其中着重谈及新经济形势之下,互联网企业要考虑到自己在大环境中的位置,要做到跟社会发展方向一致,与上下游共生,与员工共生,与合作伙伴共生。

这个理论其实恰恰符合知乎当下商业模型的发展需求。

某种程度上如何增加解决用户在知乎提出问题并获得解答的能力,可能才是真正让知乎商业模式鲜活且长期稳定发展的关键。

因为这是用户的刚性需求,也是知乎有益于其他平台最有价值的内容部分。

当下越来越多专业性很强的用户,他们的问答需求确实是愿意为相应的答案付费。在投资领域核心的平台雪球,相应投资人咨询事情付费已经成为很重要的一个知识交易来源。

其实知乎加大力气把搭建答主和用户之间桥梁的事情做到极致,未尝不能形成真正有特色的商业模式,而且这种商业模式有着非常强大的壁垒,无法跨越。

另一方面跟厂商的价值共生,完全可以抛弃带货的模式,可以从为厂商构建数字化营销中台,支持厂商单独开设账号等方式,不消耗自己答主专业性和权威性,反而通过扶持厂商账号的发展,从中获得流量的收入。

当然,这都是站在第三方对于知乎商业模式的猜想和建议,由于我们并不清楚知乎内部管理遇到的现实问题,很可能并不合适。

但价值共生这条路,现在看来是知乎商业模式转型中必须要走通的。

据传闻,知乎在上半年很可能又要进行一轮裁员。这点从知乎财报中可以理解,毕竟当下知乎的收入完全来自于相应营销投放带来的增长,这部分的成本无法得到有效控制,就必须从行政成本中想办法做相应的冲抵。

再加上2021年把视频作为重要突破点的知乎,当时团队扩的比较大,业务转型后确实有调整内部人员结构的需求。

从这个角度上讲,知乎在2022年的日子不好过有一点言过其实。毕竟现金还在账上,知乎没有到山穷水尽的那一步,当然这也就意味着其商业调整还有着时间和空间。

因此加大力气,想方设法在价值共生的角度上调整自己的商业模式,从而找到一个可持续发展的道路是2022年知乎必须完成的答卷。

这份卷子只有成功和失败,没有及不及格一说。

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。