微博

微博名创“忧”品

名创优品渐渐走出疫情的阴影,门店业务正在逐步恢复正常经营,但销售业务盈利能力下滑、业绩增长趋于平缓是不争的事实。

文丨 BT财经 毓言

多家媒体爆料名创优品已聘请瑞银、美银负责安排上市事宜,预期募资数亿美元在2022年回归港股,但名创优品官方却始终对传言保持不予置评的态度。

过去的20年,赴美上市一度成为企业实力的象征之一。近年来,$阿里巴巴(BABA)$ 阿里巴巴、$京东(JD)$ 京东、百度、小米、微博、网易、哔哩哔哩等此前在纽约上市的中概股均有转场港股二次上市或双重上市的意向,"转港"似乎已成为中概股的发展趋势之一。

$名创优品(MNSO)$ 名创优品赴港的原因是什么?回港上市对名创优品来说是百利无一害的好生意吗?

"转港"是未雨绸缪还是迫不得已?

美股凭借高流通、低门槛、同股不同权等优势,曾在中国企业之间掀起美国上市热潮。近年来,随着国内金融体系的成熟,国内港股也被各大公司持续看好,加之《外国公司责任法案》(HFCA Act)、《外国公司问责法案》修正案(HFCAA)实施后,对中概股信息披露的要求与商业保密原则存在严重冲突。且在中美贸易关系尚不明朗的状态下,美股监管态度的反复无常让在美国上市的中国公司面临着严重不可控风险。

当"转港"成为中概股企业趋之若鹜的热点,各大公司的进入姿态却大有差异。有了美股的市值作为参考,港股二次上市成功的公司在上市之初均有不错的涨幅。其中,新东方首日上市涨幅高达14.71%;百胜中国,涨幅为13.11%;再鼎医药,涨幅为119.04%,可见,回港二次上市中概股普遍具有较高的投资价值。

但转港上市对所有公司来说都是百利而无一害的"好生意"吗?其实不尽然,对于大体量中概股来说,在流动性方面,港股还是稍差于美股。从港股市场的特点来看,港股绝大多数流动性均由头部公司贡献,小市值个股面临丧失流动性风险,对于小市值中概股,若在海外上市受限,回到港股市场流动性得不到有利的支持,或将更直接的面临退市风险。

而本次热议的主角名创优品,近期在美股市场已是连连受挫。2020年10月15日,名创优品在美国纽交所挂牌上市,发行价为20美元/股;2021年2月9日,股价涨至35.21美元/股,达到上市后的最高点,而后却并没有保持上涨趋势,反而呈直线下跌态势,截至2022年2月7日收盘,名创优品股价已跌至9.22美元/股,市值仅28.25亿美元,与发行价相比,市值已缩水近一半。

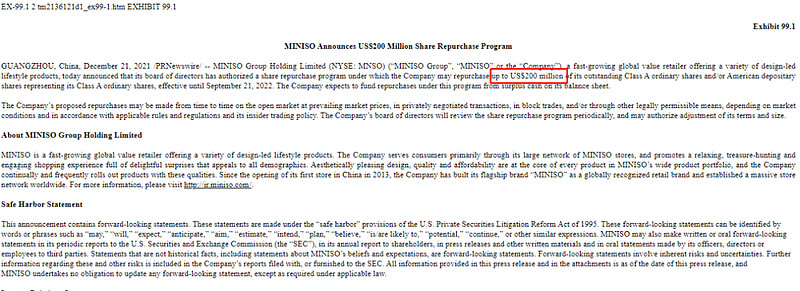

2021年12月21日,名创优品宣布将在2022年9月21日之前回购至多2亿美元的ADS。通常来讲,如此巨额回购将会起到提振股市,增加投资人信心的重要作用,但名创优品的股价却显得格外"平静",当天增长8.86%后,股价仍然没有扼住下降的脚步,仍然"跌跌不休"。

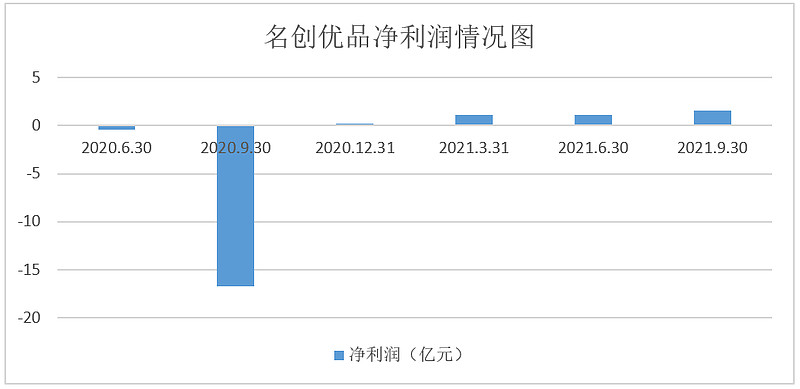

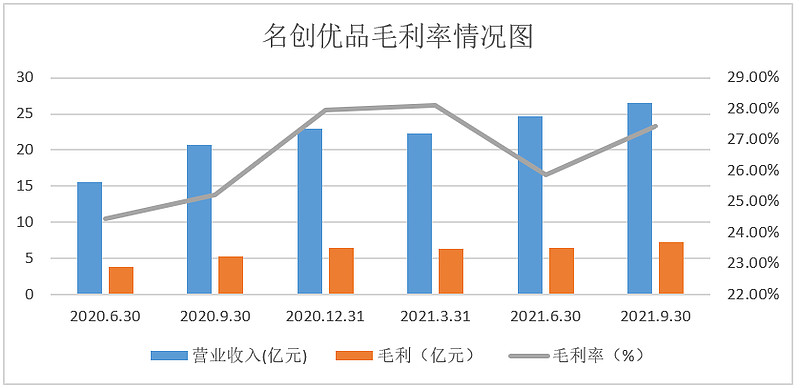

根据名创优品2022财年第一季度财报(即截至2021年9月30日财报),净利润为1.55亿元,与去年同期高达16.76亿的亏损相比,同比增长109.25%,由亏转盈。

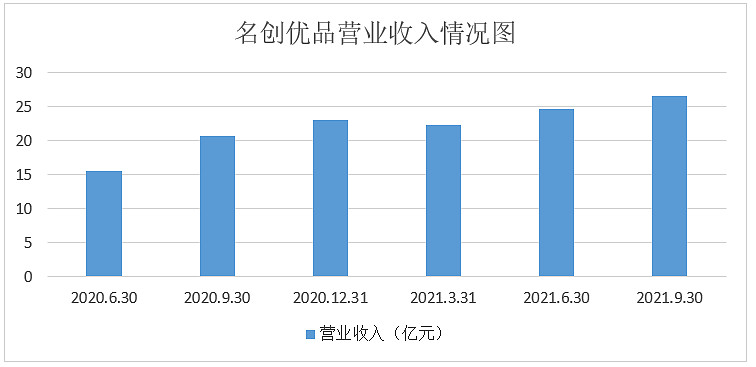

但反映到营业收入的增长潜力来看,就显得后劲不足了,2021财年第三季度营业收入22.3亿,同比增长36.5%;2021财年四季度营业收入为24.7亿元,同比增长59.3%;2022财年第一季度营业收入为26.5亿元,同比增长28.1%,增速相较前两个季度大幅下滑。

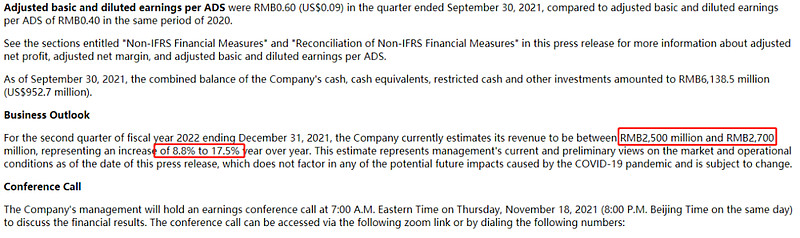

据名创优品在2022财年第一季度财报中的业绩预测,名创优品预计2022财年第二季度营收为25-27亿元,与去年同期的23亿元相比,同比增速大概在8%-18%之间,将较2022财年第一季度进一步下滑。

由此可见,名创优品渐渐走出疫情的阴影,门店业务正在逐步恢复正常经营,但销售业务盈利能力下滑、业绩增长趋于平缓也是不争的事实。2018年初,在名创优品年会上,叶国富还曾提出要在2022年名创优品要实现"百国千亿万店"的目标,现在看来,"千亿"营收却难以企及。

"优""品"系内卷产品质量堪忧

那么这种现象到底是如何引起的呢?其根本原因是名创优品发展初期最为成功的"质优价低"策略。

当叶国富的第一个创业项目"哎呀呀"饰品店受到电商的猛烈冲击时,无印良品进军中国市场,以简约的风格、高姿态的定价、精致的产品俘获大批城市青年的心,叶国富首次意识到,售卖杂货、日用品也能如此"从容"。

经过一番市场调研,发现无印良品由于关税成本、品牌效应、物流昂贵等原因的影响,在中国的商品售价高于日本一倍以上,这样的超额溢价让叶国富看到了商机。当诸多日系品牌在中国市场受到广泛认可后,名创优品的机会来了,通过一段与日本青年设计师三宅顺也偶成知己的品牌故事,名创优品成功被包装成一家"日系企业",但实际上售卖的产品仍然以"中国制造"为主。

名创优品一直向大众输出高品质、低价格的品牌形象,并坚持"低毛利、不赚快钱、永续发展"的经营哲学。资料显示,叶国富曾公开声明:"只有低成本和低毛利才能有真正的低价格,名创优品的毛利率只有8%,而同行一般在40%左右。"但通过名创优品的招股说明书和近期发布的财报来看,公司毛利始终维持在28%上下,虽低于行业平均情况,但远没有企业之前披露的那么夸张。

这就意味着名创优品在维持低定价的前提下,还是在节约成本上做了很多文章。名创优品的运营模式为"直营+加盟",并无产品生产制造业务,因此店内商品全部依赖于供应商采购,成本控制方面就无法在制造环节完成,只能依靠名创优品世界范围内庞大的门店数量形成巨额订单,进而增强采购议价能力。

但伴随低价而来的质量问题也层出不穷,供应商为在低价订单中保证利润,在加工用料的选择上失去了严谨,产成品质量检测也不够严格,导致名创优品在售商品中次品率较高。消费者选择在名创优品购物而不是去价格更低的电商平台享受"九块九包邮",主要是出于对品牌的信任,但商品质量得不到保证,与公司一直倡导的"美好生活"理念严重不符。

与此同时,名创优品也让中国企业看到了"日系百货"的商机,熙美诚品、尚优凡品、韩惠尚品、千韩良品等"多胞胎"如雨后春笋般涌现,如同"复制粘贴"般的红白色调、日文logo、简约装修、同质商品,让人一时傻傻分不清楚。而名创优品本就以低价吸引客户,品牌忠诚度不高,当如此相近的店铺相邻而设,自然会产生分流,对名创优品的销售产生严重冲击。

因此,相对于在港股上市,名创优品寻找提升产品质量的"好方法"和未来发展的"新出路"显得更加迫切。

潮玩联名能否撕掉"十元店"标签

为了解决毛利、同质等问题,2020年12月,名创优品推出潮玩品牌TOP TOY,首家门店在广州正佳广场正式开业,面积超400㎡,拥有超4000个SKU,刚刚开立就汇集了Hello Kitty、漫威、迪士尼、DC、火影忍者等经典IP及潮玩品牌。

但从公司2022财年第一季度财报来看,截至2021年9月30日,TOP TOY共有72家门店,单季度门店数净增39家,门店增速较高,看得出名创优品对其非常重视。营收比例来看,TOP TOY营收仅1.09亿元,占名创优品总营收的4.89%,距离成为企业的"第二曲线"还有很长的路要走。

那么名创优品想通过潮玩撕掉"十元店"标签可行吗?诚然,潮玩市场是提升毛利的优质渠道,但就潮玩市场现状而言,广为人知和备受喜爱的IP是发展的重中之重,而TOP TOY的IP目前仍以外采为主,品牌外采与原创产品的比例约为7:3,自有IP领域非常薄弱。

且从拥有大量自有IP的泡泡玛特(09992.HK)成为"盲盒第一股"的市场反馈来看,近一年来股价下跌50%,广大投资者对类似的潮玩生意并没有想象中的那么看好。

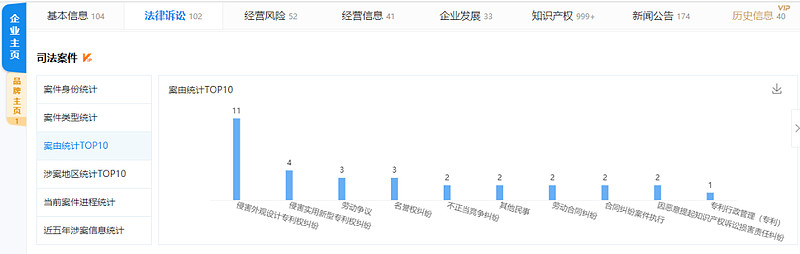

何况名创优品多年来有关抄袭的负面消息可以称得上是一波未平一波又起,据企查查数据显示,近年来名创优品涉及司法案件43起,其中侵害外观设计、专利等相关案由共计15起,占所涉司法案件总数的34.88%,其店内销售商品也多次被指出抄袭迪奥、韩后、元气森林等品牌,现在涉足以IP为重的潮玩界,如果再对版权报以如此不尊重的态度,也很难得到业内和消费者的认可。

总而言之,对于现在的名创优品来说,回港上市只是一个选择,并不会成为难题,但怎样保住估值和流动性才是现下最该考虑的问题。

欢迎关注【BT财经】,阅读更多精彩内容。

版权所有,禁止私自转载!如涉及侵权,请联系删除

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。