微博

微博【财报深度解读】理想盈利,李想卸任

作 者 | 梦萧

正文共计5235字,预计阅读时长14分钟

理想汽车率先突围,在新能源汽车行业中具有样本示范意义。

近期,理想汽车(以下简称理想)发布三季报,财报显示,理想汽车第三季度营收346.8亿元,同比增长271.2%。同期经营利润和净利润分别为23.4亿元和28.1亿元,实现连续四个季度盈利。前三季度理想累计营收为821.2亿元,以前三季度的平均单季度营收计算,年内实现千亿营收的目标有较大把握。优异的业绩表现,让理想在财报发布后港股和美股股价均有不同程度的上扬。

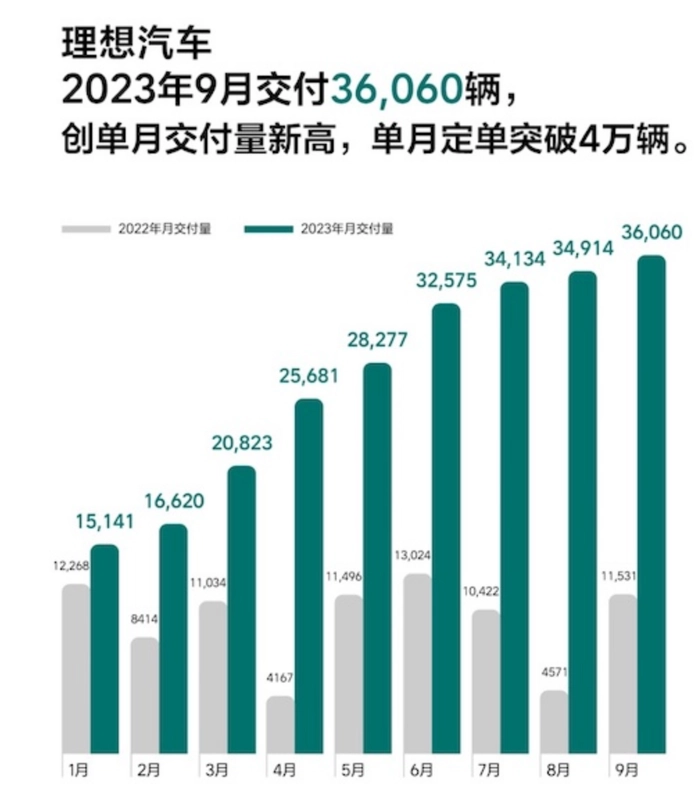

让市场惊喜的是,理想在9月的销量36060辆,同比激增212.7%。整个三季度销量达105108辆,同比增长296.3%,至此,理想1-9月累计销量达244225辆。10月的40422辆的销量再次创下纪录,同比增幅达302.1%。

引起市场震动的却不是理想销量再创新高,而是其董事长李想职务变更。据天眼查显示,理想旗下北京车和家信息技术有限公司、北京罗克维尔斯科技有限公司、北京车和家汽车科技有限公司、北京车之北科技有限公司于近日发生工商变更,李想卸任法定代表人、经理,接任者均为冯伟丽。

此次人事变动可能不是一次简单的高层变动,还有可能预示着理想有重大战略调整。毕竟李想作为理想汽车的创始人,其在造车新势力中的“江湖地位”以及在理想公司都有不可替代的关键作用。

在造车新势力中完成突围的理想,或许并不是一个巧合。背后是理想下定决心的破与立。

“蔚小理”格局已改写

截至9月30日,理想年内总销量达244225辆,蔚来汽车在2023年9月交付15641辆,同比增长43.8%,但环比8月的19329辆下滑了19%,相比8月的20462辆,下滑更是明显。三季度蔚来汽车交付量为55432辆,今年1-9月份,蔚来累计销量109993辆。前9月,原本为造车新势力一哥的蔚来销售量仅为理想销量的45%。9月单月更是只有理想同期销量的43%。

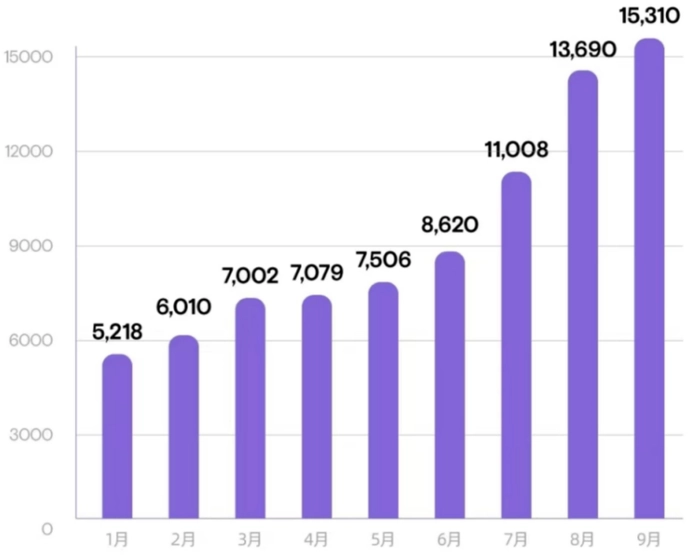

原本“蔚小理”中的老二小鹏,在9月表现不错,单月销量为15308辆,第三季度销量为40008辆,前9月总销量为81443辆。其中三季度销量为理想的38%,前9月总销量为理想的33%。参看下图小鹏今年前9月的销量图表可以发现,年初空降至小鹏的李凤英并未给小鹏带来销量的明显增加,尤其是3月、4月和5月,这三个月的环比销量增幅分别只有16.5%、1.1%和6%。同期理想增幅为25.3%、23.3%和10.1%。

同期蔚来的环比销量增幅分别为-14.6%、-35.8%和-7.6%。小鹏在3、4、5月中虽然没有像蔚来一样持续负增长,但其增速已经低至个位数,相比之下,理想在同期的表现,无论是同比还是环比增速都始终保持在两位数以上。

理想2022年总销量为133246辆,而2023年上半年的理想的销售量就达到13.91万辆,仅仅上半年就超过了去年全年的销量。小鹏2022年全年销量为120757辆,今年前9月销量为81443辆,仅完成去年全年销量的67%,在全年已经度过三个季度的情况下,第四季度能否达到去年同期总销量都是未知数。蔚来去年总销量为122486辆,前9月销量为109993,同样未达到去年全年销量,仅为去年销量的89.8%,虽然销量超过去年没有压力,但相比理想仅用半年就超过去年全年销量的表现,明显不如理想出色。

从2022年全年销量以及今年前9月的销量表现来看,“蔚小理”的排序格局已经被彻底改写为“理蔚小”。且这一优势巨大,短期内可能是小鹏和蔚来的排序会有变动,却都无力撼动理想的老大地位。

截至11月17日收盘,理想美股市值为371.5亿美元,港股市值为3333亿港元。蔚来美股市值为126.7亿美元,港股市值999亿港元。小鹏美股市值为150.4亿美元,港股市值为1166亿港元,理想美股和港股市值均超过蔚来和小鹏之和。

50万辆交付量一骑绝尘

理想汽车官方此前于9月27日发文称,自2019年11月首辆理想ONE下线起,理想汽车历时46个月实现50万辆量产车下线,成为国内第一家达成这一成绩的新势力车企。

值得一提的是,理想已经连续五个月蝉联中国30万元以上SUV销量冠军。这也是中国品牌有史以来第一次打破BBA统治豪华车市场的局面。理想L9在8月底迎来其第10万个车主,均价在40万以上且年销量达到10万的车型,在2022年只有4款车型符合条件,它们分别是奔驰E级、奔驰GLC、宝马5系和奥迪A6L。

相比蔚来突破10万辆的大张旗鼓不同,理想50万辆的突破只在官微上发文庆贺。这或许是李斌和李想两人的风格不同决定的。但需要强调的是,蔚来实现里程碑并未盈利,时至今日也依然在亏损中,理想的里程碑却已经实现了盈利。

理想的半年报数据显示,今年上半年理想总营收达474.4亿元,同比增加159.3%;净利润为32.23亿元,去年同期净亏损6.288亿元。同比增幅达612.51%。

财报显示,蔚来自成立至2022年累计净亏损已经高达522.94亿元,2023年上半年净亏损109.3亿元,至此累计亏损高达632.24亿元。小鹏截至2022年累计亏损218.25亿元,今年上半年累计亏损51.42亿元,合计总亏损达269.67亿元。

投资人史保刚认为“蔚小理”三家起点几乎一致,但因不同的战略导致三家发展各不相同。“蔚来注重车主体验,但亏了数百亿依然看不到盈利的希望,小鹏在三家中存在感较低,虽然在辅助驾驶上小鹏有长处,但盈利同样任重而道远,理想一直是造车新势力中毛利率最高的一家,一度接近特斯拉的毛利率,不是因为疫情,理想早已经盈利了。”

率先突围不是巧合

小鹏成立于2014年年中,蔚来成立于2014年11月,理想成立于2015年7月,前两家均早于理想先成立,其中小鹏几乎早了理想一年。理想率先达到了50万辆,蔚来累计销量不到40万辆,小鹏累计销量34.4万辆,理想成为成立较晚却先突破50万辆的新能源汽车车企。

因小鹏的价格定位和理想与蔚来不同,中高端豪华新能源汽车销量对比只取蔚来和理想,到底哪家车企能率先突破100万辆,成为行业关注的焦点,因为只有达到100万辆,才有和传统豪车叫板的底气,才能称得上为真正的中高端豪车。

从成立至今,理想和蔚来采用了不同的策略。理想以纯电动车型为主,其特点为增程式,致力于满足家用场景的需求,主打家庭用车。蔚来也是以纯电动车型为主,凭借创新的电动技术和高质量的产品吸引了广大消费者。不可否认,两大品牌都在不同的时段取得不俗的销售成绩,并凭借自身的价格定位与传统豪车品牌形成了竞争。从近两年销量增幅的变化来看,理想更有希望率先突破百万辆的大关,但蔚来实力也不容小觑,在中高端豪车市场有一定的占有率。

汽车媒体人张智勇更看好理想,他认为家庭用车和纯电技术是两大取胜点,“理想突围并不是巧合,主打家庭用车市场精准的找到了消费者痛点,成功打动诸多中产家庭,毕竟家庭观念在国人的心目中至关重要。”张智勇同样举例了世界范围内中高端豪车突破百万辆均以本土销量为主,这对理想和蔚来较为有利。“随着中国经济的发展,本土豪华车市场消费潜力巨大,近几年新能源汽车理念的全面普及以及车企技术的不断发展,纯电豪华车逐渐成为市场主流,比如比亚迪仰望就成为新能源高端豪车的代表,理想和蔚来以及比亚迪仰望的成功,表明中国本土品牌不仅可以与传统豪车品牌竞争,还有望在全球范围内崭露头角。”

以理想前三季度244225辆的平均销量计算(不算增长),理想在今年的总销量将达33万辆,以此计算,理想将在2025年年内实现100万辆的突破。

行业绕不开的瓶颈——毛利率

毛利率的重要性不言而喻,对任何行业都很重要。新能源汽车的毛利率反映出来的是一家新能源车企的卖车赚钱能力,毛利率越高的车型,说明企业赚钱的能力越强。

BT财经数据通数据显示,2022年汽车板块的平均毛利率在15%左右。高于这一数据车企盈利能力较强,比如特斯拉、比亚迪、理想这些新能源车企的毛利率比较,2023年上半年三家毛利率分别是18.19%、18.33%和21.22%,其中理想的毛利率最高。而传统车企的毛利率相对偏低。比如广汽集团上半年毛利率只有5.16%,上汽集团同期毛利率也只有9.67%。但传统车企拥有完善的销售渠道,其净利率相对较高,上半年广汽集团净利率4.26%,上汽集团净利率3.23%,新能源车企因毛利率较高,其净利率同样偏高,同期特斯拉净利率为8.04%,比亚迪的净利率为4.4%。理想净利率为6.84%。

但这是几家盈利新能源车企的毛利率和净利率均不高,大部分新能源车企在企业成立之初和盈利之前毛利率同样不高,2023年上半年蔚来毛利率仅为1.28%,2022年也仅为10.44%。小鹏在上半年毛利率更是为-1.43%,2022年毛利率为11.50%。因两家新能源车企均处于亏损状态,其净利率一直为负数。通过对新能源汽车领域各大车企毛利率纵向比较可以发现,15%的毛利率是一个门槛,高于这个数值的盈利,低于这个数值的均为亏损状态。

理想之所以能成为蔚小理三大造车新势力中率先盈利的一家,同样是因为其超高的毛利率。2022年理想的销售毛利率为19.41%,为造车新势力中销售毛利率中最高的一家,但相比较2021年的21.33%却有所下滑,同期蔚来的毛利率为10.44%,而2021年的毛利率则为18.88%,蔚来一年内毛利率下跌了8.44个百分点,和理想相比,毛利率低了8.97个百分点。同期小鹏的毛利率为11.5%,同样相比前一年的12.5%有所下滑,和理想的毛利率有近8个百分点的差距。

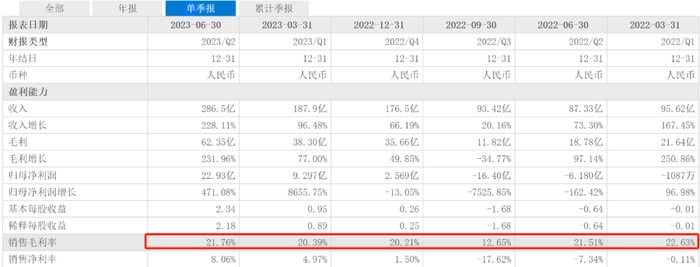

今年一季度理想的毛利率较2022年整体毛利率有所提升,来到20.39%,但较2022年同期的22.63%下滑近2个百分点,不过超过20%的销售毛利率仅次于特斯拉,为国内众多新能源车企之最。第二季度理想的毛利率再度提升至21.76%,甚至相比2022年同期的21.51%略有提升。值得一提的是,特斯拉因不停打价格战,今年上半年的毛利率下降明显,其中一季度的毛利率为19.34%,环比2022年四季度的23.76%降幅明显,其中今年二季度毛利率再度下滑至18.19%,理想已经连续两个季度的毛利率反超特斯拉。这或许是理想能够成为国内造车新势力中首家盈利的关键所在。

参考理想近6个报告期内的毛利率数据,2022年第一季度为最高的22.63%,随后毛利率出现一定的波动,2022年第三季度一度低至12.63%,但随后3个季度,理想毛利率迅速回归正常水平,整体控制在20%左右,今年第二季度的毛利率已经逼近2022年一季度的高水平。

毛利率在近6个季度整体有所下滑,但其净利率提升幅度巨大。2022年一季度净利率为-0.11%,这也是理想最接近盈利的一次,随后两个季度的净利率出现一定程度的下滑,2022年第二和第三季度的净利率分别为-7.34%和-17.62%,还在2022年第四季度,理想净利率终于为正,进入2023年后,两个季度的净利率分别为4.97%和8.06%,和去年同期相比净利率强势逆转超过15个百分点。

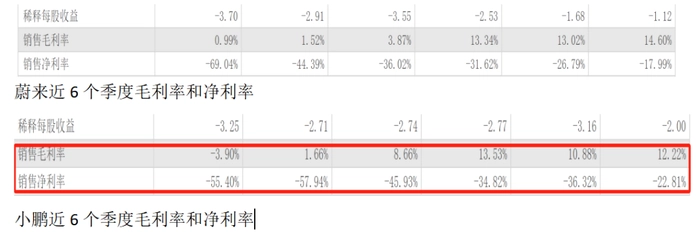

蔚来近6个报告期的毛利率分别为14.6%、13.02%、13.34%、3.87%、1.52%和0.99%,整体直接呈下滑趋势,且下滑明显。与之对应的是净利率成正比,也就是说毛利率越高其净利率也越高,比如14.6%的毛利率对应净利率为-17.99%,0.99%的毛利率对应的净利率则为-69.04%。小鹏在近6个报告期内和蔚来基本类似,毛利率同样呈大幅下滑趋势,由2022年一季度的12.22%一路下跌至今年第二季度的-3.90%。

理想不断攀升的净利率说明理想未来盈利将成为常态,而对毛利率创下新低的蔚来和毛利率都已为负的小鹏来说,盈利依然遥遥无期。高毛利率决定新能源车企的盈利能力,成为行业公认的事实。

理想超高的毛利率也为其创始人李想带来不菲的收益,第一次带领汽车之家IPO,李想身价10亿元。第二次带领理想汽车IPO,李想身价达到200亿元,暴增20倍。BT财经数据通从理想财报和董事会相关文件估算,李想仅在理想公司中的身价就达84亿美元(约合610亿元),相比第一次IPO,李想的身价最少增加了60倍。蔚来和小鹏以及即将上市的极氪现在都应该向理想的高毛利率看齐,否则盈利将遥遥无期。

理想因其不俗的销量带来亮眼的业绩,高毛利率也让理想连续四个季度盈利,这让理想的市值反超蔚来成为造车新势力中最高的一家,其股价也只在李想卸任期间有过些许波动,很快就开始回升。资本市场看重的不仅是长期发展同样看重当下的盈利能力,这一点显然理想比蔚来、小鹏要更加出色,这也是理想股价较为坚挺的一大原因。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com