微博

微博【财报深度解读】海天味业,用冰淇淋应对“冰淇淋效应”

作 者 | 毓言

正文共计4315字,预计阅读时长11分钟

目前调味品行业呈现出“降温”态势,海天味业正在过冬。

近期,国内专业调味品生产企业海天味业(603288.SH)发布2023第三季度业绩报告。整体来看,海天味业前三季度经销商净减少397家,营收下跌情况在第三季度有所扭转,但主营产品营收均有所下滑,营收利润呈双下降态势。

值得注意的是,即便海天味业的财报数据不够亮眼,但股民们似乎并没有对“酱油茅”失去信心。根据Choice数据,截至2023年9月30日食品饮料行业上市公司平均股东户数为5.34万户。截至2023年第三季报末,海天味业的普通股股东总数达23.35万户,较上期(2023年8月16日)增加6.95万户,增幅达42.40%,股东户数高于行业平均水平。

“经营之神”台塑集团创始人王永庆曾提出著名的冰淇淋效应理论:“如果能在冬天这样的冰淇淋淡季中生存下来,就不惧炎炎夏日的火热竞争了。”

面对行业降温、上游原料价格走高、消费需求变革、产业竞争加剧,“酱油茅”还能否靠稳健经营走过寒冬,不负股民期待?

核心品类营收下滑,其他业务潜力初现

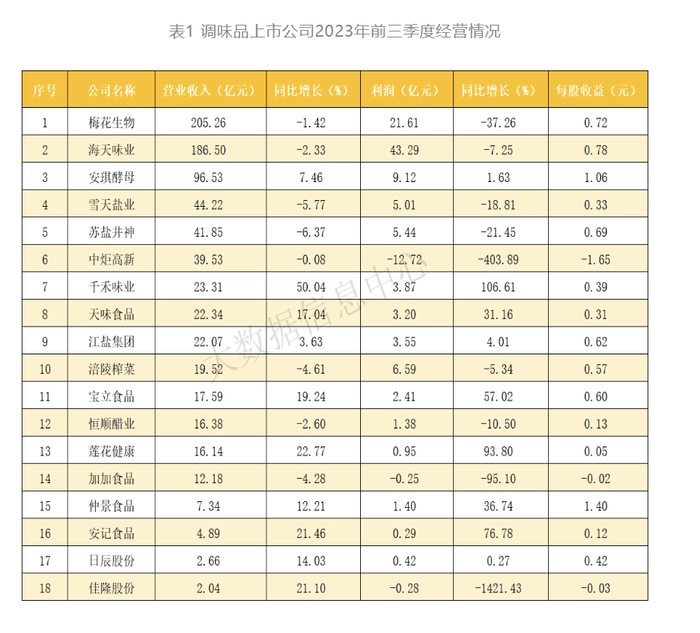

今年前三季度,海天味业实现营收186.5亿元,同比下降2.33%。据中国调味品协会大数据信息中心的数据,2023年调味品行业18家上市公司2023年前三季度营业收入合计为780.35亿元,净利润合计95.28亿元。其中,营业收入正增长的有10家,占18家上市公司的55.56%;净利润正增长的有9家,占18家上市公司的50%。海天味业从去年同期的经营情况第一名滑落至今年的第二名。

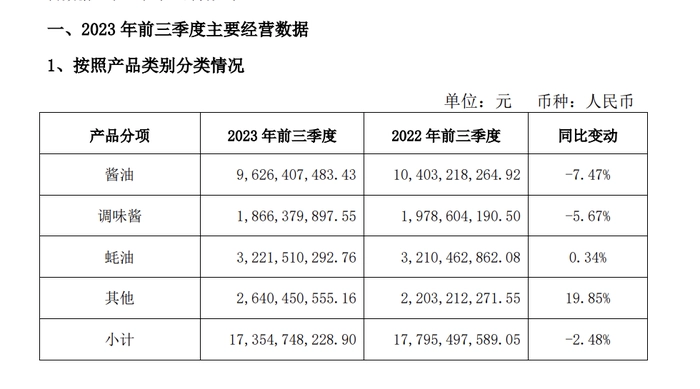

分品类来看,公司2023年上半年酱油、调味酱、蚝油品类收入分别为96.26亿元、18.66亿元、32.22亿元,分别占主营业务收入55.47%、10.75%、18.56%,三大核心品类占营业收入比重为84.79%。但遗憾的是,各品类增长情况并不理想,同比变动率分别为-7.47%、-5.67%、0.34%。

核心品类均呈下降态势,其他产品却增速不俗,由2022年前三季度的22.03亿元增长至报告期内的26.4亿元,同比增长19.85%。

根据往年的财报,从2021年开始,海天味业就开始在财报中的类别分类项中增加了“其他”类别,且每年都呈现较为明显的增长幅度。而在这“其他”类别中,就包括了诸如料酒、醋、鸡精、米面在内至少数十种单品,由此可以看出海天味业发展业务多元化,谋求转型的决心。

在业绩中报中,海天味业论述道:“公司仍然面临着餐饮逐步恢复尚需时间、行业内企业竞争愈发激烈、部分原材料价格依然处于高位的经营环境。面对复杂严峻的市场环境,公司始终坚定发展信心,加速变革,推动公司业务正常发展。” 从2023年第三季度单季度数据情况来看,海天味业实现营收56.846亿元,同比增长2.2%,营收整体下滑幅度收窄,公司确实正在按照中报所述,对业务积极调整。

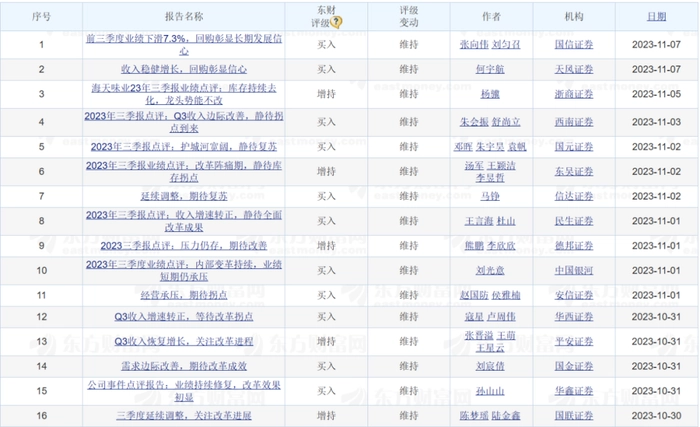

行业分析师吕朝伟表示:“海天味业作为中华老字号企业,在经济形式动荡的大环境下正在积极的迎接市场机遇与挑战,虽存在转型升级‘阵痛’,但公司多年的口碑和知名度不会被抹杀。”三季报后,国信证券、天风证券、浙商证券等16家机构也分别给予海天味业买入、增持评级。

用冰淇淋应对“冰淇淋效应”

据公开数据显示,截至今年9月底,我国现存调味品相关企业55.28万家。而在去年同期,这一数据为40.29万家。2023年(截止目前)我国新增调味品相关企业1.42万家。2022年新增2.29万家,同比减少53.07%;2021年新增4.88万家,同比减少57.75%。

从这一组数据可以看出,调味品企业数量虽然在逐年增长,但增长数量在逐年减少,且降幅较大,呈现出“降温”态势。随着调味品渗透率的提高,调味品行业逐步告别高增速阶段。数据显示,2014年到2020年,我国调味品市场规模从2595亿元增至3950亿元,年均增长率回归个位数,仅为7.25%。

从调味品相关企业的业态来看,除了渠道商和零售商,大多数新进调味品企业的业态呈现较大的“两极分化”。一方面是有部分企业愿意选择一些较为成熟的赛道切入行业,比如基础调味料;另一方面,有部分企业热衷于新派调味,会选择具有创新性的赛道作为切入点,比如西式调味料、中式复合调味料。

选择何种赛道企业有自己的发展考量,但对于竞争日趋白热化的调味品赛道而言,根据行业发展趋势来看,往往后者更容易受到市场的认可和资本的青睐,走得更远。

在这几十万家调味品企业中,海天调味仍然处于”老大哥“的位置。面对趋稳的行业形式,海天味业积极求变,在各个领域展开探索,希望可以通过营销活动、联名产品拉进品牌与消费者的距离,增强影响力。

2023年夏天,海天味业继苹果醋冰淇淋后再为调味品冰淇淋增加一员猛将——酱油冰淇淋。品牌官方对于海天推出酱油冰淇淋的解释是:公司以酱油冰淇淋为引,与消费者近距离沟通互动,通过分享匠心酿酱油的故事、展示品牌新形象、传播海天品牌文化,赢得年轻消费者认可的同时,对外展示了海天作为300年老字号品牌的“年轻化”形象。据了解,该产品在广州、长沙、上海、成都四大高温城市设置快闪店免费派送新品同时,还上线了官方商城小程序、淘宝旗舰店。

该次海天味业的冰淇淋跨界产品也并非首次,据海天味业官方微博显示,海天味业曾在2021年就已透露“海天冰淇淋”的设想。去年推出了苹果醋口味、酱油口味冰淇淋。

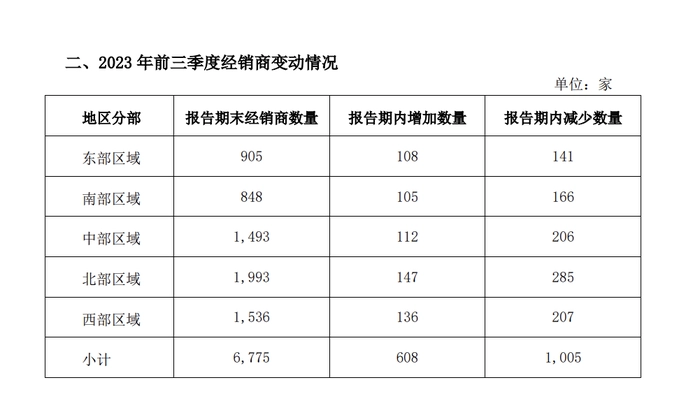

除年轻化的营销活动,海天味业近年来十分重视经销商优化。截至今年9月末,海天味业有6775家经销商。今年前三季度新增608家经销商、减少1005家经销商,五大地区经销商数量均有所下滑。

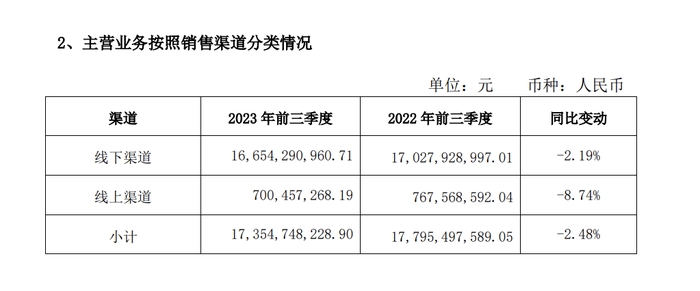

但海天味业营业收入高度依赖线下渠道,财报数据显示,2023年前三季度,海天味业线下渠道实现营业收入166.54亿元,占营业收入比重为95.96%。线上线下渠道营业收入均呈下滑态势,同比变动率分别为-2.19%、-8.74%。

华西证券在2023年10月31日研报中写道:“公司在面临外部变化较大的情况下,加速推进变革,推动员工、销售人员、经销商一同转变思想,争夺市场机会,有望通过切实有效的变革,重新获得新优势,从而进一步强化市场竞争力;同时原材料价格走势向下,公司积极推进资源配置,不断扩大集约化规模优势和精益管理优势;有望逐步走出经营困境,带动公司重回增长。”

海天味业也确实在用实际行动回应这一论断。针对上半年曾提到的库存压力问题,业绩说明会上,海天味业董事长庞康回应道:“第三季度末相对于第二季度末渠道库存有所下降,全国经销商库存水平已基本达到正常水平。公司将继续结合市场环境、消费需求、渠道等各因素的变化,加快终端动销,确保渠道库存处于良性水平。”

从财报来看,2023年度,海天味业存货也在持续下降, 2023年第一季度至第三季度,海天味业存货分别为20.59亿元、18.18亿元、21.04亿元,同比变动率分别为-7.29%、-8.66%、-5.20%。

盈利能力持续减弱,回购股份等待拐点

海天味业董事长庞康曾在回应投资者市场竞争时表示:“这几年不少企业进入调味品赛道,同时具有一定规模的调味品企业也在增速扩产,调味品行业目前呈现出前所未有的发展中的态势。未来中国调味品行业竞争加剧的局面是不可避免的。”

艾媒咨询调研数据显示,消费者对饮食的需求逐渐转变为安全和健康,这成为调味品企业产品研发的主要方向,海天味业、中炬高新、千禾味业、恒顺醋业、鲁花、加加食品均推出有机或0添加产品参与市场竞争,随着布局健康调味品的企业增多,同质化趋势也越发明显,竞争加剧,在健康调味品赛道形成差异化竞争优势将成为企业制胜点。

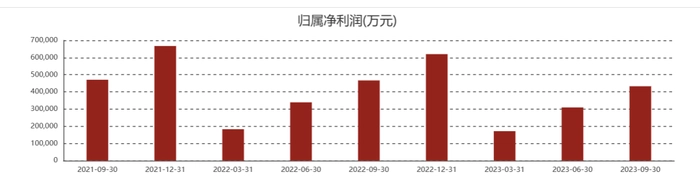

比竞争压力倍增更严峻的是,海天味业的盈利能力也受到了考验。财报数据显示,2022年第二季度至2023年第三季度,海天味业归母公司净利润分别为33.93亿元、46.67亿元、61.98亿元、17.16亿元、30.96亿元、43.29亿元,同比变动率分别为1.21%、-0.86%、-7.09%、-6.20%、-8.76%、-7.25%,连续五期呈下降态势。

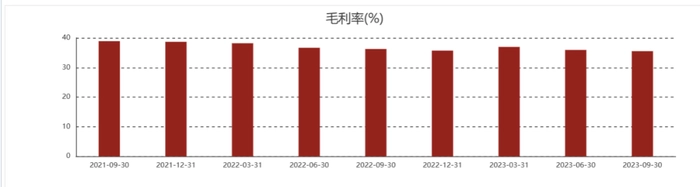

2022年第二季度至2023年第三季度毛利率分别为36.63%、36.24%、35.68%、36.93%、35.91%、35.49%,分别同比下降-2.68、-2.63、-2.98、-1.24、-0.72、-0.75个百分点。

据BT财经数据通查询,海天味业财报对股价也产生一定影响,在2021年2月海天味业市值曾逼近7000亿元,估值120倍,还曾因市值赶超万科、中石化,估值水平超伊利股份、贵州茅台等知名公司而上热搜。天眼查数据显示,截止2023年11月12日收盘,海天味业收盘价为38.36元,涨跌幅为-0.39%,总市值2133.05亿元,较市值高点下跌近5000亿元。

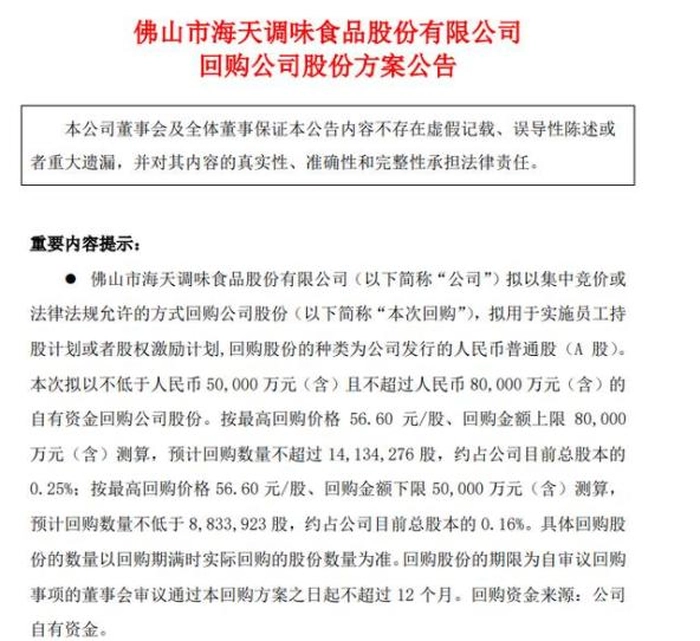

10月16日晚间,海天味业董事长庞康曾提议,出资不低于5亿元、不超过8亿元,通过二级市场回购公司股份,所回购的股份用于未来股权激励。回购股份可以用于多种目的,如员工持股计划、股权激励、市值管理、盈利补偿、稳定股价、投资者预期管理以及市场信心提振等。

目前,该方案已审核通过,公司发布三季报当天披露了回购股份的具体方案。公告显示,公司拟以自有资金实施股份回购,回购价格不超56.6元,回购金额不低于5亿元且不超8亿元。以海天味业10月31日收盘价37.65元来看,本次回购价格溢价约50%,按本次回购资金总额上限8亿元测算,回购资金约占货币资金的4.53%。对于回购计划,海天味业表示回购股份使用的资金规模不会对公司的经营、盈利能力、债务履行能力产生重大影响。此次回购案是海天味业自2018年以来,再度发布的股份回购方案。

据悉,上市之初庞康直接持有海天味业9.59%的股份,目前其持股比为9.57%,相差0.02%,变化的主要原因是股本变动导致。换句话说,海天味业股价无论经历大涨还是大跌,董事长庞康均未减持套现,说明庞康等实际控制人始终看好海天味业的发展前景,本次回购股份对于投资者而言无疑是一种积极信号,这表明公司的管理层和股东愿意以实际行动来维护投资者利益。

综合来看,海天味业目前正处低谷,但三季度业绩的向好势头和回购举措也为机构、投资人提供了一些信心和底气,如果能保持这样的势头最终可以令海天味业迎来改革拐点,不再聚焦酱油的海天味业,目光之外就是海阔天空。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com