微博

微博【年报季系列】这家药企正在狂赚美国人的钱?

作 者 | 梦萧

正文共计5062字,预计阅读时长13分钟

一生二,二生三,三生万物。药明康德用时23年走出从“一到万”的历程。

2000年,药明康德正式在无锡成立,当时药明康德只有4个人,分别是李革、赵宁、刘晓钟、张朝晖。这四个人的关系很简单。赵宁是李革的妻子,刘晓钟、张朝晖是李革好友,他们因李革而被聚集在一起,很明显李革就是药明康德的创始人兼董事长。

1967年生在北京的李革祖籍是温州人,家境其实不错,李革一直都是学霸级的存在,1985年18岁的李革考入北大化学系,这和本想学物理的初衷有点出入,却让这位学霸阴差阳错地爱上了有机化学,更重要的是,他在大学遇到了他的初恋并在后来成为妻子的赵宁。两人毕业后一同前往美国哥伦比亚大学深造,在此期间修成正果。赵宁对李革来说不仅是妻子是爱人还是学术上的好伙伴。

李革在读博时就拥有了40多项发明专利,发表了多篇顶级学术论文。在博三时,李革与导师Clark Still教授共同发明了“标记的组合化学技术”,并由此发现了多种药物前体化合物。这项发现让Clark Still拿到一笔风投,创办了制药公司Pharmacopeia Drug Discovery Inc,简称PDD。1993年拿到有机化学博士学位的李革顺利进入PDD,当时的职位是创始科学家和科研总监。同样拿到博士学位的赵宁则去了知名药企施宝贵做起了研发。

从李革进入PDD,到PDD在纳斯达克上市,只用了两年时间,在小分子化合物、生物科技等领域颇有建树的李革在上市过程中功不可没,甚至被美科学界视为冉冉升起的科学新星。

在1999年回国期间,出于职业的敏感,李革通过考察发现国内的医药研究机构虽说在原研药领域已经具备了一定的研发能力,但是先进的生产技术却依旧掌握在国外药企手中,而且从技术到生产还普遍存在脱节的情况。这让李革很为那些有着聪明才智的同行惋惜,也为中国的原研药产业惋惜。

但很快中国加入WTO的消息传来,李革意识到在国际竞争和国内需求双重刺激下,原研药是个不容错过的机会,李革经过多次和赵宁沟通才说服赵宁同意自己回国创业,回国时他还拉上了刘晓钟、张朝晖两位好友。药明康德早期雏形在美国就已经组建成功。

在回国后李革才意识到创业的艰难,在太湖水集团的支持下,在无锡创立了药明康德的研发基地,当时包括李革在内只有4个人,实验室也只有700平米。当时国内西药品种97%都是仿制药。李革想进行原研药的实验,但医药创新的“双十定律”几乎成为制约药明康德发展的两把枷锁,十亿美元的资金没有,十年的研发周期等不起,

就在山穷水尽之时,李革想到了CRO创新模式,通过合同形式,为制药企业的药物研发,提供专业化外包服务。这种模式可以有效降低药企的投资压力与系统风险,对药企和李革团队是种双赢,在美国一家药企接受CRO外包服务后,李革将药明康德的商业模式正式从“研发新药”转型为“新药研发服务”,成为中国医药研发外包产业的开创者,自此开启了药明康德迅猛的发展节奏。

转换模式后药明康德更受资本追崇,很快在上海建立了6500平设备完善的实验室,并在2004年再度扩建至1.25万平米,42%的复合增长率让药明康德成功在2007年在美股上市,成为中国首批赴美上市的生物制药企业。截止2023年末,药明康德拥有员工41116名,其中博士1412名。

1

遭遇机构和投资人狙击

在美股上市后的药明康德,表现并不理想,其中有中概股遭遇机构做空的因素,也有药明康德自身增速放缓的原因。

2014年受美股市场动荡的影响,中概股在美股集体遇冷,药明康德难以避免地再次遭受冲击,高开低走。美国投资者完全不顾药明康德在基因测序、原料药、材料表征、细胞疗法等领域不断投资,华尔街甚至认为药明康德举措超过了CRO公司的业务范围。这种情况下,药明股价迅速下跌了20%。这让李革萌生了美股退市的想法。

而当时的国内A股市场则和美国股市相反,高估值和充裕的流动性,让很多原本在美股上市的中国企业开始美股退市私有化然后A股上市,其中恒瑞是从美股退市的样本,美股退市后在A股上市后市值高达800亿元,就连在创业板上市的CRO新秀泰格医药估值都达到了109亿元,PE高达71倍。这一些样本让李革在面对美股市值偏低的表现后,终于决定退市。2015年12月,药明康德宣布完成私有化,从美股退市。退市时药明康德的市值约为33亿美元,约合人民币210亿元。

长期在美股、熟悉资本运作的李革随即联合外部PE机构,以“一鱼三吃”方式将母公司拆解为三个企业重新上市。在退市前,药明康德对自身业务进行了分拆与整合,并分别筹备上市,可谓“一退三上市”。

其实在美股退市前,药明康德就开始布局新三板,旗下上海合全药业在2015年4月已在新三板挂牌。随着药明康德美股退市的完成,李革剥离了生物药的CRO和CMO业务,成立药明生物,并于2017年6月在港股上市。而作为主体,药明康德于2018年5月实现主板A股上市;同年12月,以A+H股的身份登陆香港主板市场。自此,药明康德在CRO领域的行业巨头地位已经彻底确立。

被称为“A股首只独角兽公司”的药明康德回归A股后,一上市就录得16个涨停,累计涨幅达到501.44%。几天后,又创下138.87元/股的最高价,市值一度接近1500亿元。上市一个月的涨幅就高达417.34%,市值超1200亿元,闪电般跻身国内医药千亿市值俱乐部。

2021年,药明康德的股价创下171.08元/股的新高,但随后未能坚守,开始大幅回落。截至2024年3月26日收盘,药明康德的股价收盘再跌2.94%,47.46元的股价,较高峰值时跌幅已达72%。药明康德的港股股价表现也一路下跌,同期股价由最高的195.295港元跌至3月26日收盘38.000港元,跌幅超过80%。

尽管目前药明康德股价已大幅回落,但那些在IPO前就进驻的机构已经赚得盆满钵满。一过解禁期,他们就开始套现走人,这也直接导致了药明康德股价的萎靡不振。

2

到海外赚美国人的钱

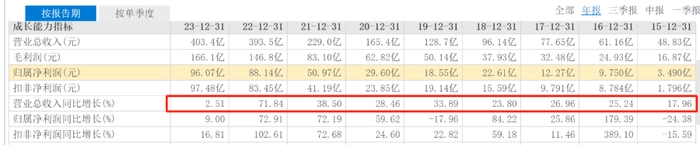

此前,药明康德一直处于高增长阶段,但这样的高增长到2023年戛然而止。3月18日,药明康德发布2023年年报。2023年,药明康德营收403.41亿元,同比增长2.51%;归母净利润96.07亿元,同比增长9.0%。尽管营收和净利润都创新高,却并未打动资本市场。股价在财报发布后录得四连跌。加上受美国《生命安全法案》风波影响,药明康德股价持续下挫。进入2024年,股价跌幅超过35%。

自2015年登陆A股后至2022年,药明康德的营收增速均在两位数以上。2015年17.96%的增速,竟然为这一期间的最低增速。2022年,药明康德的营收增速高达71.84%;而2023年的营收增速则直接暴跌至2.51%,和上一年的高增长形成了鲜明对比。

同时,9%的净利润增速也是自2016年以来,仅高于2019年-17.96%的第二新低。2022年净利润的增速则是72.91%,9%的净利润增长相比上一年放缓了8倍以上。2020年至2022年,药明康德净利润分别为29.6亿元、50.97亿元、88.14亿元,同比增长幅度分别为59.62%、72.19%、72.91%,连续三年高速增长。

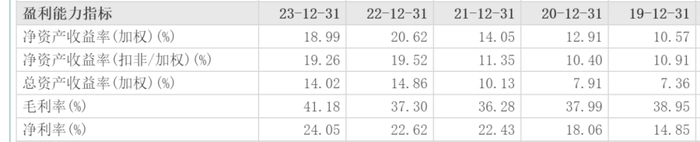

好在药明康德的毛利率和净利率均创下近五年来的新高。毛利率41.18%,相比2022年的37.30%提升了3.88个百分点,提升明显。净利率24.05%,相比上一年的22.62%提升了1.43个百分点。此前,药明康德毛利率最高的为2017年的41.83%,净利率最高的是2018年的24.27%。在2019年至2022年,毛利率均低于40%,净利率均低于24%。2023年的毛利率和净利率分别提升至40%和24%以上,说明药明康德的盈利能力得到了极大提升。

具体到各业务板块来看,化学业务板块依然是药明康德的最主要营收构成。2023年,该板块营收291.71亿元,占总营收的72.3%,但同比增长仅为1.1%。测试业务为药明康德第二大营收构成,2023年营收65.4亿元,占总营收的16.2%,同比增长14.4%,这也是药明康德所有板块中增速最高的一块。生物学板块收入25.53亿元,占总营收的6.3%,同比增长3.1%。高端治疗CTDMO板块收入13.1亿元,占总营收的3.2%,同比增长0.1%。国内新药研发板块营收7.3亿元,占总营收的1.8%,但同比下滑了25.1%,为众多板块中表现最差的一块。

值得一提的是,财报显示,药明康德来自美国客户的收入达261.3亿元,占总营收的64.77%;来自中国客户的收入仅73.7亿元,占比18.27%。

在财报发布的当日,药明康德还发布了一则投资者关系的分红公告。公告称,拟向全体股东每10股派发现金红利9.8336元。以发布公告日药明康德总股本扣除此前3月15日自身回购的股份后计算,药明康德本次分红将达到28.82亿元;而2023年药明康德的归母净利润为96.07亿元,分红金额达全年总利润的30%。

从员工总数可以发现,这一年药明康德的员工减少了3000人。在降本增效下,药明康德的净利润创下新高。

3

优势在我,不能自乱阵脚

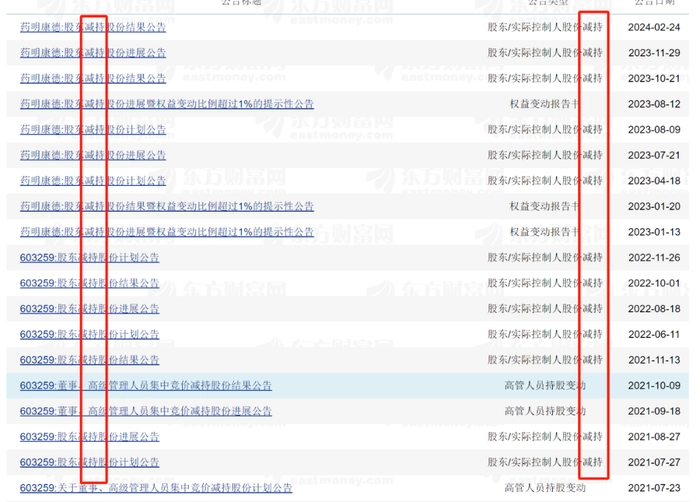

药明康德股价的走低和大股东减持有一定关系,且药明康德的大股东自回归A股后,在解禁期后减持已是常态,其中创始人兼董事长兼CEO李革也多次减持套现。

2019年5月8日,药明康德股票刚过解禁期,就首次公开发行限售股到期解禁,解禁股份共计6.14亿股,占上市公司总股本的52.51%。

同年3个月后的8月13日晚间,药明康德再次发布减持公告,公告称,七位股东计划通过竞价交易或大宗交易的方式,在2019年8月19日至2019年11月16日期间,合计减持不超过10.74%的上市公司股份。以当时药明康德的总股本计算,这七位股东的减持总数约1.76亿股,2019年8月14日药明康德的收盘股价为70.25元,以此计算,本次七位股东的减持套现金额为124亿元。

如果说2018年药明康德的业绩表现不够好,大股东减持套现还有情可原。事实上,2018年药明康德业绩表现非常亮眼:总营收96.14亿元,同比增长23.80%;归母净利润22.61亿元,同比增长84.22%。在这样的业绩表现下,众多大股东选择退出,也引发资本市场的质疑。

机构减持对投资者的信心伤害远不及创始人李革的减持伤害大。BT财经查阅公开资料得知,仅在2022年6月10日至2023年8月的14个月间,药明康德创始人兼董事长兼CEO李革及其一致行动人开始减持药明康德,三次减持累计套现约98.31亿元。据《长江商报》统计,药明康德股东累计减持金额合计超过400亿元。

大股东的减持成为常态,而另一影响投资者信心的是美国的《生命安全法案》。3月13日,药明康德主动终止了世界最大的生物技术贸易协会BIO的会员资格。药明康德对此解释称,是为了能让BIO更专注地从行业角度跟政策制定者进行有效沟通,提升对行业的理解,同时提高公众对医药产业的意识。

目前,《生命安全法案》仍未尘埃落定,但资本市场仍担心药明康德与美国市场的脱钩影响。毕竟,美国市场是药明康德的主要市场。2023年,美国市场的收入高达261.3亿元,占总营收的65%;剔除特定商业项目,同比增长42%。和美国关系密切的欧洲也是药明康德的重要市场。2023年,欧洲市场营收47亿元,占总营收的12%。美国加欧洲的两大市场占药明康德总营收比例的77%。而一旦和美国脱钩,这77%的营收占比很可能会出现大幅下滑,直接影响到业绩表现。毕竟,国内市场和其他国家和地区的营收占比只有23%。

如今,创始人和投资机构都通过减持套现而落袋为安,而投资者还要面临《生命安全法案》的潜在风险。在药明康德主要市场未作出改变的情况下,《生命安全法案》将像达摩克利斯之剑一样,成为悬在头上的巨大风险。

此时的药明康德应该做好两手准备:一旦被迫和美国脱钩,将如何开辟新市场;同时应该维护股价稳定,而不是创始人和大股东一味减持套现。毕竟,药明康德本身具有和国外知名原研药企抗衡的实力,根本无需惧怕国外券商机构的狙击,要想抵御券商机构和海外投资人的做空风险,不能自己创始人先自乱阵脚。

毕竟,中国企业在海外大展拳脚,才刚刚开始。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com