微博

微博【年报季系列】宿华搞不动TiKTok?

作 者 | 无忌

正文共计5712字,预计阅读时长15分钟

宿华和程一笑共同成就了快手。

7个月会说话,3岁会背《木兰辞》的宿华,当时是湖南湘西土家族苗族自治州永顺县远近闻名的天才。宿华的家境还算不错,父亲早期是镇上的公务员后下海经商做农机生意,也算小有成就。宿华最初接触编程是来自父亲的奖励——小霸王学习机,不同的是,宿华并未沉迷游戏世界,反而在12岁的时候就对编程有了浓厚的兴趣,开始自学了编程。

宿华没浪费他的天赋,在2000年,18岁的宿华考入清华大学软件学院,如愿考上研究生,而且是硕博连读,但至今宿华的学历上却没有博士的抬头,因为他中途退学,自愿放弃了博士学位,原因很简单,当时北京的房价让他觉得即使读了博士也根本无力在北京买房。

2005年,本科刚毕业的宿华,手里有了大学4年编程赚的5万元积蓄,他本想在北京按揭买房,但这点钱只够北京五环外房子的首付,他本想攒点钱在更靠近市区的地方买房,但一年过去后房价飙升,这让宿华备受打击,他想早点工作赚钱,就中止了继续读博士,通过面试拿到了谷歌的offer,只是在2年后,宿华选择了创业,当时目的也很简单,就是想迅速赚钱,实现一个北漂在北京安家的梦想。

初期的创业之路并不顺利,宿华在快手之前搞过30多个项目,却无一例外的失败了,直到2013年遇到了快手现任董事长的程一笑,两个最佳拍档就这样组合在一起。和众多创业公司的高管分配原则不同,快手并不是宿华创立,尽管宿华是快手第一任董事长,真实情况是,当时快手创始人程一笑已经拿到了晨兴资本的200万美元的投资,且拥有快手80%的股份,宿华则是后来技术入股,程一笑为了招揽宿华,大方让出40%股份。

快手的雏形早在2011年就由程一笑和同事杨远熙共同创建,团队成员只有4人。初期的快手不温不火,用户数量众多,却留存率极低,直到2013年4G网络和Wi-Fi普及,才让快手看到短视频的广阔前景,但程一笑发现公司存在的诸多问题自身无法解决,就有了招贤纳士的强烈愿望。

在朋友的引荐之下,快手最重要的两个人终于在2013年夏天相见了,这次见面被宿华和程一笑比做“长征会师”,宿华做了多年搜索和推荐算法的研发,技术上有断层的领先优势,而程一笑经过快手多年的摸索,对客户端的理解更深,两人各有所长,相互互补,自此快手进入了高速发展的快车道。

宿华加盟快手后,一年时间,快手日活用户突破100万。自2014年的下半年起,快手只用了6个月日活用户就突破了1000万,实现了十倍的增长。而这或归功于快手的算法推荐,即用户偏好什么视频,相关推荐就会变多,每天百万级以上的视频上传量,让快手圈粉无数。

又经过6年的发展,2021年2月5日,快手成功在港交所上市,发行价为115港元,获得了超过142万散户的认购,超额认购1204倍,刷新香港纪录。开盘当日,快手大涨194%,股价报338港元,总市值达1.39万亿港元,在港股中排名第八。上市21天后,快手股价达到417.8港元,股价暴涨263.3%,市值高达1.8万亿港元。但快手上市即巅峰,随后股价一路下跌。只是这并不影响宿华和程一笑的身价,两人身价一度均超过300亿元。

快手在宿华的加入后发展极为迅猛,但宿华并未解决快手一直亏损的难题。程一笑治下的快手,盈利了。

1

宿华离任后,扭亏为盈了

2024年3月20日,快手发布2023年财报,全年营收首度超过千亿元大关,也首次扭亏为盈,经调整后净利润突破百亿元。让人意外的是如此亮眼的业绩表现,在财报发布后快手股价却三连跌,截至3月25日收盘,快手股价为48.6港元,较高峰值跌幅近九成,市值蒸发1.6万亿港元。

财报显示,2017年至2021年快手一直在持续亏损,在这期间亏损分别为200.4亿元、124.3亿元、196.5亿元、1166亿元、780.7亿元和136.9亿元,6年时间快手共计亏损2604.8亿元,平均每年净亏损434亿元。

2023年,快手营收1135亿元,相比2022年的941.8亿元增长了20.48%,增幅相比2022年的 16.16%提升了4.32个百分点,但却是自2017年以来增幅的第二低。相比2018年至2020年超过50%的营收增幅,近两年快手的营收增长有明显放缓。

和2020年创下亏损1166亿元的纪录相比,2023年在增幅相对放缓的情况下,快手取得63.96亿元的归母净利润,经调整净利润首次超百亿达102.7亿元。其中归母净利润的增幅高达146.72%,远高于20.48%的营收增幅。

2021年10月29日宿华辞去快手CEO,两年后的同一天,宿华再度辞去快手董事长,两次离任的接替者都是程一笑。宿华辞任董事长的时候是2023年10月29日,2023年扭亏为盈其实不能说和宿华无关,只是在他的任期之内,快手确实一直在亏损。

自程一笑接任宿华的CEO和董事长相关职务后,却依然向宿华汇报,这让很多人意想不到,也足以说明程一笑对宿华的重视,同时说明快手以前实行的“双老板”制度可能造成了管理上一定程度的混乱,毕竟富力地产的“双老板”已经被市场检验过并不成功。程一笑接任快手董事长至2023年结束只有1个月的时间,将快手扭亏为盈都归功于程一笑明显也有失公允。

程一笑掌舵快手后,快手慢了下来。2023年第四季度,快手营收325.6亿元,同比增长15.1%,这一增幅低于2023年全年增幅。营业利润36.22亿元,净利润36.12亿元,经调整净利润43.62亿元。可见快手在增速明显放缓的情况下,盈利能力反而得到极大提升。

财报显示,2022年宿华薪酬为520万元,程一笑薪酬为4822万元,在薪酬上程一笑已经是宿华的9倍有余,而2020年宿华和程一笑的薪酬分别为593万元和589万元,两者只差了5万元。2021年,宿华和程一笑的薪酬分别为605万元和585万元,也基本持平。

2

不断上升的毛利率

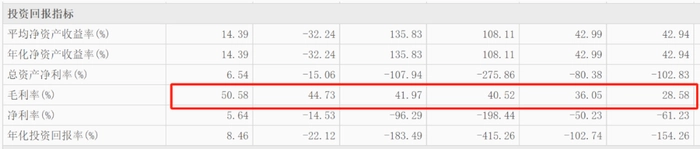

快手的营收首度超过千亿大关和首次盈利都离不开毛利率的提升。财报显示2023年,快手的毛利率为50.58%,创下历史新高。在2022年44.73%的毛利率上提升了5.85个百分点。同期快手的净利率为5.64%,也是成立以来的首次净利率为正值。2022年净利率则为-14.53%,2023年的净利率提升了20.17个百分点。

值得一提的是,快手自2018年以来,毛利率呈不断提升趋势。2018年至2021年期间快手的毛利率分别为28.58%、36.05%、40.52%、41.97%,这期间分别提升了7.47个百分点、4.47个百分点和1.45个百分点,2022年则相比2021年又提升了2.76个百分点。6年间,快手的毛利率共计提升了22个百分点,提升幅度惊人。

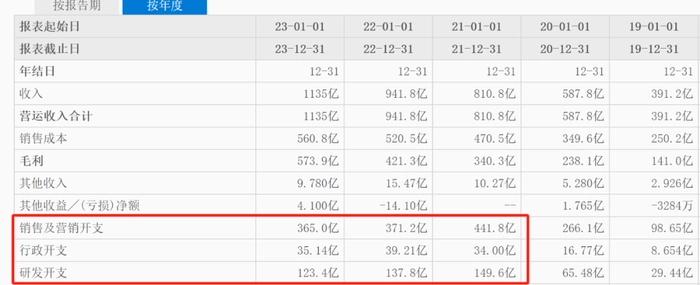

金融分析师许艺认为,快手在营收和毛利率共同增长的同时,包含营销、行政、研发在内的三大经营成本几乎没有增长,这意味着公司的运转效率得到提高。“和有些公司依靠降低成本而抠出来的盈利不同,快手的三大经营成本降幅并不太大,这说明快手前期的基建投入已经初见成效。”

财报数据显示2023年,快手营销费用365亿元,同比2022年的371.2亿元只下滑了1.7%,即便相比2021年441.8亿元的营销费用,下滑幅度也只有17%。2023年行政费用为35.14亿元,同比2022年的39.21亿元下滑了10%,但依然高于2021年的34亿元。2023年的研发费用为123.4亿元,相比2022年137.8亿元下滑了10%,且近三年研发费用出现不断下滑趋势,但相比2020年的65.48亿元和2019年的29.44亿元依然有巨大的提升。

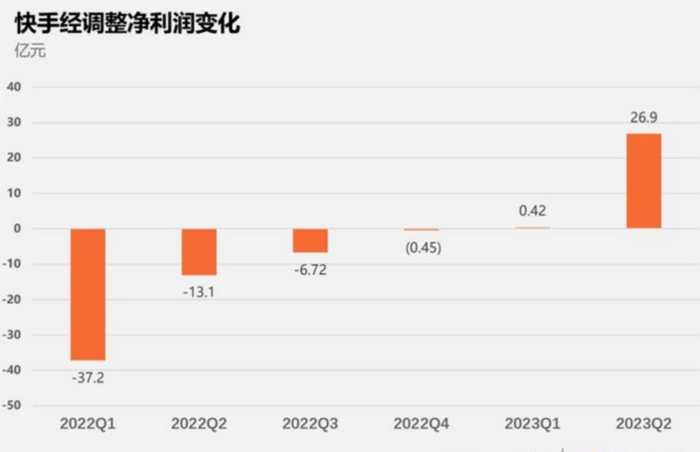

其实快手扭亏为盈在2023年上半年就已经实现,2023年Q1,快手经调整净利润为0.42亿元,第二季度则大涨至26.9亿元,环比暴涨63倍,逐步展现出明显的利润扩张趋势。

自此快手的盈利趋势逐渐稳固,快手2023年第三季度营收为279.48亿元,较上年同期的231.28亿元增长20.8%;毛利为144.53亿元,较上年同期的107亿元增长35%;毛利率为51.7%,高于上年同期的46.3%,经调整利润为31.73亿元,第四季度经调整净利润为43.62亿元,四个季度的环比增长分别为6305%、18%和37.5%,净利润增长趋势稳定。

3

收入结构逐渐健康

从最近几个季度以及2023年年报来看,快手逐渐向健康的结构发展。

快手的营收主要由线上营销服务(广告)、直播以及其他服务(含电商)收入这三驾马车构成。线上营销服务占比由2020年的30%提升至2023年上年的51.7%,2023年Q4,快手线上营销服务收入为182亿元,占同期325.6亿元总营收的56%。直播业务:2023Q4同比持平在100亿元,在全球各大区域深耕本地拓展经营,推进新内容、新互动、新玩法,持续挖掘并培育优质直播内容和直播,以“直播+”模式赋能传统行业,快聘与理想家业务稳步发展。

而包括电商在内的其它收入则由不足原来的5%提升至2023年上半年的12.4%。2023Q4同比增长36.2%达43亿元,电商GMV同比增长29.3%达4039亿元,月均买家数量超1.3亿,超过100万经营者参与了双十一大促,月均动销商家数同比增速超50%,品牌商品持续增长,同时泛货架电商占比超20%;海外业务整体经营亏损同比减少63.2%,环比经营亏损进一步收窄。

通过快手在2023年上半年的表现可见一斑,2023年第二季度快手以电商收入为主的其他服务收入同比增长61.4%,远高于行业平均增幅。广告业务作为快手的基本盘,同比上涨30.4%;直播收入增长同比相对较低,只有16.4%,却趋于稳定增长。

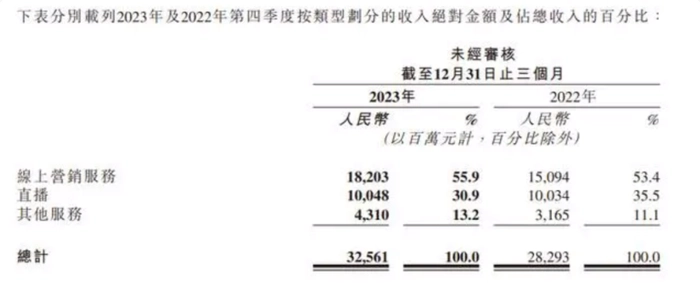

2023年年报显示,广告和电商仍是快手营收的主要构成。2023年快手广告收入同比增长23%至603亿元;直播业务板块由2022年的354亿元增长至391亿元;快手其他服务板块收入则由2022年的98亿元增长44.7%至141亿元。线上营销服务、直播和其他服务在全年总营收的占比分别为53.1%、34.4%和12.5%。直播和其他服务的占比增长较为明显。

这种增长首先得益于用户规模和总流量的持续上升,2023年第四季度快手月活用户达到7亿,日活用户达到3.83亿。其中日活跃用户日均时长124.5分钟,整体用户粘性较高。而广告主通常更偏重于去总流量更多的平台推广广告,快手拥有庞大的流量和粘性较高的用户,通过提升转换率,带来了大量广告主,这也是快手广告收入占比提升的关键。

在上述业务构成之外,程一笑正在大力推进自研文生图大模型“可图”的发展。在财报电话会上程一笑称快手在2023年第四季度重点研发训练了1750亿规模语言大模型,取得了令人满意的置信评测结果。在未来半年内,快手自研大模型的综合性能可以达到GPT4.0的水平。

而AI大模型对短视频生态是巨大机会,一旦快手在未来能把生成模型和生产者工具结合起来,不断帮助创作者降低创作门槛,提升短视频制作质量和效率,那么快手的用户粘性和忠诚度将得到极大提升,随之而来的将会产生巨大的经济效益。

4

海外扩张需要向TikTok学习

在国内市场难以和抖音抗衡的局面下,海外市场的竞争就成了两大短视频巨头的主战场,但从目前来看,快手国际版依然需要向TikTok学习。

公开资料显示TikTok已经覆盖了全球超150+国家,每日活跃用户突破10亿,下载量更是遥遥领先全球各大APP。但是创作者却只有国内的十分之一不到,因此自然流量非常大,竞争对手相对较少。虽然是海外平台,但操作非常简单,就算用户没有任何外语基础照样能操作。

目前在国际上TikTok还是以短视频和直播为主,这种形式很适合年轻人的口味,有非常高的用户留存率。此外TikTok的官方目前鼓励用户自己创作,提高短视频丰富度。

Kwai和SnackVideo是快手在海外的两款短视频应用,前者的主要市场是拉美和中东,后者则主攻东南亚。此前快手的海外分部,是阻挡快手盈利的一个重要因素,2022年收入只有6个亿,经营亏损却有66亿元。

2023年快手全年海外业务收入达22.8亿元,同比增长近3倍,经营亏损收窄至28亿元。但在财报中快手并没有公布具体的海外用户数据,而最近一次公布该项数据的是2021年一季报,当季度海外MAU均值超过1亿,2021年4月,海外市场MAU增长至1.5亿以上,此后就不再披露用户数据,其中原因不得而知。

而抖音的海外版TikTok如今已经是美国最热门的App之一,在全球范围内保守估计有15亿以上的月活。

TikTok选择了美国、加拿大和日本这样的成熟市场,而后再向稍欠发达的国家和地区渗透,而快手则将重心放在拉美、中东和东南亚市场。2023年快手在巴西市场的月活跃用户数年增长率为80%,印尼市场的增长率为50%。

其中,巴西1.6亿网民中,快手的用户数占了近三分之一,Kwai是当地下载榜单第一的APP。Snack Video MAU达到了4300万,尽管增长很快,基数依然偏低。综合第三方平台数据显示TikTok在巴西渗透率高达44%,Kwai在巴西的渗透率仍然与TikTok存在较大距离。

快手目前营收结构逐渐健康且已经扭亏为盈,快手2023年一季报发布时,程一笑高调宣称“快手盈利能力的重大突破”,快手在2023年5月22日宣布以不超过40亿港元回购股份,盈利+巨额回购,让快手在财报发布当日股价上涨6.8%,成交额为22.95亿元。

程一笑治下的快手已经进入稳健经营阶段,如今快手需要做的是向TikTok取取经,因为TikTok在海外市场的体量,已经成为短视频行业出海的成功样本,在业绩提升和海外市场双双回暖的前提下,股价回暖也只是时间问题了。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com