微博

微博【财报深度解读】谁是汾酒争三拦路虎?

作 者 | 梦萧

正文共计4075字,预计阅读时长11分钟

春节来临,快消品赛道再次火热起来。

1月25日至29日三个交易日,沪深两融数据显示,山西汾酒(以下简称汾酒)分别获融资买入0.33亿元、0.29亿元、0.74亿元。其中29日获融资买入额0.74亿元,居两市第98位,同样为山西汾酒近期获融买入新高。

进入2024年,汾酒在资本市场的表现并不理想,2023年最后一个交易日收盘股价为230.73元/股,截至1月30日收盘股价为201.11元,再次下跌3.41%,在1个月不到的时间内,山西汾酒股价跌幅为13%。和2021年7月的375.65元的高点相比,跌幅达46.5%,市值蒸发了2152亿元。

1

争三难度不小

白酒行业中除了贵州茅台一枝独秀之外,五粮液也较为稳健,基本稳坐老二的位置,前两名位置相对稳定,五粮液无力追赶茅台,但和第三名始终保持较大优势。且第三名的位置一直变动,不出意外短期内行业老三将在泸州老窖、汾酒以及洋河股份三家中产生,这三家和第六名相比无论是销售额还是净利润亦或者品牌知名度都具有较大优势。

客观上说,汾酒、泸州老窖和洋河股份这三家白酒企业在综合实力方面几乎是势均力敌,谁能占据行业第三都不算太出人意料。对于谁能占据第三宝座,业内看法不一。2021年袁清茂掌舵汾酒后,多次在谈及汾酒的“复兴”事业时提到,汾酒要做到“三分天下有其一”,直接表露了汾酒对老三之位的觊觎。

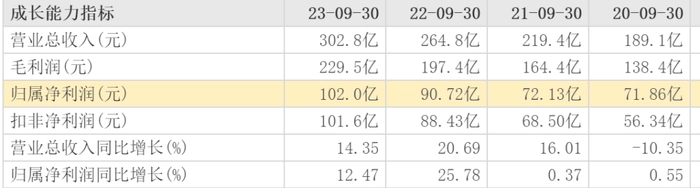

2023年前三季度,汾酒整体营收267.44亿元,同比增长20.78%;净利94.31亿元,同比增长32.68%,均已超过2022年全年成绩;在白酒行业的前四大酒企中,汾酒是唯一一家在前三季度实现整体营收和净利润同比增速均超过20%的企业。同期洋河股份总营收为302.8亿元,同比增长14.35%;净利润102亿元,同比增长12.47%。在营收规模和净利润方面,洋河股份位居行业第三,汾酒位居第四。

此前一直稳居行业第三的泸州老窖,在2023年前三季度营收为219.4亿元,同比增长25.21%;净利润为105.7亿元,同比增长28.58%。尽管其营收和净利润的增幅均超过20%,甚至比汾酒的增幅都高出不少,但其营收规模已经在三家“争三”企业中位居倒数,在整个白酒行业也排到第五。

截至1月30日收盘,汾酒的总市值为2463亿元,泸州老窖为2223亿元,营收规模位居第三的洋河股份总市值却只有1409亿元,和汾酒有超千亿元的差距。若从市值来划分,汾酒其实已经位居行业第三。

2022年财报显示,2022年洋河股份的营收为301亿元,同比增长18.76%;净利润93.78亿元,同比增长24.91%。同期泸州老窖营收为251.2亿元,同比增长21.71%;净利润103.7亿元,同比增长30.29%。同期汾酒的营收为262.1亿元,同比增长31.26%;净利润80.96亿元,同比增长52.36%。2022年的营收规模洋河股份第一,汾酒第二,泸州老窖位列第三。净利润方面排序则有所不同,泸州老窖排名第一,洋河股份位居第二,汾酒则垫底。

从2022年全年业绩表现以及2023年前三季度的营收来看,在“争三”的战役中,汾酒营收规模和净利润都和洋河股份有一定差距,但总体差距并不大,反而是泸州老窖在“争三”中逐渐掉队,老三的位置大概率由汾酒和洋河股份之间产生。相比洋河的增速放缓,汾酒的增幅优势较大,有望逆袭。

2

“争三”三强中净利率偏低

尽管汾酒有望凭借高增长抢占白酒行业老三的位置,但其净利率却在“争三”三强中并不具备优势。

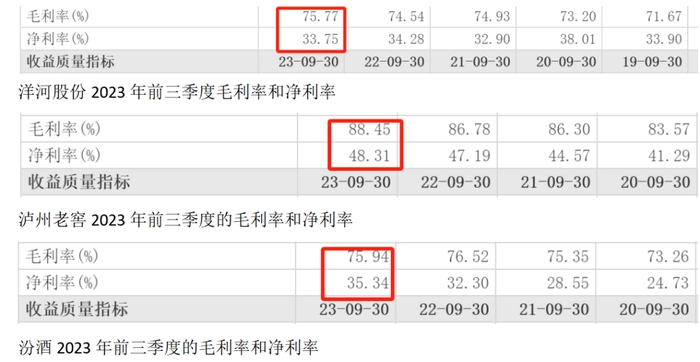

2023年前三季度,洋河股份的毛利率为75.77%,同比上一年同期的74.54%提升了1.23个百分点。净利率为33.75%,同比上一年同期的34.28%下滑了0.53个百分点。泸州老窖2023年前三季度毛利率为88.45%,同比上一年同期的86.78%提升了1.67个百分点。净利率为48.31%,同比上一年同期的47.19%提升了1.12个百分点。近4年同期,泸州老窖的毛利率和净利率由83.57%提升至88.45%和41.19%提升至48.31%,分别提升了4.88个百分点、7.12个百分点。洋河股份在近四年同期毛利率有明显提升,但净利率反而有0.15个百分点的下滑。

2023年前三季度汾酒的毛利率为75.94%,同比上一年同期的76.52%下滑了0.58个百分点。净利率为35.34%,同比上一年同期的32.30%提升了3.04个百分点。汾酒毛利率出现小幅下滑,但其净利率却出现较大幅度的提升。同样在近4年同期中,汾酒的毛利率提升了2.68个百分点,净利率却提升了9.61个百分点。

仅用2023年前三季度的数据对比,参考性不全,以最近一个完整财年的财报对比更有参考性。2022年汾酒毛利率为75.36%,净利率为31.12%。同期泸州老窖的毛利率为86.59%,净利率为41.44%,汾酒在毛利率方面低于泸州老窖11.23个百分点,净利率方面则落后泸州老窖10.32个百分点。2022年洋河股份的毛利率为74.60%,净利率为31.19%,汾酒毛利率高于洋河股份0.76个百分点,净利率则低于洋河股份0.07个百分点。

2022年完整财年中,汾酒的毛利率大幅落后泸州老窖,微微高于洋河股份,但其净利率为“争三”三强中最低。2023年前三季度,汾酒的毛利率微降,但净利率有较大提升,35.34%的净利率高于洋河股份的33.75%,却低于泸州老窖的48.31%。净利率的偏低,导致汾酒在2023年前三季度中净利润为94.31亿元,同期泸州老窖为105.7亿元,洋河股份为102亿元,汾酒是“争三”三强中唯一一家净利润未达百亿的酒企。

3

“汾老大”高端之路坎坷

国窖1573、茅台、五粮液成为高端白酒的代表。虽然汾酒一度是国内白酒的老大哥,却在逐渐没落中离高端渐行渐远。

在“铁打的茅五,流水的老三”背景下。汾酒要争夺行业老三之位,洋河、泸州老窖是不容忽视的对手,而高端同样是汾酒复兴的必争之地。但汾酒曾经那段不堪回首的黑历史让汾酒的高端之路道阻且长。海报新闻曾发表《傍名牌?搭便车?“青花汾酒”山寨包装乱象丛生》一文,文中揭露了在杏花村镇,模仿青花汾酒“汾”字瓶的现象极为普遍的现象,并且指出,这些现象的存在,伤害的已不仅仅是上市公司山西汾酒的利益,更多的是因产品包装极易混淆而受到侵害的普通消费者的权益。正是这种假贴牌让汾酒的名声一落千丈,在高端市场逐渐势微。

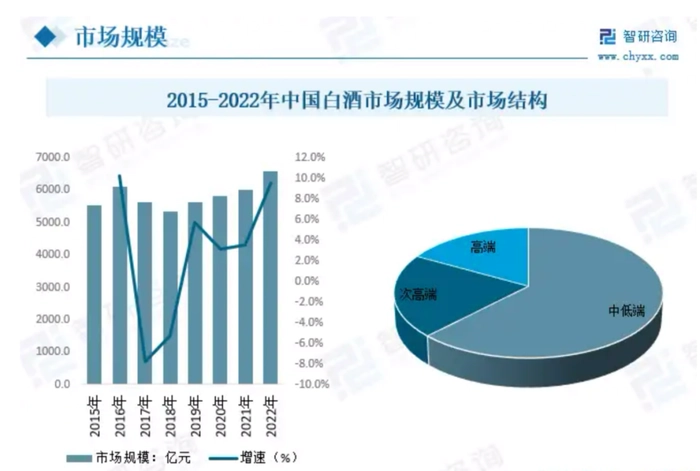

高端白酒市场几乎为茅台和五粮液占据,2021年公开数据显示,茅台、五粮液及泸州老窖合计已占据高端白酒95%的市场份额,其中茅台市场份额为58%,五粮液市场份额为30%,国窖市场份额为7%。青花郎、酒鬼内参、国台龙酒、洋河M9等部分白酒企业的高端白酒单品只分得不足5%的市场份额,据智研咨询数据显示,2022年我国白酒市场规模为6589.75亿元,其中高端白酒占比为20.8%,相比2021年高端白酒的16.9%的占比有较大提升。以此计算2022年高端白酒市场规模约为1370亿元,除茅台、五粮液和泸州老窖之外,其他白酒企业高端白酒市场规模只有69亿元。而这些还需要多家白酒企业来共同瓜分,具体到单一品牌,市场规模有限。

(图片来源:智研咨询)

飞天茅台、五粮液、国窖1573在高端白酒领域已经形成绝对压倒性优势,其品牌力已经形成了独一档,影响力深远。汾酒想从高端白酒领域分一杯羹,仅仅靠努力还不够,想扭转消费者对高端白酒的认知,仅依靠“借问酒家何处有,牧童遥指杏花村”的文化还远远不够。而在已经上市的众多白酒企业中,几乎每家都有自己的高端品牌,在可怜的5%的市场份额中,汾酒的竞争对手同样虎视眈眈。

需要注意的是,我国白酒销量自2016年起已经连续7年下滑,2022年白酒销量71.44亿升,这一数据在2022年为73.96亿升。白酒行业已经进入快速整合期,高端白酒同样随着整体销量的下滑而有影响。

4

研发费用在提升,还不够

汾酒此前一直以重销售轻研发著名,此前销售费用一度超过研发费用的200倍以上。2023年前三季度,汾酒的销售费用为25.29亿元,相比上一年同期的30.55亿元下降了17.21%。这也是近5年来同期销售费用的首次下滑。同期研发费用为5468万元,同比增长37.95%。销售费用是研发费用的46.3倍,为近年来新低,2022年,销售费用还是研发费用的59倍。

2023年,汾酒的研发费用占总营收的比例(以下简称研发占比)仅为0.2%,在上一年同期的0.17%的基础上有所提升,但这样的研发占比显然不够。同期洋河股份的研发费用为1.964亿元,是汾酒的3.6倍。研发占比为0.6%,同样是汾酒的3倍。泸州老窖的同期研发费用为1.281亿元,研发占比为0.58%,研发费用是汾酒的2.3倍。在“争三”三强中,汾酒的研发费用最低,研发占比最低。

在营收前5的白酒企业中,只有汾酒的研发费用低于1亿元,就连茅台这样已经形成品牌优势的企业研发费用也超过1亿元,五粮液更是达2.1亿元。

2020年至2022年,汾酒的研发费用其实一直在增加,2020年研发费用仅为1667万元,2021增加至2299万元,2022年进一步提升至5800万元。在白酒行业前五的企业中,和动辄研发费用上亿的其他四家相比,汾酒的研发费用增速最快,却远远不够,其他四家高端白酒的市场占有率均高于汾酒。

整体来看,汾酒的业绩增速非常迅猛,但其高端白酒的市场份额增速或未达预期,在研发费用逐渐上涨的情况下,重营销轻研发的状况将得到缓解,这将为汾酒的“争三”之路增加一定筹码,汾酒争三有压力,却有望实现。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com