微博

微博【财报深度解读】李宁,自己为高端化买单

作 者 | Nick Cox

作 者 | 梦萧

正文共计4287字,预计阅读时长11分钟

李宁正陷入被质疑不务正业的舆论漩涡。

据中新经纬12月11日报道,李宁有限公司(股票代码:“02331”)日前发布公告,宣布斥资22.08亿港元在香港买楼。如此操作,市场似乎并不买账。11日早盘,李宁低开逾11%后下挫,跌幅一度扩大至15%,刷新2020年3月以来新低。甚至有投资人认为,李宁是不务正业。

梳理李宁在资本市场表现会发现,李宁今年以来股价跌幅超过70%,市值蒸发超过千亿。从11月初的股价7连跌再到如今的4连跌,李宁(02331.HK)的股价自2021年三季度开启下跌模式后就进入下跌期,由2021年9月106.764港元的高点跌至12月18日收盘的18.640港元。

曾经位列“国潮一哥”的段位,李宁怎么会在短短2年多一点的时间内股价跌去83%?股价持续下跌或代表了资本市场的态度,尤其是10月25日发布《二零二三年第三季度最新运营状况》的公告后,次日股价暴跌20.70%,截至发稿前,年内李宁股价跌幅超过70%,李宁到底受到了哪方面的挑战?

1

被官媒报道越来越贵

国内运动品牌的“国潮风”始于李宁。李宁也确实凭借一波“国潮”获得了飞速发展的良机。

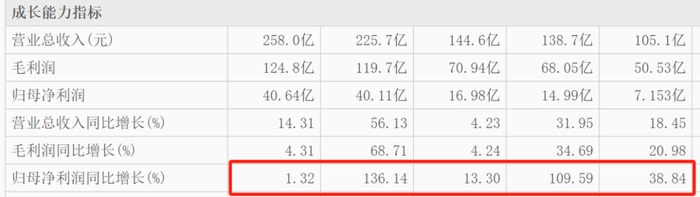

据李宁财报显示,2018年前,李宁的营收不足百亿,2016年和2017年连续两年营收徘徊在80亿元左右,但始终未能突破百亿大关。2018年之前4年营收增幅在10%到17%左右波动,但归母净利润却有两年为负增长。

2018年“中国李宁”亮相纽约时装周,因浓郁中国风而一炮走红,在国内掀起一股“国潮风”,成为最早被冠以“国潮”标签的服装企业。据2018年年报显示,就在这一年,李宁服装销量超过550万件,甚至出现了抢购潮,营收顺理成章地突破百亿,105.1亿元的营收相比2017年的88.74亿元,增幅达18.45%,为2014年至2018年最高增幅,归母净利润也同比增长38.84%。

这是李宁“国潮”牌的第一波红利,随后“国潮”概念被持续热炒,财报数据显示,2019年李宁的营收达到138.8亿元,同比增幅达32%,创下新高。而归母净利润的增幅则达到109.59%,归母净利润增幅远超营收增幅。2018年后的三年内李宁的净利润增幅均远高于营收增幅,2019年净利润增幅109.59%,营收增幅32%;2020年,净利润增幅13.3%,营收增幅4.2%;2021年净利润增幅136.1%,营收增幅56.1%,连续三年,净利润增幅均为营收增幅的2倍以上,2019年和2020年甚至达到3倍以上,这说明李宁的净利率提升较大,产品单价也大幅提升。

这一点或体现在毛利率的提升上,财报数据显示,在李宁打出“国潮”牌之前,李宁的毛利率最高为47.06%,而在2021年毛利率则达到历史最高的53.03%,提升了近6个百分点。而净利率更是由2017年的5.81%提升至2021年的17.77%,提升了近12个百分点,或说明了“国潮”让李宁盈利能力大幅提升。

近日,李宁被《中国新闻周刊》点名,据《中国新闻周刊》12月15日报道,称李宁产品越来越贵,怎么说不火就不火了?这是在李宁增收不增利且年内股价跌幅达七成以上的背景下被官媒报道。

2

业绩受到挑战

在李宁高速发展的那三年,也引来一些争议,其中争议最大的就是李宁该不该借“国潮”而涨价。

事实上,李宁的服饰价格较2018年以前均有较大提升。据上游新闻(《重庆日报》移动端)12月11日报道,在前几年凭借国潮出圈的同时,李宁也开始向高端化进军,试图推动品牌向中高端转型升级,获取更多的品牌溢价,改善公司的盈利结构。为此,李宁特意推出了定位高端轻奢的LINING 1990,该产品价格带跃升至800-5000元左右。

上游新闻报道称,李宁的产品也在一直涨价,以跑鞋为例,2018年推出的超轻15上新价为499,而2023年推出的超轻20上新价就涨到599元,烈骏系列更是在3年间上涨400元。

上游新闻报道指出,消费者不愿意为李宁的高端化买单了。在进入到2023年之后,“我把李宁当国货,李宁拿我当冤大头”等吐槽频繁在社交平台上出现。于是,李宁也就出现了一边涨价上新,一边打折出售的尴尬局面。更令人担忧的是,李宁现在打折都不好卖了。从上半年的财报数据来看,李宁的存货周转期变长,毛利率也在下滑。

这或在财报里映射出来。财报显示,2022年李宁增收不增利,营收258.03亿元,同比增长14.3%。但净利润却在国潮后首次低于营收增幅,40.64亿元的净利润仅比2021年同期的40.11亿元增长了1.32%。而2021年的净利润增幅则是136.1%。

2023年以来,耐克、阿迪等国际品牌的市场回暖,以及安踏等国内竞争对手的发力,李宁的生存空间被严重挤压,保利润方面受到挑战。

2023年李宁的高营收或建立在高营销的基础之上,据财报显示,营销费用由上年的17.79亿元增至22.79亿元,同比增长28%,远高于营业收入同比增长率14.31%。同时,李宁的毛利率也有大幅度的下降,2022年毛利率为48.4%,同比下滑4.6个百分点,其中原因或是李宁更高的折扣力度,通过降价来去库存,盘活现金流。而李宁的平均存货周转天数却从2022年的55天上升为57天,货品积压颇为严重。

反观安踏,2078亿港元的总市值是李宁489亿港元的4倍有余(截至12月18日)。其高市值来源于业绩支撑。据两家公司财报对比,2007年,李宁营收43.49亿元,安踏营收仅为29.89亿元。而2022年,安踏的营收536.5亿元,几乎是李宁280.03亿元的两倍,这15年,安踏不仅实现了对李宁的超越,更是拉大了差距。因为安踏收购了斐乐,成为中国企业收购外企成功的典范。户外运动品牌安踏市场份额持续扩大,比如始祖鸟、萨罗蒙、可隆,迪桑特,而李宁能拿得出手的产品较少。而在运动跑步赛道,特步占据一半以上的顶尖专业马拉松运动员的装备,在细分领域,李宁较为弱势。

据财报对比来看,今年上半年,李宁和竞争对手的业绩表现迥异,李宁净利润为21.21亿元,同比下滑3.11%;安踏净利润47.48亿元,同比增长32.3%;特步净利润6.654亿元,同比增长12.70%;361度净利润为7.036亿元,同比增长27.7%。在已上市的4家体育用品公司中只有李宁取得了净利润的负增长,其他三家均有不同程度的增长。

3

重营销、轻研发

据财报显示,李宁在2022年净利润增幅低于营收增幅,除了打折促销的原因之外,重要原因或是营销费用的激增。财报显示,近三个完整财年(2020年至2022年),李宁的营销费用分别为12.8亿元、17.79亿元、22.79亿元,同比分别增长39%和28%。肖战、华晨宇等一线明星的代言,或增加了李宁的营销费用。

而同期李宁的研发费用增幅不大,数据显示,2020—2022年,李宁研发费用在总营收中的占比偏低,分别为2.2%、1.8%、2.1%,研发占比一度出现下滑。2022年安踏的研发占比为2.3%,研发投入12.69亿元,而李宁只有5.34亿元,2021年安踏的研发占比也为2.3%,高于李宁的1.8%,但安踏的营收总额远高于李宁,论在研发上的投入,李宁低于安踏。

低研发或影响到了李宁的产品力,这点在财报中同样有所体现,2022年,李宁的存货为24.28亿元,和2020年相比几乎翻了一倍,李宁打折销售,好处或是能清库存回笼资金,隐忧或对其“高端”定位有一定伤害。

李宁或因为战略上出现摇摆引来投资人担忧,11月10日,李宁斥资22亿港元在香港买楼的公告一经发出,股价一度闪崩下跌15%,这或是资本市场对李宁耗资22亿港元的一种信心投票。按照经济规律来看,在房地产不景气的大环境下斥巨资购进大楼不仅会占用手中有限的现金流之外,还可能面临所购大楼贬值的巨大风险。

瑞银研报称,李宁收购香港北角港汇东全幢商厦,“基于此次就非核心业务作开支,预料这对股价产生负面影响。”

4

单店产出受到挑战

李宁、安踏、特步和361度这几家上市的体育用品企业目前或仍以实体店为主,其中李宁的门店数量最多。

截至2023年上半年(因港股上市公司没有硬性规定必须发布三季报,数据以中报为准),李宁门店达7448家,安踏门店数量次之为6941家,特步和361度分别以6443家和5642家门店位列三四位。

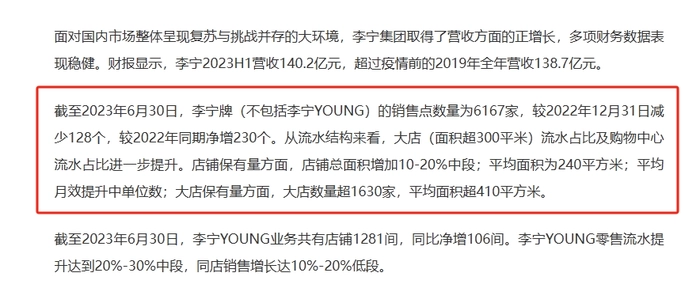

财报显示,李宁在今年上半年门店总数减少了155家,核心品牌李宁和李宁YOUNG分别净减少128家和27家门店,是唯一没有品牌门店净增长的一家,其余三家净增门店368家,其中特步净增最多达222家,安踏和361度净增了146家门店。

以财报来看,李宁仍坚持高效大店策略。7448家门店分为李宁核心品牌销售门店6167家和李宁YOUNG销售点数量为1281家。高效大店只是理论上,据新华网报道显示,李宁门店平均面积为240平方米,但是大店的运营成本明显要高,或容易造成单店亏损,两类门店在今年上半年就净关闭分别128家和27家。

有了上半年的营收总额以及门店总数,就可以粗略估算出单店产出。上半年李宁营收140亿元,除以门店总数,平均门店产出约188万元。以同样的方式来计算安踏平均门店产出则达427万元,单店产出是李宁的2.3倍。好在李宁的单店产出高于特步单店产出的101万和361度的76万元,但和拥有高端品牌门店的安踏相比,李宁的平均单店产出不占优势。

或因为单店产出不够亮眼,李宁开始聚焦专业运动和科技创新,2022年鞋类收益占到总收入的52.2%,其中跑鞋、篮球鞋都有一定增长,值得注意的是,李宁的鞋类或和国潮关联不大,李宁在2022年报和2023半年报中,也不再使用“国潮”字眼。

在鞋类的细分领域,李宁面临的竞争压力更大,公开数据显示,在运动鞋市场,耐克、阿迪以及以跑鞋主打的特步占据市场份额较大,其中耐克稳坐头把交椅,而特步在专业马拉松赛道上已经形成自身的IP,李宁和竞争对手相比,市场空间受到挑战。

2023年以来,国内运动品牌赛道表现均不够出色,但是仅从股价来看,李宁跌幅最高。在“国潮”理念对消费刺激不力的情况下,涨价或无法带来好的预期,好在李宁的基本盘仍然稳健,用户的忠诚度也颇高,接下来李宁或应沉下来研发,让产品力持续上升,未来,或能掀起第二场国潮风暴。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com