微博

微博【BT财报瞬析】荣安地产2023三季报:稳健财务与市场挑战并存

荣安地产(股票代码:000517)作为一家专注于房地产开发与销售的上市公司,以其在长三角区域如宁波、杭州、嘉兴等地的业务布局而闻名。公司凭借一级开发资质,致力于商品住宅和商业地产的开发,强调产品品质,并通过实景样板区等方式赢得市场认可。在2023年三季报中,荣安地产展现了其在房地产市场中的业绩表现及财务状况。

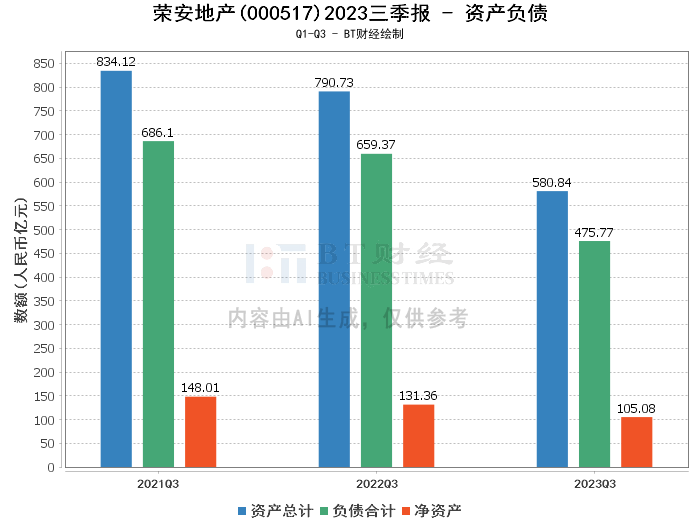

资产负债方面,荣安地产报告期末的总资产为580.84亿元,相较于上年度末的733.37亿元下降了20.80%。负债合计为475.77亿元,较上年度末的625.49亿元减少了,净资产则略有下降,从107.88亿元降至105.08亿元。资产负债率有所改善,从85.29%降至81.91%。这些变化反映出公司在优化资产结构和控制负债规模方面取得了一定成效。

在利润方面,荣安地产的营业收入从上年同期的102.34亿元增长至135.23亿元,增长幅度为32.14%,主要原因是本报告期内项目交付量增加。然而,营业成本也随之增加,从81.81亿元上升至122亿元,增长49.13%,同样是由于项目交付增加所致。毛利率和净利率分别从20.06%和11.06%下降至9.78%和7.56%,净利润虽然较上年同期有所下降,从11.32亿元减至10.22亿元,但归属于上市公司股东的净利润却实现了9.96%的增长,达到10.22亿元。

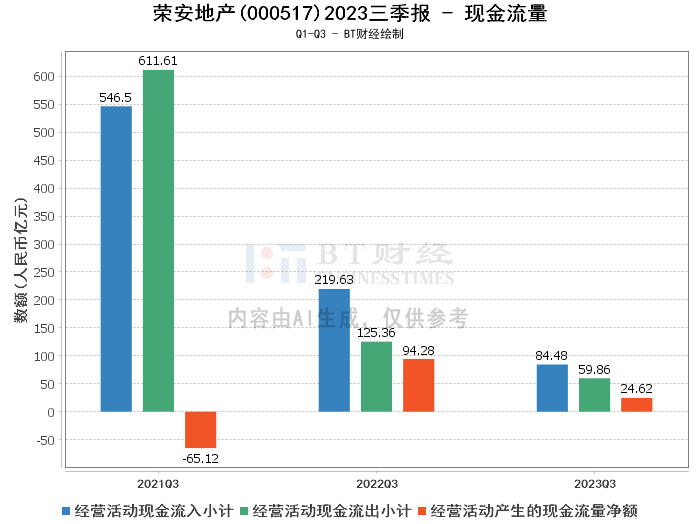

现金流量方面,经营活动产生的现金流量净额为24.62亿元,较上年同期的94.28亿元大幅减少73.88%,主要是由于本报告期预售项目减少导致。尽管如此,公司经营性净现金流持续为正,显示出一定的现金流稳定性。

综合来看,荣安地产在2023年三季度面临市场挑战,虽然营业收入有所增长,但成本上升、利润率下降以及现金流减少等问题亦显现。公司在资产负债管理上表现出一定的稳健性,但仍需关注市场波动对其财务状况的影响。

对于投资人而言,荣安地产的三季报显示了其在房地产市场中的竞争力和财务稳健性,但也暴露出市场变化对公司业绩的影响。投资者在考虑投资荣安地产时,应综合考虑市场趋势、公司的财务状况和经营策略等多方面因素,审慎作出投资决策。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。