微博

微博【BT财报瞬析】中国交建2023三季报:稳健增长与战略布局成效显著

作为中国领先的交通基建企业,中国交通建设股份有限公司(股票代码:601800),在2023年三季报中展现了其在基建建设、基建设计和疏浚业务领域的强劲发展势头。公司业务遍及全球139个国家和地区,拥有32家主要全资、控股子公司,其专业知识和技能为客户提供了全面的综合解决方案。

在资产负债方面,中国交建的总资产达到了17935.17亿元,较上年度末的15114.68亿元增长了18.66%。负债合计为13483.94亿元,相比上年度末的10851.78亿元增加了24.24%。净资产则从上年度末的4262.9亿元增长到本报告期末的4451.23亿元。资产负债率略有上升,从上年度末的71.8%增至75.18%,反映出公司财务杠杆的适度提升。

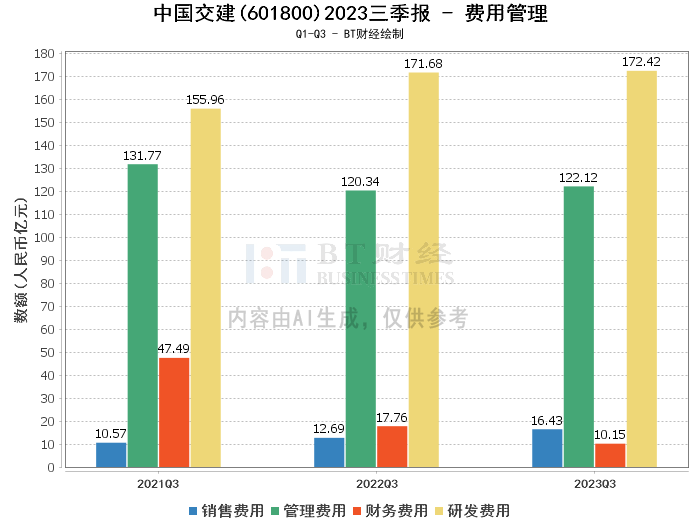

在利润方面,中国交建的营业收入从上年同期的5420.01亿元微增至5477.02亿元,增长率为1.06%。营业利润和净利润分别达到251.64亿元和207.31亿元,相较上年同期分别增长了2%和5%。毛利率和净利率分别为11.26%和3.79%,均略有提升,显示出公司在成本控制和盈利能力上的持续优化。

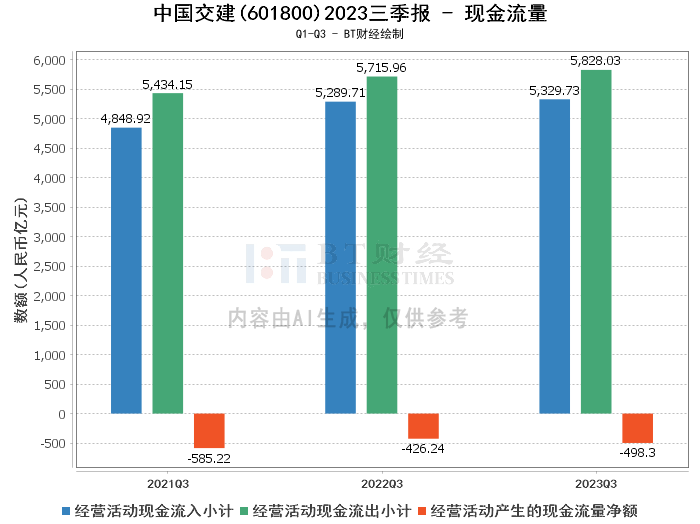

现金流量方面,经营活动产生的现金流量净额为-498.3亿元,与上年同期相比有所下降。这一变化主要是由于经营活动产生的现金流出小计增加至5828.03亿元,超过了现金流入小计的5329.73亿元。

综上所述,中国交建在2023年三季度展现了稳健的增长态势。尽管现金流量净额有所下降,但营业收入和净利润的增长表明公司的核心业务仍然保持了良好的盈利能力。资产负债率的适度上升也在一定程度上反映了公司为实现长远发展所做的战略性资本投入。

对于投资者而言,中国交建的三季报显示了其作为行业领导者的稳固地位和未来发展的潜力。投资者应继续关注公司的市场扩张策略、成本控制能力以及现金流管理情况,以做出明智的投资决策。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。