微博

微博【财报深度解读】比亚迪是怎么变成最会赚钱的车企的?

作 者 | 梦萧

正文共计4625字,预计阅读时长12分钟

比亚迪三季报净利润大增,特斯拉已经看不到比亚迪的车尾灯。

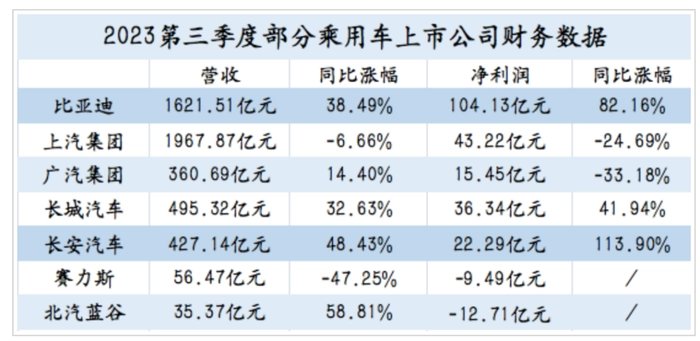

10月30日晚,比亚迪发布2023年三季报,财报显示,比亚迪三季度营收1622亿元,同比增长38.49%。归母净利润104.13亿元,同比增幅82.16%,单季度的净利润几乎和上半年109.54亿元持平。

前三季度,比亚迪业绩保持高速增长态势,总营收4222.75亿元,同比增长58%,实现归母净利润213.67亿元,同比大幅提升约130%。如此亮眼的业绩却因巴菲特的套现2亿港元而让比亚迪在财报发布后股价两连跌,分别为10月31日下跌2.48%和11月1日下跌0.98%。

为何比亚迪一发力就能一骑绝尘?

“股神”巴菲特再减持

港交所10月31日披露了巴菲特减持比亚迪的消息。

这次减持是在三季报发布之前就已经完成,10月25日伯克希尔·哈撒韦减持了比亚迪H股82.05万股,减持时的股价为245.86港元,套现金额达2.02亿港元。而伯克希尔·哈撒韦正是巴菲特旗下公司,通过本次减持,其持股比例再度变动,由原先的8.05%下降至7.98%。

股神巴菲特投资的策略一直是长线投资,在2008年9月,巴菲特旗下公司中美能源控股以每股8港元认购了比亚迪2.25亿股,大约占总股本的10%,当时投资为18亿港元。在投资比亚迪之后14年,巴菲特没有减持过1股,但在2022年8月以来,巴菲特开启了他对比亚迪的减持模式。

算上10月25日巴菲特的减持,14个月内巴菲特已经连续减持比亚迪13次。总计减持约3131.6万股,套现金额为69.4亿港元。仅这些减持套现的金额已经是投资时的近4倍,而巴菲特剩下的股份以比亚迪实时股价计算还有457亿港元,巴菲特在比亚迪的投资回报率超过30倍。

投资人史保刚认为巴菲特的减持属于正常商业行为,代表他认为比亚迪的持仓到了可以获利的状态,也是属于巴菲特的常规操作。“当然巴菲特的减持行为,也可能和特斯拉的表现不佳有关,作为全球新能源车企的一哥,特斯拉三季报让众多投资人失望,股价也持续下跌,市值在半个月内蒸发超过五分之一,外界可能对新能源板块会有一定担忧,但比亚迪的表现足够出色,所以我认为这是投资者的获益行为,和比亚迪的业绩表现无关。”

巴菲特首次减持比亚迪在2022年8月24日,比亚迪股价为308.36港元/股,截至11月1日收盘,比亚迪股价为236.2港元/股,股价整体下滑了23%。而这一年左右的时间内,比亚迪无论是营收增速还是净利润增速都处于行业前列,属于新能源汽车的龙头企业,可见即使股神巴菲特减持套现只是个人商业获利行为,也对比亚迪的股价带来一定影响。

巴菲特也曾重仓中石油,甚至成为第二大股东,从2007年7月开始,多次减持中石油,3个月内减持7次,巴菲特减持对中石油发展无任何不良影响,中石油反而迎来一波主升浪潮。

最会赚钱的车企

2023年第三季度,比亚迪净利润104.13亿元,这是比亚迪单季度净利润首次突破百亿元,平均日赚约1.13亿元,成为国内最会赚钱的车企。

传统车企中,上汽集团在第三季度营收达1968亿元,是所有车企中营收最高的一家,但上汽集团的净利润只有43.22亿元,不及比亚迪的一半。而这是国内车企中唯一能和比亚迪抗衡的车企,也是唯二两家单季度营收过千亿的车企。但上汽集团的营收同比下滑了6.66%,净利润则下滑了24.69%。前段时间举报比亚迪的长城汽车在三季度表现也比较出色,单季度营收为495.32亿元,同比增长32.63%,净利润36.34亿元,同比增长41.9%,但营收不及比亚迪的三分之一,净利润不到比亚迪一半。

广汽集团则是增收不增利,第三季度营收360.69亿元,同比增长14.4%,但15.45亿元的净利润下滑了33.18%,对于净利润的下滑,广汽集团解释称是报告期内合营企业汽车销量同比下滑、盈利下降,导致公司净利润同比减少。以广汽丰田为例,今年前三季度其销量在广汽集团中最高,为68.58万辆,却出现了10.33%的同比下滑。

净利润增幅最高的是长安汽车,第三季度营收427.14亿元,同比增长48.43%,净利润22.29亿元,同比增长113.9%。

比亚迪是新能源车企代表,和传统车企相比有失公允,下面再与国内几家新能源车企对比看看比亚迪的赚钱能力到底如何。造车新势力代表蔚来,因未发布三季报,以第二季度营收数据为参考,营收87.72亿元,同比下滑14.77%,净利润为-61.22亿元,同比增长-123%,营收几乎是比亚迪的二十分之一,亏损61.22亿元和比亚迪没有可比性。造车新势力的小鹏在第二季度营收50.63%,同比下滑31.92%,归母净利润-28.05亿元,同比增长-3.84%。造车新势力“蔚小理”中唯一盈利的是理想,第二季度理想营收286.5亿元,同比增长228.11%,归母净利润22.93亿元,同比增长471.08%。尽管理想扭亏为盈,但短期内无论营收还是净利润都远非比亚迪对手,比亚迪已然成为国内最会赚钱的车企。

全球新能源汽车销量第一

新能源汽车的销量增加将其市场占有率不断渗透,其市场渗透率已经达到36.9%,同比提升5.1个百分点,不断提升的渗透率说明消费者对新能源汽车的认可和接受,这也成为比亚迪销量大增的关键。

自2022年比亚迪全球销量突破186万辆,反超特斯拉成为全球新能源汽车销量冠军后,比亚迪新能源汽车销量第一的宝座就再没有旁落,即便是特斯拉不断降价应对比亚迪的迅猛发展,其销量依然无法反超比亚迪。2023年前三季度,比亚迪累计销售新能源汽车207.96万辆,同比增长76%。

其中,DM插混车型累计销售约102.18万辆,同比增长72%。同期特斯拉全球累计交付超132.41万辆,年度目标完成率73.56%,虽然超过2022年交付总和的131.4万辆,但距离全年180万辆的目标任务尚有47.59万辆,而此前单季度最高销量纪录是43.25万辆,特斯拉完成年度目标任务的压力巨大。

“蔚小理”三家均未发布三季度财报,但从中报来看,三家销量只有理想勉强达到目标。今年上半年蔚来销量为5.46万辆,而年度销售目标是24.5万辆,目标完成率仅有22.3%。小鹏上半年销量4.14万辆,年度目标任务为20万辆,目标完成率同样只有20.7%。理想上半年销量为13.91万辆,年度目标任务为30万辆,目标完成率46.37%。

BT财经数据通查询公开资料查到7月、8月和9月几家新能源车企的销量,蔚来7月销量为20462辆,8月为19329辆,9月为15641辆。第三季度销量为5.54万辆,前三季度总销量11万辆,完成年度任务为44.9%。小鹏7月销量为11008辆,8月为13690辆,9月为15310辆,第三季度总销量为4万辆,前三季度总销量为8.14万辆,前三季度完成年度任务的40.7%。理想7月销量为3.25万辆,8月为3.39万辆,9月为3.6万辆,第三季度销量为10.24万辆,前三季度总销量为24.15万辆,年度目标完成率为80.5%,以理想近期连续月销量超过3万辆计算,理想基本能够超额完成目标任务。同样以近期销量计算,蔚来和小鹏完成年度目标的可能性并不大。

比亚迪在2023年的销量目标是300万辆,前9个月已经售出207.96万辆,也就是说剩下的三个月,比亚迪需要完成93万辆的销售任务,平均每月31万辆。公开数据显示比亚迪7月销量为26.2万辆,8月销量为27.4万辆,9月销量28.75万辆,第一季度销量达到了55万辆,第二季度为70万辆,第三季度更是达到了82万辆。前三季度销量环比增长分别为27%和17%,以每月销量环比增速,以及前三季度销量的增速来看,比亚迪方面也对300万辆的销售目标任务较为乐观。此前比亚迪公告也透露,比亚迪10月销售301833辆,同比增长38.6%,全力冲击年度目标。

目前,新能源汽车和汽车出口,是国内汽车市场的两大增长亮点。在汽车出口方面,比亚迪已经连续9个月成为泰国纯电动汽车市场销量冠军,海豚、元PLUS包揽纯电销量冠亚军。比亚迪连续3个月成为巴西新能源汽车市场销量总冠军。2023年前三季度比亚迪出口汽车15.4万辆,同比增长520%。

海外市场销量的迅速提升也给了比亚迪足够的信心,王传福公开表示比亚迪有信心在未来3到5年获得更高的市场份额。出海战略的成功是主要原因之一,2021年5月公司宣布乘用车出海计划,经过了两年多的发展,现在比亚迪已经在全世界55个国家和地区销售乘用车。

毛利率超特斯拉

比亚迪以前一直被市场诟病的毛利率偏低得到根本改善,三季度综合毛利率上升至22.12%,近三个季度的毛利率分别为17.86%、18.72%和22.12%,同期以全球最会赚钱的特斯拉毛利率分别为19.34%、18.19%和17.89%。

比亚迪的毛利率已经连续两个报告期超过特斯拉,因为特斯拉不得不降价销售来应对比亚迪的挑战,其毛利率整体呈下滑趋势,而比亚迪与之相反,近期毛利率呈逐渐提升趋势。

比亚迪毛利率的大幅提升带动净利率的提升,第三季度比亚迪的净利率高达7.71%,近8年同期新高,同比去年同期的5.17%提升了1.54个百分点,相比2021年同期的2.74%净翻了一倍有余。而一直降价的特斯拉或利润承压,在10月27日主动提价,这是近两年来的首次涨价。可见马斯克一样承受投资者的巨大压力,一直宣称会不断降价的马斯克再次“食言”了。

比亚迪毛利率和净利率提升的背后是巨额研发投入下的科技创新。今年前三季度,比亚迪研发费用249.38亿元,同比增长129.42%。

翻阅比亚迪多年财报数据可知,比亚迪在研发上的投入累计已超过千亿元,其中研发工程师超过9万人,拥有11个研究院,全球专利数高达4万余件,专利授权超过2.8万项,为所有新能源车企中最高,其中刀片电池、DM-i超级混动等创新基数都是新能源汽车行业典型发明,不仅方便自身,也能因此带来不俗的收益。

在三季报发布后,多家知名机构均调高了对比亚迪的目标价和盈利预期。中银国际将比亚迪目标价由300港元上调至325港元,并表示2024年在中国市场的竞争下,比亚迪出口及品牌提升,将为主要增长动力,对平均售价趋势及利润率均有利。美银证券维持比亚迪调为“买入”评级,目标股价上调至433港元。海通国际证券对比亚迪给出增持评级,认为其目标价位为366.52元,当前股价为 236.32元,预期上涨幅度为 55.09%。

如上图所示,众多机构对比亚迪纷纷上调评级,说明比亚迪优异的业绩表现,已经打动资本市场。多家将其目标股价调整至300港元以上,而此时比亚迪的股价为236.32港元,尚有较大提升空间。

巴菲特的减持或在短期内对比亚迪的股价带来些许波动,但打铁还需自身硬,比亚迪优异的业绩表现才是打动资本市场的关键,众多机构纷纷上调对比亚迪的评级以及目标价,充分说明比亚迪这份答卷足以让市场满意。正如芒格所言“比亚迪聚集了很多有才华的人,解决了电动汽车在电动机、加速、刹车等方面的所有问题。王传福是个天才,他比马斯克更擅长制造东西,比亚迪是一笔巨大财富。”

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com