微博

微博【财报深度解读】宿华归隐,快手进入快车道?

作 者 | 梦萧

正文共计5083字,预计阅读时长12分钟

快手创始人宿华卸任董事长引发行业强烈关注。

2年前宿华已经辞去快手CEO一职,加上这次辞去董事长,意味着快手联合创始人程一笑正式上位,而宿华则从快手正式“归隐”。

宿华的离去,引发资本市场担忧。公告发布前一日,快手的收盘股价为56.16港元,不到两周的时间股价已经跌至11月1日收盘的51.35港元,跌幅9.4%,市值下跌209亿港元。快手开局即巅峰的局面丝毫没有改变,刚上市时417.8港元的股价依然是历史最高,和上市初期相比,跌幅达88%,市值蒸发1.6万亿港元。

但是从快手的最新财报来看,快手在亏损了2600多亿元后终于盈利了,这说明程一笑虽然是“单核模式”运行,依然有能力将快手带向更宽广的远方。

快手迎来“单核”模式

两年前39岁的宿华辞去快手CEO一职,41岁辞任快手董事长,正常人在40来岁正是年富力强的时候,宿华却急流勇退,这也引起诸多质疑,当然市场质疑更多的还是宿华先减持套现后辞职。

2023年1月18日,宿华及其家族拥有的达佳发展通过大宗交易减持公司逾5471万股B类股票,套现金额达37.78亿港元。快手公告表示宿华减持所得款项将用于慈善公益捐赠、前沿科技探索以及基础设施投资等领域。

从减持到现在近一年的时间,并没有宿华在慈善公益方面的消息。天眼查显示,宿华在减持后于今年4月18日成立了北京创智探索科技有限公司,注册资本100万元,宿华为法定代表人、执行董事、经理,并由其全资持股,快手联合创始人杨远熙任监事。这是宿华辞去快手CEO一职两年后,首次创立公司。

北京创智探索科技有限公司的经营范围涵盖技术服务、技术开发、技术咨询、技术交流、技术转让、技术推广、信息咨询服务、社会经济咨询服务等多个领域。曾有市场人士称这是宿华和杨远熙继续在技术和产品领域深耕的表现,但让人奇怪的是,至今该公司还没有进一步的动作和消息。在AI浪潮风起云涌之际,时间就是生命,成立超过半年的公司没有相关进展,也吊起了市场的胃口。

投资人刘波对宿华的减持套现表示理解,“如果宿华真要在AI风口进行第四次创业,那就需要大量的资金,这是正常的资本市场行为,无需过多解读。”

据BT财经数据通查询显示,2023年3月23日,胡润研究院发布的《2023胡润全球富豪榜》中,宿华以310亿元财富位列榜单第668位。但身家较去年有超过100亿元的缩水。目前宿华还持有快手9.99%的股份,上一财年从快手领取的薪酬约520万元,这说明宿华其实并不缺钱。

快手首次盈利 研发投入下降

今年上半年快手业绩表现良好,总营收529.6亿元,同比增长23.85%,归母净利润6.07亿元,同比增长106.44%,这也是快手自成立以来的首次盈利。2017年至2022年,快手年净亏损分别为-200.4亿元、-124.3亿元、-196.5亿元、-1166亿元、-780.7亿元和136.9亿元,累计亏损为2604.8亿元,上半年首次扭亏为盈,也获得市场广泛赞誉。

快手能在今年上半年扭亏为盈,得益于第二季度的完美表现,该季度总营收277亿元,同比增长27.9%;平均月活跃用户达到6.733亿,同比增长14.8%,用户社区规模创历史新高;商品交易额达到2564亿元,同比增长38.9%。而在第一季度快手还亏损8.73亿的情况下,单季度逆袭,期内净利润14.81 亿元,上半年净利润为6.07亿元。

不过也有分析机构指出“盈利”来源于统计口径——在去掉了股权激励支出和投资损益之后,快手的调整后净利润是0.4亿元,如果按照国际财务报告准则,则是亏损了8.8亿元。但不管如何,快手在亏损了2600多亿元后终于盈利了,这点绝对值得肯定。

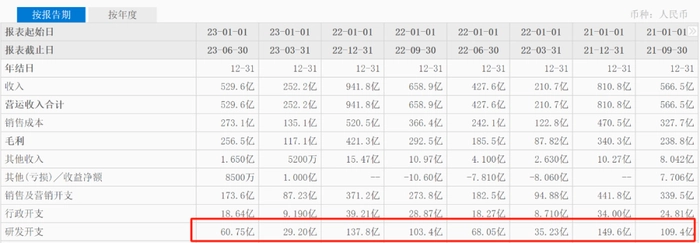

仔细分析快手的营收数据,这点盈利或并不是挣出来的而是省出来的。通过节衣缩食,公司花钱比去年同期少了3亿,尤其是用率的降低非常明显。2021年第一季度,快手的“三费”,也就是销售及营销开支、行政开支和研发开支占比高达89.1%,尤其是销售及营销开支这个大头,占营收的六成以上。

从2021年开始,快手的销售及营销开支一路降低,到了2022年第二季度,又进一步压缩行政和研发费用,甚至连研发费用都被逐步压缩。到2023年第二季度,快手“三费”占营收的比例降至45.8%,比最高峰时降低了近一半。

(快手在2021年Q1至2023年Q2的“三费”变化图)

值得一提的是,和一些科技公司逐渐加大研发投入不同,快手的研发费用不增反降,今年上半年快手的研发投入为60.75亿元,而去年同期的研发投入为68.05亿元,同比下滑10.7%。2021年同期为67.22亿元。无论是和2022年同期还是和2021年同期相比,研发投入均有明显下滑。2021年全年研发投入为149.6亿元,2022年研发投入为137.8亿元,同比下滑8%。

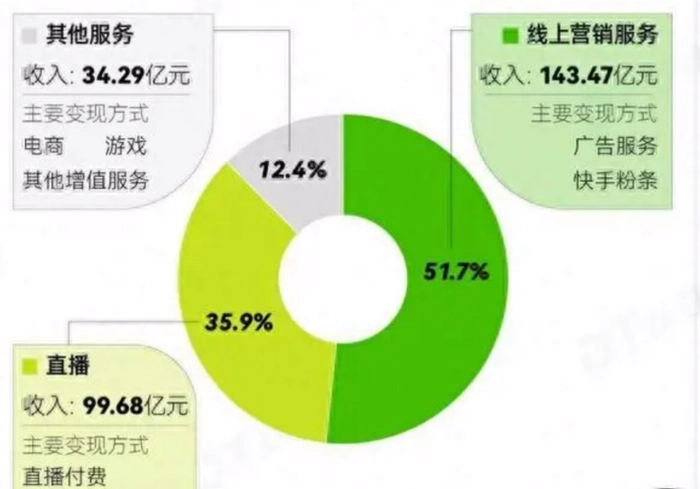

快手的营收构成最主要有三大板块,分别为线上营销服务、直播和其他服务。其中线上营销服务占比最高达51.7%,快手的广告服务和“快手粉条”,前者来源于品牌和商家付费在快手上投放广告,后者是内容创作者在快手付费推广自己的视频。此类为快手的主要营收来源。直播为快手第二大收入来源,占比35.9%,主要来源于快手用户给主播打赏,主播和平台分成。而其他服务则包括电商、游戏等其他增值服务,电商则是该板块的主要收入来源。

一大利好是,快手逐渐摆脱了直播打赏作为主要营收的模式,近五年线上营销服务营收占比逐年提高,前期收入以直播打赏为主,后来短视频带来足够流量,成为众多品牌投放的重要阵营之一。

创下新高的毛利率

快手在今年上半年能扭亏为盈直接受益于毛利率的大幅提升,今年上半年其毛利率高达48.42%,去年同期为43.38%,提升5.04个百分点。

此前5年,快手毛利率分别为28.58%、36.05%、40.52%、41.97%和44.73%。今年上半年毛利率创下快手历史新高。而从近5年快手毛利率的变化可以发现,快手的毛利率每年都在提升,2022年44.73%的毛利率比2018年的28.58%提升了16.15个百分点。

快手的用户规模持续增长是毛利率提升的基础,财报显示,截至6月30日,快手平均日活跃用户达3.76亿,同比增长8.3%,平均月活跃用户达6.73亿,同比增长14.8%,两项电商重要指标均创新高。而快手作为社区类短视频电商平台,其互动性和参与性进一步增强,累计互关用户对数超过311亿对,同比增长近50%,包括点赞、评论和转发等的日均互动总量达80亿次。

电商业务逐渐成为快手商业生态的核心,在今年第二季度增长迅猛,快手电商交易总额(GMV)达2655亿元,同比增长38.9%。通过快手GMV和快手日活用户的同比增长分析发现,快手GMV明显高于日活用户数量的增长,这意味着快手的用户规模增速在放缓,但用户更愿意在快手消费了,这对快手来说是好事。

当然快手能够盈利广告收入的贡献功不可没。快手的广告分为外循环广告和内循环广告,外循环广告是指平台外的广告主到站内做投放(如开屏广告等),通常和快手本身的活跃用户数,以及整体的广告大盘有关,月活用户和日活用户的大幅增长对其广告收入有明显提升,而这是在上半年广告相对淡季的情况下取得的成绩。以只有618大促一个节日第二季度为例,第二季度快手广告收入为143.47亿元,占总营收的51.7%。下半年有双十一和双十二两大传统电商大促,是广告投放旺季,下半年广告业务的收入将会大幅提升。

而快手平台内的商家或主播花钱买推广就形成了内循环广告。快手电商业务发展得越快,就越能带动内循环广告的增长,直接的数据体现在GMV的增长,GMV增长,说明快手商家的商品在平台卖得更多,这样商家更愿意买快手的广告,以获得更多曝光和精准推送。主播带货销量变多带来的回报就是广告收入变多,如今已经形成了良性循环。

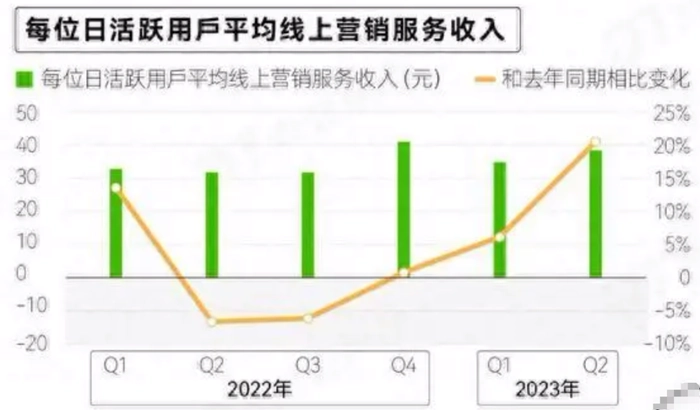

日活用户的贡献值,是衡量线上营销的关键数据,快手该项数据上升趋势明显。2022年第四季度因有两大电商节,每位日活用户的贡献值大幅提升,超过40元,创历史新高,今年前两季度略有下滑,也处于历史高位,第二季度人均为38.2元。

人均贡献值同比大幅提升,人活用户和月活用户同比也大幅增加,多重利好因素的影响,促成了快手上半年毛利率创下新高。

“双核制”到“单核制”

长久以来,快手实行的都是宿华和程一笑两位创始人并行的“双核制”。而两位老板的双核制成功的并不多见,以富力地产为例,曾经贵为华南五虎,一度稳居全国地产前十的房企巨无霸在张力和李思廉两位大佬的“双核制”下逐渐衰落直至暴雷。快手的双核制经过多年检验,也被证明并不适合。

外界往往提到快手都是宿华,其实宿华并不是快手的最早创始人,程一笑才是快手真正“创始人”。2011年,程一笑推出供用户制作及分享动图的原创移动应用程序“GIF快手”。两年后,在晨兴资本合伙人张斐撮合下,宿华才加盟快手。当然程一笑为了宿华的加入,付出的代价巨大,拿出自己80%股份的一半和张斐那里的一半股份,凑成50%股份做期权池,并将其中大部分股份分给宿华和他的7人团队。并把“老大”的位置让给宿华,自己专心做产品,随后代表快手出现在镁光灯下的多是宿华而非程一笑。

看似礼贤下士的行为却在后期双核治理上,埋下问题。快手在前期的发展过程中,因为程一笑和宿华的目标一致,公司的规模也不大,问题都处于可以调和的阶段,但快手发展超过了万人之后,这种“双核制度”的弊端就来了,尽管快手一直回避双核制的问题,却无法否认弊端的存在。

据快手前员工爆料称,双核制管理期间,快手内部部分业务负责人对宿华、程一笑是交叉汇报关系,且很多汇报一人决定后另一人有权推翻,这无疑会使推进受阻。在“兵贵神速”的短视频竞争之下,快手总在后入行的“小弟”抖音后面追赶,什么都比抖音慢半拍。据快手《2019快手内容报告》显示,快手日活在2020年初突破3亿。而此时抖音的日活用户已经超过6亿。

“这是两个互相牵制的CEO,但是又没有一个更高一级的人去协调。尤其是快手实施的双向驱动,交叉汇报,这就会出现技术可能理解不了产品,产品也理解不了技术,矛盾自然产生了。后果就是沟通成本增加,决策延迟。”电商研究员马继伟认为双核制容易使决策延迟,而一个延迟的决策会让企业付出巨大成本代价。

双核制的汇报机制让众多高管茫然,造成高管流动率升高。以2017年到2018年这一期间快手高管变动为例,高管变动极为频繁,包括合伙人&CMO(首席市场官)曾光明(前网易副总编辑)在职一年便离职;首席人力资源官贲国肖,在职5个月便离职;首席增长官刘新华也在职一年便离职。如此频繁的高管变动,问题还是出在“双核制”上。

前员工爆料,“快手公司内部,主产品流量以及产品运营、电商、游戏、直播等相关的事务都在程一笑手里,宿华拿捏的是公司战略、投融资、公司管理。如果程一笑不给资源,宿华的管理就像‘纸上谈兵’。”这样看来,宿华和程一笑不存在矛盾几乎是不可能的,在宿华辞去CEO后,就有媒体高调宣称是程一笑的胜利,而这次宿华辞去董事长一职,接替者同样是程一笑,双核制变成只有程一笑的单核制。

宿华辞任快手CEO后,程一笑接手,以扭亏为盈为主旨,无论从公司的员工数量、福利开支,甚至是各业务的预算审批,都在强调一降再降的策略。最主要的是提高管理决策效率,这一目标在今年上半年实现。不管是裁员、降本还是停止海外烧钱还是其他的降本增效方式,给快手带来财务的变化明显。一年后,快手虽然没有盈利,但连续四个季度超出市场预期,并在2022年实现国内业务1.9亿元的盈利。

可以说程一笑的单核制效果非常明显,如今宿华全面退出,程一笑一个人管理更加简洁、高效,快手也开始在商业化方面不断加速,并于今年9月上线了快手本地商家APP,构建货架电商的必争之地,货架电商或将成为快手电商的新增长点。

值得一提的是,宿华虽然离职,但其投票权不会发生变化。截至第二季度,宿华持快手9.86%股份,占有关保留事项以外的股东决议案投票权约38.01%;程一笑持股约8.82%,占有关保留事项以外的股东决议案投票权约30.58%。宿华无论是持股比例还是投票权均高于程一笑。但程一笑已经将快手扭亏为盈,未来快手将在单核的带领下走向更宽广的远方。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com