微博

微博宁波银行贷存比升至86%:长三角信贷扩张的韧性从何而来

银行赚钱难,是这两年最确定的事之一。

净息差持续收窄,股份行营收集体下滑,城商行增速也在退潮。

但就在2026年4月25日,宁波银行发布了一份优秀的成绩单——

2025年全年营收719.69亿元,同比增长8.01%;归母净利293.33亿元,同比增长8.13%。2026年一季度,双双突破「十」增速。

很多人会说:城商行本来就比股份行灵活。但宁波银行的真正对手,从来不是隔壁城商行——它早就越级去和招行、兴业掰手腕了。

它凭什么?

531.6亿净利息收入:主业「硬核」,不靠投资撑场

先说最枯燥、也最要命的一个数:净利息收入。

银行的钱从哪来?60%至85%都来自「借进来、贷出去」的利差。这块收入高不高,决定银行赚不赚钱、能不能持续分红。

2025年,宁波银行净利息收入531.6亿元,同比增长10.77%,占总营收的73.9%,创历史新高。

同期,股份制银行整体净利息收入同比下降1.7%。

一个在涨,一个在降。

▸ 2025年净利息收入531.6亿元,同比+10.77%(来源:宁波银行2025年年报)

▸ 2026年一季度净利息收入同比增长14.4%,提速明显

▸ 占全年总营收73.9%,为历史最高占比

▸ 同期股份制银行净利息收入整体同比下降1.7%(来源:BT财经整理)

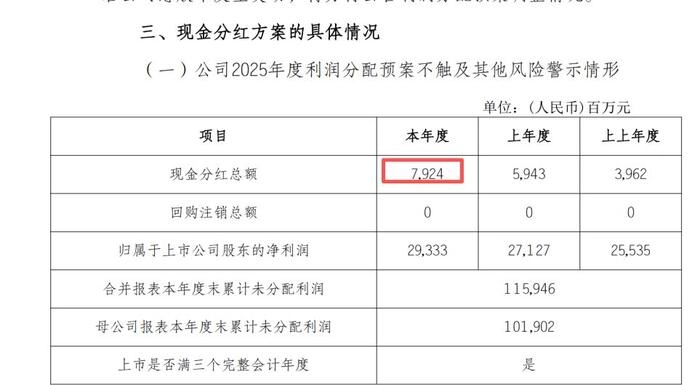

▸ 近三年分红39.62亿→59.43亿→79.24亿元,增速分别达50%、33%

▸ 来源:宁波银行2025年年报、BT财经整理

为什么宁波银行能逆势大增?

答案是「量增、价稳、成本降、结构优」八个字。在全行业息差下行的周期里,它既没有靠投资收益「强撑」,也没有靠中收「补窟窿」——纯粹是主业硬。

稳定且高速增长的净利息收入,让宁波银行净利率从40.85%提升至41.03%,而42家A股上市银行平均净利率约为34%。

比行业均值高7个点,差距不是一点点。

净利息收入持续高增,是估值抬升的底层逻辑。

没有这块硬底盘,后面的故事都是空中楼阁。

不良率0.76%:行业平均值的一半,风控成了「护城河」

银行最怕什么?坏账。

国家金融监督管理总局数据显示,2025年商业银行整体不良率为1.50%,城商行平均高达1.82%,农商行更逼近2.72%。

宁波银行的不良率是——0.76%,且连续三年稳定在这一水平。

同类城商行的一半不到。

2025年不良率0.76%,连续三年稳定(来源:宁波银行年报)

▸ 商业银行整体不良率1.50%,城商行均值1.82%(来源:国家金融监督管理总局)

▸ 拨备覆盖率超370%,行业安全垫极厚

▸ 市场通行标准:不良率<1.2%为优质银行;宁波银行显著优于此线

▸ 来源:国家金融监督管理总局、宁波银行2025年年报

低不良率带来的是一连串正向反馈:无需大额计提,利润得以释放;资本充裕,信贷可以放量;风险口碑好,优质客户愿意来。

这就是所谓「低风险+高盈利+稳增长」的正向循环。

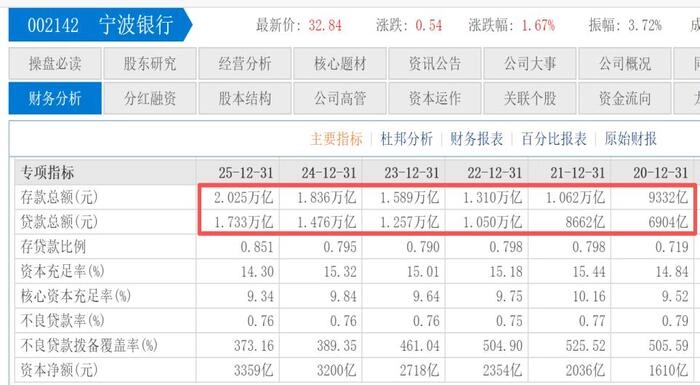

结果呢?2025年宁波银行存款总额2.025万亿元,较2021年几乎翻倍,四年时间,资金底盘扩大了一倍。

贷存比86%:资金利用率拉满,长三角是最好的信贷土壤

一家银行吸了钱,能不能有效放出去,是检验经营能力的关键。

2025年宁波银行贷款总额1.733万亿元,同比增长17.4%。

贷存比86%,相比上一年的80%提升明显。

这意味着:每吸收100元存款,就有86元变成了贷款。

背后是长三角的支撑。区域内制造业、科创企业密集,信贷需求旺盛,优质资产多,宁波银行扎根于此,本身就占了「地利」。

高贷存比+低不良+强存款底盘,构成了宁波银行高质量扩张的三角形支柱。

2025年,宁波银行以扩表为矛、以极致风控为盾,资产规模突破3.63万亿元。

2026年一季度,攻势更猛。

手续费及佣金收入同比飙升81.72%,财富管理成为第二增长曲线,进入「息差企稳+中收爆发+扩表延续」的新阶段。资产规模已突破3.86万亿,较年初增长6.35%。

2025年贷款总额1.733万亿元,同比+17.4%(来源:宁波银行2025年年报)

▸ 贷存比86%,较上年80%提升6个百分点

▸ 2026年一季度手续费及佣金收入同比+81.72%

▸ 资产规模3.86万亿元,较年初增长6.35%(来源:宁波银行2026一季报)

▸ 2025年至今,20余家机构评级均为「买入」或「增持」

▸ 来源:宁波银行年报、一季报,BT财经整理

▍这不只是一家银行的故事

宁波银行的强势,折射的是一种更深层的分化——城市群质量、区域产业结构、银行自身战略定力,正在把「银行」这个行业一分为二。

有观点认为,未来能跑赢的城商行,必须同时满足:深耕优质区域、主业收入稳固、风控体系扎实,三者缺一则长期竞争力存疑。

宁波银行恰好把这三条全占了。

这不是运气,是系统性优势叠加后的必然结果。

▍看完宁波银行,记住这三件事

一、净利息收入增10.77%,是主业硬而非投机取巧;

二、不良率0.76%连续三年稳定,风控是真正的护城河;

三、贷存比86%+手续费暴增82%,扩表与多元化同步推进。

行业在退潮,优等生在换挡提速。

能穿越周期的,永远是那些把「基本盘」打得最扎实的人。

银行整体增速放缓的大背景下,那个在4月交出「双十增速」成绩单的宁波银行,还在用数据回答开头那个问题:

它凭什么?凭三个字——底盘稳。

本文仅为信息分享与行业分析,不构成任何投资建议、投资分析意见或交易邀约。市场有风险,投资需谨慎。任何人依据本文内容作出的投资决策,风险与盈亏自行承担,作者及发布平台不承担任何法律责任。

该文为BT财经原创文章,未经许可不得擅自使用、复制、传播或改编该文章,如构成侵权行为将追究法律责任。

作 者 | 梦萧