微博

微博【财报深度解读】“对公之王”浦发银行丢失了四年?

作 者 | Han

正文共计4394字,预计阅读时长11分钟

“对公之王”浦发银行正在过“苦日子”。

5月份,A股上市的42家商业银行的财报相继披露完毕。同花顺数据显示,2023年年报中,37家银行归母净利润增长,14家银行归母净利润增速上了两位数。

对比之下,上交所上市的第一家银行——浦发银行略显尴尬,2023年的归母净利润增速为负的两位数。财报数据显示,2023年浦发银行营收为1734.34亿元,同比下降8.05%,实现归母净利润367.02亿元,同比下降28.28%。

将浦发银行的归母净利润表现与A股上市商业银行对比,浦发银行归母净利润增速排名倒数第一。

浦发银行的“苦日子”或从伴随浦发银行的热点事件中得到印证。2024年2月,春节前夕,“浦发银行不发年终奖、发一封家书”的话题登上社交媒体热搜。据《北京商报》报道,“家书”是指以浦发银行总行党委名义,写给员工家属的一封信。这封信件表达了公司对员工家属的祝福和感谢,并直接向员工家属按每人税后2000元标准,发放了慰问金。

税后2000元本是一份福利,但鉴于当时公司迟迟没有发年终奖,便有“发点慰问金替代年终奖”的猜想。但旋即有辟谣的声音出现,称慰问金和年终奖没有互相替代的关系。

面对这一事件,目前可见的报道里较少看见公司内部员工发声。但舆论有两种反应。一种观点认为,浦发银行应当尽快发放年终奖。另一种观点指出,多少公司连2000元和“家书”都不发,金融业降薪过苦日子也是这两年的趋势。

数据显示,近五年来,浦发银行的人均薪酬变化波动不大——2019年最高,为46.89万元;2023年最低,为44.84万元,较最高点下降4.4%。

薪资变化之外,浦发银行的经营情况更值得关注。成立于1992年的浦发银行,在三十岁“而立之年”或陷入衰退,业绩已经低迷了三、四年。

1

业绩里的乌云和阳光

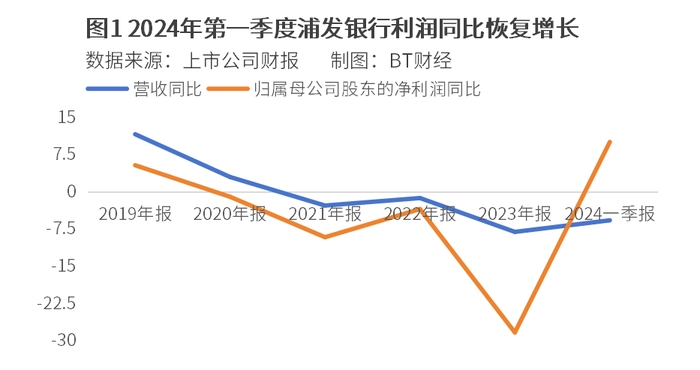

最新发布的2023年年报和2024年一季报数据显示,浦发银行的业绩似乎来到了看见曙光的转折点。

先看2023年年报,仍是营收、利润双降的一片阴霾。

全年浦发银行营收1734.34亿元,同比下降8.05%;利润总额406.92亿元,同比下降27.53%;归属母公司股东的净利润367.02亿元,同比下降28.28%。

这样营收、利润双降,且利润降幅大于营收降幅的成绩单,放在银行业里横向比较,也是比较暗淡的表现。2023年银行业面临以金融赋能实体的责任和压力,但大多能做到“增利不增收”,通过拨备调节等方式优化业绩表现。全年行业营收平均下滑3.52%,归属母公司股东的净利润同比增长1.47%。对比来看,浦发银行业绩不如行业平均水平。

浦发银行2024年一季报,传递出了阳光和暖意。当季该行营收453.28亿元,同比下滑5.72%;剔除2023年同期出售上投摩根股权一次性因素影响后,营收同比增长3.40%;归属母公司股东的净利润录得174.21亿元,同比增长10.21%;归属母公司股东的扣非净利润172.14亿元,同比大幅增长30.57%。

暌违四年,增长终于重回浦发,可谓来之不易。

浦发银行的总资产在2023年末和2024年一季度末分别录得90072.47亿元和90534.68亿元,站稳9万亿元关口,距离刚刚超越它、总资产同样突破9万亿元关口的另外一家股份制银行中信银行( 601998.SH )差距不大。

盈利指标在2024年一季度转正,是否意味着浦发银行已经从“差等生”摇身一变成了“优等生”?结论还不能下得太早。

2

谁也搞不清业绩如何回暖?

一季报透露,当季公司利润增长可以归因为五大原因。其一,是坚持“稳中求进,先立后破”的工作思路,净息差降幅明显收窄。其二,是持续加大信贷投放力度,“以量补价”效果显现。其三,是加强负债一体化统筹管理,付息率管控取得成效。其四,是以债券为主的投资收益增长显著。最后,是不良率下降令风险成本耗用同比减少。

因为季报数据披露有限,想用坚实的数据,来印证上述增长动力的来源,变成了一件不容易的事情。浦发银行一季度的增长动力究竟在哪里?答案有点模糊。

首先,浦发银行提到的第一个原因是“净息差降幅明显收窄”。该行一般在中报和年报披露息差数据,从2020年末的2.02%一路下滑到2023年末的1.52%。据财报说明,净息差虽然情况好转,但仍处于下降态势。结合行业大势来看,息差远远难以成为拉动业绩的要素。

细看存贷两端,存款端有好消息传来。2023年年报显示,该行人民币一般存款付息率控制较好,较上年下降了8个基点。这样的势头延续到了一季度,当季人民币一般存款付息率2.03%,同比下降12个基点。

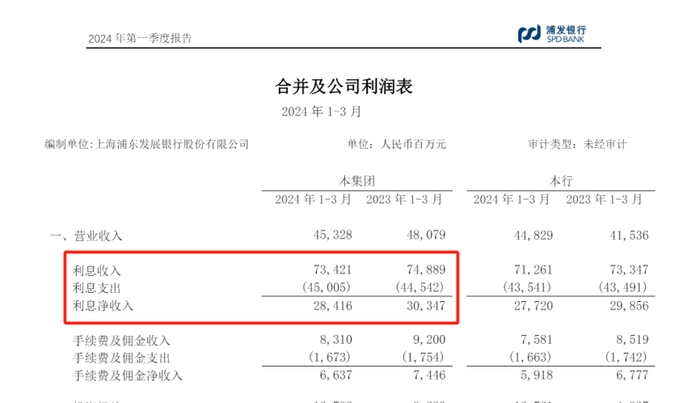

其次,公司一季报表示“以量补价”效果显现。但无论从利息收入、利息支出还是利息净收入三个指标来看,2024年一季度的表现均不及2023年同期。

第三,投资损益确实是为2024年一季度的营收贡献力量,尤其是“以摊余成本计量的金融资产终止确认产生的损益”一项。财报显示,后者这个指标从2023年一季度的1.39亿元大幅增加到2024年同期的23.54亿元,反映出当季金融活动给浦发银行带来的收益大幅提升。

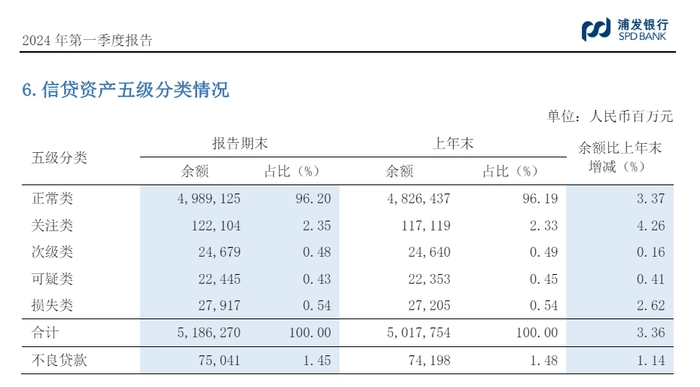

最后,会是拨备调节了利润吗?空间似乎也不大。一季度末,浦发银行不良贷款率录得1.45%,较上年末下降0.03个百分点;拨备覆盖率录得172.84%,较上年末下降了0.67个百分点。

从信贷资产五级分类情况来看,浦发银行也不存在显著放松不良认定标准的迹象。2024年一季度,浦发银行“关注类”贷款余额占比2.35%,环比来看和2023年末的2.33%相差不多、略有提升,同比来看和2023年一季度的2.15%有0.2个百分点的提升。

想要搞清楚浦发银行业绩回暖的详细细节,恐怕还需要等待有更多数据披露的2024年中报了。

3

公司治理备受关注

“请问贵行拟任董事刘信义,自2019年经股东大会当选董事后,为何至今4年多了也未获得任职核准?”“按照公司章程,董事会任期三年,目前第七届董事会履职四年多了,请问是什么原因?”

在投资者互动平台上,公司治理情况一直是市场对浦发银行的关注焦点。对此,公司回复道,已在2023年报第四节“公司治理”部分,就上述问题予以了披露。

来到上述回复所说的“公司治理”部分,在年报“4.5董事、监事、高级管理人员情况”章节写道,公司拟任董事刘信义的离任审计工作正在办理中,尚待向监管机构申报任职资格核准后履职。

公开资料显示,2005年后,刘信义历任浦发银行副行长、党委副书记和行长,2019年后任上海国际集团有限公司总经理。天眼查数据显示,上海国际集团有限公司是浦发银行的最大股东,由上海国资委全资控股。

2023年9月,浦发银行进行了多项高层调整。当时因工作调动原因,时任董事长、行长等高管辞职,董事会同意提名公司党委书记张为忠、党委副书记赵万兵为公司董事候选人,并提交公司股东大会审议,聘任康杰为公司副行长。该任党委书记张为忠是一位曾在建设银行有28年任职经历的“建行老将”。

据新华财经,自当月开始组建新一届管理层后,浦发银行的形势迅速发生改变,从2023年末到2024年初先后发起了“百日攻坚”及“春季攻坚”,保卫业绩表现。

2024年开年后,浦发银行又进行了一系列人事调整。该行旗下信托公司——上海信托在4月发生董事长变更,潘卫东卸任,浦发银行总行风险业务总监兼风险管理部总经理张宝全将接任,正式上任之前还需要公司内部推进换届工作并经监管核准。

2023年报介绍,浦发银行第七届董事会、监事会已任期届满,目前在积极推进换届选举相关工作。这也意味着,浦发银行的人事调整可能仍在进行中。稳定的领导团队和完善的公司治理,将会是浦发银行继续走出业绩阴霾的前提条件。

4

重拾“对公之王”风采还有多远?

全面审视浦发银行所处的环境不难发现,目前的行业环境并非是利于翻盘的“顺风局”。浦发银行想要“逆风翻盘”,难度不低。

好在希望没有破灭。

首先是昔日“对公之王”的底色和基础仍在。

2023年年报显示,公司本外币贷款总额(含票据贴现)为 5.02万亿元,同比增长2.39%。其中,对公贷款2.84万亿元(不含票据贴现),同比增长9.35%,成为拉动贷款增长的动力。优化贷款结构所做的努力同样可见:对制造业中长期贷款余额2780亿元,同比达到27.35%的高速增长;科技型企业贷款余额超5000亿元,增速超30%。绿色信贷余额、普惠两增贷款余额增速也都高于贷款总体增速。

为了对抗“低息差时代”,浦发银行在年报中介绍,正在推进实现一般贷款对低收益资产的替换,对公贷款余额和占比较上年末提升,对应票据贴现余额和占比下降。

2024年一季报里,对公信贷也延续了较快的增长。当季对公贷款总额(不含票据贴现)3.03万亿元,较上年末增长6.64%;占该行本外币贷款的58.42%,占比较2023年末提升1.8个百分点。相较而言,零售信贷增长承压。

其次,“数智化”成为浦发银行尝试突围的方向。

该行启动“数智化战略”转型,具体以五大赛道、五个数字化经营新模式、五大体系、四大策略和三大保障为实施体系。详细展开看,就是聚焦科技、供应链、普惠等五大赛道,构建从基建、产品、运营到风控、生态的“五数”经营新模式,打造客户经营与服务等五大体系,实施区域、行业、线上化、数字化创新的四大策略,从组织、资源、政策三方面建设保障体系。

值得注意的是,在多家金融机构以“五篇大文章”为指导,着力以金融赋能实体之际,浦发银行找到了自己的侧重点。新华财经分析师指出,浦发银行的战略体现了将政策导向、自身发展实际结合,做出了部署。浦发银行选择放在首位的,是与上海建设强相关的“科技金融”。这对于市场的启发是,浦发银行能否在科技金融方向做出亮眼成绩,值得进一步追踪。

机构改革方面,浦发银行董事长张为忠在2023年业绩发布会上有最新表示。因“五篇大文章”需要社会民生服务能力进一步提高、以客户为中心能力进一步提高,所以浦发银行也将继续把客户为中心放在第一位,围绕客户服务展业。基于此,重置并加重了前台部门的部署。

具体部门的变更,张为忠也进行了详细介绍。浦发银行新成立科技金融部,重塑原交易银行部为供应链创新部,专设乡村振兴部,升级跨境金融部。

从股价表现来看,截至5月14日,浦发银行近一个月的涨幅为A股股份行中最高,近一个季度、半年和一年虽非最亮眼者,但也多处于中等或偏上水平。但成交量相比仍较招行、平安、兴业等较低,且差距较大。

总而言之,市场似对浦发银行触底反弹、再现“对公之王”风采重拾一些信心。但如何让投资者更坚定地站在身边,浦发银行仍需拿出更坚实和优秀的业绩。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com