微博

微博【财报深度解读】挨了一刀的英特尔,有点扛不住了

作 者 | Rickzhang

正文共计3699字,预计阅读时长10分钟

在全球科技舞台上,美国商务部的一纸公文,犹如一块投入湖中的石子,激起了层层涟漪。7日,美国商务部正式发声,证实了媒体的先前报道——对华为的出口特定许可已被撤销。然而,具体的受影响企业却如雾里看花,模糊不清。

身处这场风波中心的英特尔,于次日向美国证券交易委员会(SEC)提交了一份监管审查文件。文件中,英特尔宣布,美商务部已“撤销了向中国客户出口消费者相关产品的某些许可证,且该决定即刻生效”。虽然英特尔在文件中并未直接点名华为,但明眼人都能看出,这家科技巨头正面临着前所未有的出口限制困境。

与此同时,高通也在其提交给SEC的文件中直言不讳地确认了这一点,表明美国商务部已经对华为实施了更为严格的出口管制,而高通自身也受到了波及。两家芯片巨头的表态,无疑让外界对这场风波的影响有了更为直观的感受。

英特尔在文件中进一步透露,此次出口限制将对其下一季度的收入产生不小的影响。公司预计2024年第二季度的收入虽仍将保持在125亿至135亿美元之间,但这一数字已低于市场分析师的预期。尽管英特尔试图保持乐观,声称2024年的全年收入仍有望实现增长,但市场的担忧情绪显然难以平复。

美国《巴伦周刊》尖锐地指出,根据证券文件显示,2023年中国市场占据了英特尔营收的整整27%,而此次出口许可证的撤销预计将影响其营收的6个百分点。

彭博社的报道更是为这场风波添上了一抹阴影。

在英特尔发表上述声明后,其股价在午盘时段继续下滑,跌幅达到了2.5%,收至29.91美元。截至8日美股收盘时,英特尔的股价下跌了2.22%,收于30美元,创下了自2023年6月5日以来的收盘新低。

值得一提的是,就在不久前,英特尔还满怀信心地发布了2024年一季度财报,业绩超乎市场预期。然而,即便如此,其股价仍难以抵挡当前的颓势。

面对突如其来的出口限制,英特尔似乎有些不知所措。这家科技巨头将如何应对这场风波?其未来的道路又将何去何从?这一切都是市场关注的焦点。

1

问题犹存的一季报

在这个数据为王的时代,每一次财报的发布都像是一次大考,尤其对于科技巨头英特尔来说,每一次的成绩单都牵动着市场的神经。然而,这一次,英特尔的一季报却让人大跌眼镜,问题重重。

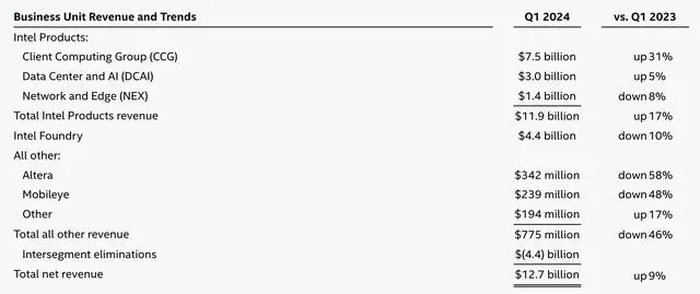

从数字上看,英特尔一季度总营收达到了127亿美元,同比增长9%,看似还不错。但深入挖掘,却发现问题远比表面看起来要复杂得多。首先,虽然总营收有所增长,但这一增长主要得益于全球PC市场的恢复增长,特别是英特尔客户端计算事业部(CCG)的强劲表现,贡献了75亿美元的营收,同比增长高达31%。然而,这也就意味着,英特尔的增长仍然高度依赖于传统的PC市场,而在当下这个快速变化的科技环境中,这种依赖显然不是一个好消息。

再来看看其他业务部门的表现。数据中心和人工智能事业部(DCAI)虽然扭转了上一季度的下滑趋势,实现了5%的同比增长,但相比于英伟达数据中心业务近200亿美元的营收和超过400%的增速,这一成绩显然有些相形见绌。更糟糕的是,网络及边缘事业部(NEX)的营收同比下滑了8%。

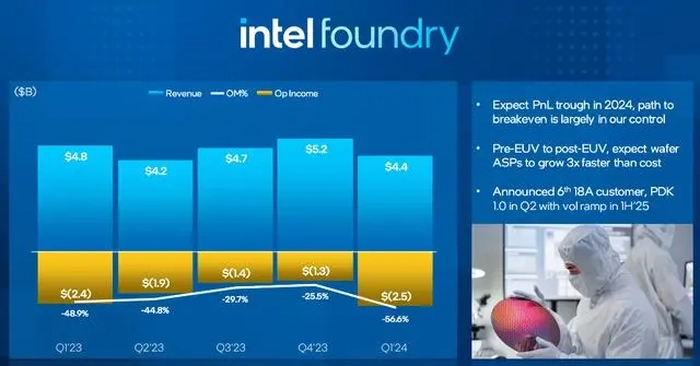

英特尔代工部门于2024年第一季首次公布独立损益表。财报显示,英特尔代工部门第一季营收同比下滑10%至44亿美元,营业亏损25亿美元,主要因晶圆厂建置成本极高,根据英特尔之前的预测,至少要2030年才能达到盈亏平衡。

最让人担忧的是,主营FPGA的Altera营收同比下滑了惊人的58%,自动驾驶技术部门Mobileye的营收也下滑了48%。这些数字无疑在告诉市场一个残酷的事实:英特尔在新兴领域的发展并不顺利。

这样的业绩表现自然也对英特尔的盈利能力造成了严重影响。虽然一季度净亏损同比收窄了86%,但仍然亏损了4亿美元。这对于一家科技巨头来说,无疑是一个巨大的打击。

关键,从英特尔给出的二季度业绩指引来看,接下来的情况并不乐观。公司预计二季度营收在125亿到135亿美元之间,低于分析师预期的136.3亿美元。每股收益(非通用会计准则)和毛利率也均低于市场预期。

这意味着,英特尔在未来的日子里,仍然面临着巨大的挑战。

财报显示,英特尔的一季报虽然总营收有所增长,但深入剖析后发现问题重重。传统业务的依赖、新兴领域的发展不顺以及盈利能力的下滑,都让市场对英特尔的未来充满了担忧。

在这个日新月异的科技时代,英特尔能否找回昔日的辉煌,仍然是一个大大的问号。而这一次的财报,无疑给这个问号又加上了一个沉重的注脚。

2

正在努力的intel

曾经,英特尔是芯片行业的领军者,但近年来却面临着严峻的挑战。为了重塑辉煌,英特尔正在积极推进其IDM 2.0战略,并大胆提出了“四年五个制程节点”的宏伟计划。如今,这一计划已接近尾声,但英特尔的复兴之路似乎仍然崎岖。

确实,英特尔在制程技术方面取得了显著的进步。Intel 7、Intel 4和Intel 3制程已经实现了大规模量产,这无疑是技术实力的一种体现。然而,当我们将目光投向更先进的制程技术时,却发现英特尔的步伐似乎有些沉重。尽管Intel 20A和Intel 18A制程即将在未来两年内相继投入生产,但与竞争对手相比,英特尔是否已经落后了一个身位?

此外,英特尔在封装技术方面的创新也值得关注。他们正在努力推动Foveros 3D Direct技术的演进,并计划到2027年实现4微米的连接间隙。同时,英特尔还在探索用玻璃基板替代传统有机基板的可能性,以提升芯片封装的密度和性能。这些举措无疑展示了英特尔在技术创新方面的决心和投入。

然而,技术创新并非一蹴而就。尽管英特尔公布了令人瞩目的新制程技术路线图,并新增了Intel 14A等先进制程,但这些技术从研发到量产需要时间和大量的资金投入。在此期间,英特尔必须面对市场竞争加剧、客户需求变化等多重挑战。

在AI领域,英特尔也展现出了积极的态势。他们推出了Gaudi 3 AI加速器,并声称其性能在某些方面超越了NVIDIA的H100。这无疑是一个大胆的声明,但也反映出英特尔在AI市场的野心。然而,AI市场的竞争同样激烈,英特尔能否凭借Gaudi 3加速器在市场中脱颖而出?这仍然是一个未知数。

毕竟,根据美国富国银行的统计,英伟达目前在数据中心AI芯片市场拥有98%的份额,AMD只有1.2%的份额,英特尔则只有不到1%,今年可能拿到近2%的市场份额。

过去一年中,尽管二者营收规模差不多,但英伟达的净利润是英特尔的近7倍,并且持续保持数倍的高速增长,这也是市场对英伟达高预期的原因。

与此同时,英特尔还在努力推动AI PC的发展。Canalys预估,今年全球AI PC出货量将达4800万台,占比约18%,明年占比将升至40%;IDC表示,2027年全球AI PC出货量将增长至1.67亿台,占比约60%。

这是一个雄心勃勃的目标,但也暴露出英特尔在AI领域的布局和野心。

问题是AI PC概念刚刚兴起,未来能多大程度提振英特尔的业绩,仍存在不确定性。另一方面,资本市场对AI PC的热情,似乎也没有大模型、GPU等概念高。

3

背刺的影响

在科技行业的激烈竞争中,英特尔一直以其强大的芯片技术占据着一席之地。然而,近日来的一系列事件,却给这家科技巨头带来了前所未有的挑战。

就在不久前,英特尔发布了一则令人震惊的公告。公告中提到,美国商务部在7日向英特尔发出通知,表示正在取消向一家中国客户出口消费相关产品的许可,且该决定立即生效。这一突如其来的变故,对英特尔来说无疑是一次沉重的打击。

受此影响,英特尔不得不下调了今年二季度营业收入的预期。尽管营业收入的区间仍然维持在原来的125亿美元至135亿美元,但公司却预计实际收入将低于这一区间的中值。这一消息的传出,立刻在市场中引起了轩然大波。

更为糟糕的是,据《金融时报》报道,不仅英特尔,连高通公司也收到了类似的通知,要求立即停止向华为科技公司出售笔记本电脑和手机用芯片。这一举措无疑是对华为的重大打击,但同时也对英特尔等芯片供应商造成了不小的影响。

尤其在中国市场,华为笔记本电脑的销售额份额近年来持续增长,从2018年的2.2%增长至2023年的9.7%,而这其中绝大多数都在使用英特尔的芯片。因此,英特尔此次被限制向华为供应芯片,不仅意味着失去了一个重要客户,更可能对其在中国市场的地位造成深远影响。

事实上,这一系列事件已经对英特尔的股价造成了严重冲击。数据显示,截至8日收盘时,英特尔公司股价在今年以来已经累计下跌了惊人的40.3%,而同期纳斯达克综合指数却累计上涨了8.6%。这一鲜明的对比,无疑凸显了英特尔当前所面临的困境。

尽管英特尔的首席执行官Pat Gelsinger表示对全年持续增长充满信心,并加速了AI解决方案的创新,试图在变化的市场中保持执行力和运营纪律,但市场对此似乎并不买账。美国券商伯恩斯坦的分析师斯泰西·拉斯冈甚至估计,英特尔因此面临的风险可能在年化收入的5亿至10亿美元之间,或每股收益减少5至10美分。

值得注意的是,英特尔此前已将“中美之间的地缘政治和贸易紧张局势”以及“台湾海峡不断加剧的紧张局势”列为其业务风险。然而,这次的事件或许超出了英特尔的预想。在当前的国际形势下,英特尔的处境可谓十分尴尬。一方面,它需要遵守美国的出口管制规定;另一方面,它又不愿失去中国这一庞大的市场。

总的来说,这次“背刺”事件对英特尔来说无疑是一次严峻的考验。如何在这样的困境中找到出路,将是英特尔未来需要面临的重要课题。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com