微博

微博【年报季系列】这个手机品牌一年在非洲赚了600亿?

作 者 | Han

正文共计4032字,预计阅读时长11分钟

传音手机正在非洲市场“大杀四方”。

全球手机市场刚刚跌到了近十年来的谷底。国际数据公司(IDC)数据显示,2023年智能手机全球出货总量为11.7亿部,同比下降3.2%。

但寒冬里也跑出了一匹黑马。IDC数据显示,2023年一家中国公司出货量同比大幅增长30.8%,拿下全球8.1%的智能手机份额,排在了三星、苹果、小米、OPPO之后的第五位。2024年第一季度,这家公司更进一步来到第四名,完成了对OPPO的超越。

如此无视行业颓靡、逆风强劲增长、大有“跳出三界外、不在五行中”势头的,正是传音控股( 688036.SH )。按照这样的速度发展下去,不但它的销量有希望赶超小米,品牌和技术超过华为似乎也并非痴人说梦。

这家在国内销量没什么存在感的手机品牌,怎么就成了势在“赶米超华”的大黑马?

1

“非洲手机之王”从哪儿蹦出来?

“手机里的战斗机”波导的故事虽然已经落幕,但与之关联的商业故事仍在江湖续写。

传音控股创始人竺兆江曾经就是波导手机的销售经理。据财联社《科创板日报》,竺兆江在市场从寻呼机向手机过渡的时期、也是波导势头正旺的阶段加入该公司,短短三年从华北地区销冠做到公司管理层,还曾在工作历程中负责过海外市场开拓。

如今回首,这些经验给传音控股的海外成功埋下了伏笔。

2006年,老东家式微,竺兆江自立门户,传音公司诞生。竺兆江几乎从最开始就把目光放在了海外市场。

在非洲大地开拓市场的几年,也是传音控股结合当地特色、做深度本土化的时光。据《21世纪商业评论》,竺兆江从一开始就坚持做品牌、走正规路径铺货,“渠道做扎实,不追求速成、暴发”。

在生产上游,竺兆江完善了海外生产线,在埃塞俄比亚、印度、孟加拉国等多国设立了工厂,搭建出多元化的生产线。在当地投资和提供就业机会,把根扎在陌生市场更深的土壤里。

在产品和销售下游,为了迎合当地消费者喜好,传音也做出了细致的调整。

例如非洲通信市场存在信号不佳、运营商众多的问题,传音把国内的“双卡双待”进化成当地的“四卡四待”,方便使用者在多个信号之间切换。再例如,公司在非洲推出了更适合深色皮肤的“美颜”功能,展现当地居民的肤色之美。

还有克服手掌出汗影响手机耐用性的难题、提供适合当地品位的音乐服务……传音在非洲大地的精细耕耘,如今也成了中企研究出海和本土化的榜样案例。

目前传音在非洲市场已经形成了TECNO、Infinix、itel三大品牌手机,面对不同类型客群。近些年,它还在手机业务基础上发掘数码配件、家电品牌等领域的潜力,拓展经营版图。

在全球份额排名攀升之际,它的业绩表也透露出喜讯。但传音控股在投资市场的表现,令所有人都大吃一惊。

2

业绩高增但突遭股价爆锤

4月23日(周二)、4月25日(周四),传音控股接连发布了2023年年报和2024年一季报。

2023年全年,传音控股实现营收622.95亿元,同比增长33.69%;实现归母净利润55.37亿元,同比更是“翻倍式”地增长了122.93%。

这样的高增势头也延续到了2024年一季度。当季营收174.43亿元,同比增长88.10%;归母净利润16.26亿元,同比增速升至210.30%。德邦证券发表于4月28日的研报指出,从最新的两份业绩报告来看,传音控股营收利润大幅增长,盈利能力持续回升。

为数不多的瑕疵,是公司毛利率在一季度略有波动。上述报告指出,2023年传音控股毛利率和净利率分别为24.45%和8.97%,同比分别上升3.13和3.68个百分点。2024年一季度公司毛利率和净利率为22.15%和9.37%,前者同比下降了1.21个百分点、后者保持升势。

令市场没有预料到的是,发布靓丽业绩的传音控股股价在4月25日放量大跌10.88%,最新市值约为1171亿元,一天大幅蒸发143亿元。

不合时宜的股价爆锤,背后有何原因?据中新经纬“V观财报”,一些投资者认为此次大跌为“错杀”,但也有观点指出,披露业绩后机构获利了结可能是原因之一。

伴随着业绩向好,传音控股2022年末以来股价一路走高,从最低点50.92元强势反弹到2024年4月中旬的近180元。从2023年中开始,全国社保基金开始减持传音控股。另外对比2023年及2024年一季度前十大股东可以发现,一些交易型开放式指数证券投资基金等资金方也对传音控股有所减持。

市场还将目光看回了2023年的一笔大规模股权交易。当时传音控股第二大股东源科基金以总价54.75亿元将总股本的6.34%转让给了中信里昂。相比买入价107.10元,如今的股价仍给接盘方带来了较为丰厚的浮盈。

另据《华夏时报》,IPG首席经济学家柏文喜分析认为,环比来看,传音控股2024年一季度业绩增速有所下降,或昭示着增长势头放缓,进而影响投资者信心。

同期,传音控股的大手笔分红也获得了市场关注。

据《中国基金报》,传音控股拟向全体股东每10股派发现金红利人民币30元(含税),同时10股转增4股。照此计算,公司年末派发现金红利将达到24.2亿元。加上三季度已经分掉的24.2亿元,全年分红金额达到48.4亿元——这样的规模,几乎分掉其全年扣非净利润。

传音控股还是一家股权较为集中的企业。天眼查数据显示,深圳市传音投资有限公司在传音控股持股50.64%,另一家大股东新余传佳力企业管理合伙企业(有限合伙)持股5.49%。创始人竺兆江在这两家大股东企业中分别持股和位列合伙人。

3

费用库存等指标红灯闪烁

分析传音控股最新发布的两份财报,还能发现一些指标有红灯闪烁。

首先是营销费用依旧高企。

2023年报显示,当年销售费用从2022年的36.22亿元升高到2023年的48.93亿元,同比大幅升高35.07%。公司对此解释道,这是因为加大市场开拓和品牌宣传推广力度。投资者也很容易对比发现,公司的营收增速不如销售费用增速。

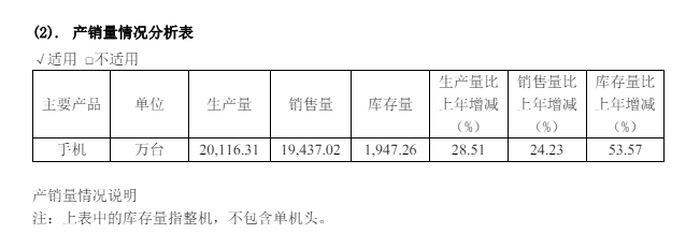

其次是库存指标出现飙升。

2023年,传音控股生产量、销售量和库存量分别录得2.01亿台、1.94亿台和1947.26万台,前两者相较2022年同比增加28.51%和24.23%,但库存量同比大增53.57%。

资产负债指标亦显示,公司存货值在2023年末升至104.43亿元,同比大增71.66%,占总资产比例为22.64%。据公司说明,这主要是因为随着销售规模扩大,为满足需求,正常经营周转所需要的库存增加导致。

第三是研发经费不及同业。

2023年,传音控股研发投入占营业收入的比例从2022年的4.46%下滑到了3.62%,减少0.84个百分点。当年费用化研发投入为22.56亿元。德邦证券4月28日的研报认为,传音控股的研发费用率回落主要是因为收入的增速比研发费用的增速更高导致的。该机构亦认可传音控股在手机产品及移动互联等方面研发投入在持续加强。

每年22.56亿元的研发投入,和同行相比如何?“赶米超华”的对象中,华为2023年高达1647亿元,小米的研发支出也高达近200亿元,两者体量巨大且布局了汽车、通信等多重业务,和传音没有可比性。但华为2023年研发费用占收入的23.4%,这一比例也远高于传音。

已经被传音“甩在身后”的OPPO曾宣布,2020年到2022年研发总投入将达500亿元人民币。2023年发布旗舰机型时,公司高管也曾经透露每年在影像研发一项上的费用就超过10亿元——由此看来,传音控股的研发投入力度仍有上升空间。

4

中低端定位制约盈利能力

虽然传音控股旗下三个手机品牌TECNO、itel、Infinix在产品定位上覆盖了从中高端到性价比的多个消费层级,但市场普遍认为,结合非洲市场消费力来看,传音手机仍没有撕掉中低端的标签,而这将制约其盈利能力。

据《21世纪经济报道》,有手机行业分析人士表示,过去小米等品牌放弃的相对低利润的市场,被传音抓住时机抢占,由此助推其份额增长。

不高端,就意味着不赚钱。手机制造业有显著的“得高端者得利润”特点。市场研究机构Counterpoint Research数据透露,以iPhone牢牢占据中高端手机市场的苹果把行业八成甚至更多的利润都赚取走了。在这样的行业背景下,2023年仍有59.42亿元营收来自功能机的传音控股若想在盈利能力上继续突破,高端化是必由之路。

好在传音控股已经意识到了这一点。据国投证券4月25日发表的研报分析,2023年,传音控股发布了探索者卫星通信、卷轴屏概念手机、全场景快充等新技术,提升中高端产品的竞争力。另外前文提到的多肤色影像技术、人像金标测评体系等方面,传音也在优势之上不断探索。

对于人工智能、AI手机等热点概念,传音控股在跟进步伐。据东吴证券4月26日发表的研报分析,公司持续迭代影像技术,将AIGC概念功能融入其中。另外传音还在2024MWC(世界移动通信大会)发布会上,用TECNO品牌推出了AI助手,优化用户体验。本土化方面的创新也没有停下,公司针对主要市场流量成本高、网络不稳定等问题,自主研发优化了流量节省、弱网连接、小语种识别等技术。

在开辟手机之外的品类上,传音控股也在进行多元化布局,意图找到新的增长点。公司重点关注的领域具体包括智能家居、手机增值服务、手机+周边设备生态链等。

值得肯定的是,传音控股作为一家在全球市场、特别是非洲地区显著增长的通信企业,近年业绩的稳步增长非常亮眼。然而,市场对于传音控股的期待不止于销量增长,更在于其科技创新能力的提升,以及在全球通信行业中影响力的增强。

未来,传音控股能不能实现业务可持续发展、以更优良的业绩回馈股东支持,仍需在扎实的研发投入和高端化之路上,一步一个脚印往上走。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com