微博

微博【年报季系列】交通银行“崩上热搜”?

作 者 | Han

正文共计4015字,预计阅读时长11分钟

交通银行以一种诧异的方式上了热搜。

刚刚在2023年年报里公布了金融科技投入高达120.27亿元、金融科技人员增长33.3%,转头没过多久就因App故障“崩上热搜”——这样略显尴尬的问题,最近发生在了国有大行之一的交通银行( 601328.SH )身上。

4月23日,“交通银行App崩了”的话题登上社交媒体热搜榜单。不少消费者发文透露,在使用交通银行App支付、转账、理财时,被提示系统维护,人脸识别也无法使用。大量问题涌入问询通道,人工客服也一直处于排队状态。

庆幸的是,后来交通银行App很快恢复功能。该行也对此次事故表示,问题出在了网络通讯故障上;对给客户带来的不便,表示深深歉意。

投资市场对交通银行的App故障反应较为平淡。顶着负面舆情,当天公司股价收涨1.17%。

不过交通银行的烦恼,也不止“崩上热搜”这一件事……

1

业绩之后的三个烦恼

3月27日,国有六大银行里的交通银行率先发布2023年报。虽然发财报赶了个早,但是等着交通银行的却是接二连三的烦恼。

第一个烦恼,就是业绩略显平淡。

财报显示,2023年,交通银行实现营业收入2575.95亿元,同比增长0.31%;实现归母净利润927.28亿元,同比增长0.68%。

放在行业里看,这样的数据并不亮眼。同花顺数据显示,2023年国有大行的营收同比下滑0.02%,归母净利润同比增长2.12%。也就是说,交通银行的营收增长情况略好于行业整体情况,但归母净利润的增速显著低于同行。

交通银行和农行、中行、邮储银行,是2023年营业收入和归母净利润双双增长的四家国有大行。其中,中行是营业收入同比增速最高的一家,为6.41%;农行是归母净利润同比增速最高的一家,为3.9%。两个维度来看,交通银行都显得有些平淡,没有拔得头筹。

平均净资产收益率(ROE)数据显示,2023年交通银行该指标录得8.78%,不及六大国有行平均的9.92%,体现出其盈利能力仍有进一步提升的空间。

第二个烦恼,就是接连被机构下调了业绩预期或评级。

据星展发布研究报告称,将交通银行评级由“买入”下调至“持有”。无独有偶,3月29日,美银证券也发布报告,将交通银行2024年至2025年的盈利预测下调1%至4%。但两家银行均小幅上调了交通银行的目标价。

国内机构方面,国信证券发表于3月28日的研报也略微下调了交通银行2024年和2025年的归母净利润预测值,从1044亿元和1123亿元下调至953亿元和981亿元。

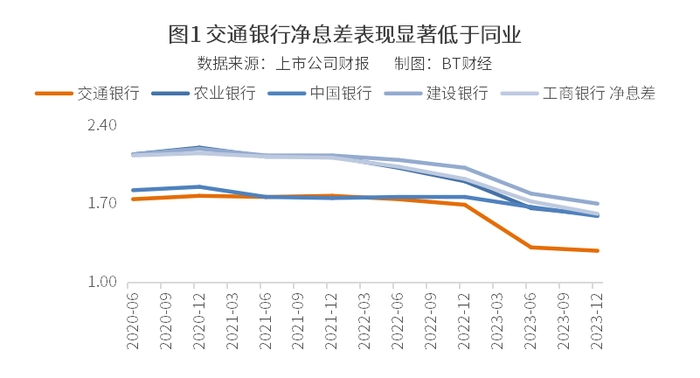

第三个烦恼最“头疼”,就是交通银行显著高于行业平均水平的息差压力。

2

息差压力同业中最大

受贷款市场报价利率(LPR)下调、存量按揭房贷利率调整、存款从活期转向定期化的趋势等多重因素影响,2023年银行业净息差继续下滑。这也直接侵蚀着各家银行的盈利能力。

交通银行的息差压力明显大于同行。2023年年报显示,交通银行净息差较上年下降20个基点至1.28%。

和行业对比看,国家金融监督管理总局此前公布的数据显示,2023年末商业银行的净息差为1.69%,其中国有大行的净息差降至1.62%——两个数字均显著高于交通银行的1.28%。

再看可比同行,工行、建行、农行、中行同期净息差分别为1.61%、1.70%、1.60%、1.59%,虽然皆是下滑,但数据也比交通银行的高不少。

交通银行净息差压力大的根本原因在哪里呢?细看资产端和负债端,后者是较为核心的拖累因素。

2023年财报显示,全年交通银行资产规模延续扩张,但速度有所减缓。期末总资产攀升至14.06万亿元,较年初增长8.23%,增速同比下降约3个百分点。其中,贷款余额7.96万亿元,增速高于资产整体增速。

负债端,受人民币存款定期化趋势,叠加外币负债成本上行,交通银行2023年的利息支出增加,计息负债平均成本率同比增长0.19个百分点,至2.45%。存款余额8.55万亿,较年初增长7.58%,增速不及贷款增速,同比下降约5个百分点。

国信证券发表于3月28日的研报认为,2023年交通银行资产规模在延续扩张的基础上,增速出现了减缓,这会相对减轻资本内生压力,年末核心一级资本充足率较年初出现小幅回升,至10.23%。

细看负债结构,可以发现交通银行净息差负担沉重的问题所在。长江证券发表于4月9日的研报指出,交通银行与四大行差距明显的一点是,负债结构里2023年末存款占比仅66%,同业负债和债券占比大幅高于四大行。这会导致高负债成本率,进而也是拖累净息差的核心因素。

不过这份报告也同时指出,交通银行的息差有望率先触底。这是因为其资产定价调整充分,留出了负债改善空间。

在3月27日举办的交通银行业绩发布会上,该行首席风险官刘建军也谈到了净息差的压力。据媒体报道,刘建军表示,交通银行2023年的下降幅度跟同业比“相对可控的”,但是净息差数还是相对偏低。他展望2024年,短期看预计净息压力仍存,这是因为LPR下调、存贷房贷调整的影响会进一步显现。

负债端虽然可以以存款利率下调来应对压力,但刘建军也明确指出目前面临的行业性顽疾仍是存款定期化趋势没有发生根本性改变。

交通银行拿出的战略是,把息差改善和营收利润的稳定增长,放在经营中“比较稳定的环节”,总目标是要推动净息差合理区间趋稳。刘建军介绍,交通银行将拿出来的主要措施包括:优化资产结构,重点提升普惠和零售贷款的占比;降低负债成本;兼顾流动性安全的基础上,强化存款成本的精细化管理等。

3

“以量补价”未能实现

除了上述“三个烦恼”,在交通银行的业绩层面,另一个值得关注的特点是没能实现“以量补价”。

什么是“以量补价”?这是近两年银行业普遍践行的经营思路。通俗来说就是,虽然净息差的压力比较大,但是银行可以通过资产规模的扩张,来保持营收、利润等主要业绩指标的稳定和增长。

据《证券市场周刊》解读,尽管当前社会的有效融资需求仍然处于一个偏弱的状态,但好在有提振实体经济的各项政策协同加码之下,银行业仍可以延续“以量补价”策略来稳健经营趋势,进而把盈利指标维持在平稳水平。

交通银行的“以量补价”做得怎么样呢?

2023年报显示,报告期内,公司生息资产的平均余额从2022年的11.51万亿元上升到了12.83万亿元,也就是在“拉升量”的方面做出了实实在在的效果。

但生息资产总量的提升,对利息收入补充的实际效果有限。2023年,交通银行实现利息净收入1641.23亿元,同比减少了57.59亿元,在营业收入中的占比为63.71%。

生息资产的平均收益率,也从2022年的3.63%下滑到了2023年的3.59%。

归根结底的原因,仍是息差压力太大。最终没能实现“以量补价”式的增长。

交通银行的资产质量保持稳健,但拨备覆盖率不及其他大行。2023年末,该行不良贷款率为1.33%,较年初下降0.02个百分点;拨备覆盖率录得195.21%,虽然较上年末提升14.53个百分点,但是在国有大行里仅高于中行,不及另外四家的表现。

非利息净收入指标上,交通银行也实现了同比增长,尤其是投资收益表现较好。2023年该行全年非利息净收入同比上升7.55%。其中投资收益同比大幅增长70.30%,从2022年的152.84亿元提升到2023年的260.28亿元。与此同时,手续费及佣金净收入同比下降了4.13%,主要是受到了理财业务和投行收入下降影响,而这也是行业面临的共通性难题。

4

立足上海的金融改革试验田能否再放光芒?

交通银行,是一家有着改革试验先锋精神的国有大行。这样的先锋精神,和它的历史沿革有关。

交通银行,在银行业也一直被视为“金融改革试验田”,引领着中国银行业的多次改革。1987年交通银行重新组建,当即成为了中国第一家国有股份制商业银行。

体量适中、股权结构相对分散、国资持股相对较少——这样的特点也赋予交通银行改革优势。2004年,交通银行成为中国银行业股份制改革的试点,与汇丰银行签订入股协议,成为第一个引入外资的国有大型商业银行。后来,交通银行还是最早开始探索员工持股制度的先驱。

天眼查数据显示,目前交通银行的最大股东为财政部,第二大股东为香港上海汇丰银行有限公司,大股东之列也有首都机场、一汽等企业身影。

近些年,交通银行还频频发出信号,意图抓住“上海主场”优势和数字化转型契机,找到业绩突破口、增强战略推进动能。2023年年报透露,该行发挥“上海主场”优势,服务上海“五个中心”建设,以信用就医、科技金融、消费养老等领域为重点,上海地区业务贡献度持续提升。

除了业绩数据,在2023年,交通银行还收获了另外一项重要进阶:首次入选全球系统重要性银行名单。据《界面》等多家媒体报道,2023年11月27日,金融稳定委员会(Financial Stability Board,即FSB)官方公布了2023年全球系统重要性银行名单,首次入选该名单的交通银行成为继农行、中行、建行、工行后中国第五家上榜银行。入选这一榜单,也凸显出交通银行在全球经济中的重要性和稳健性。

作为国有大行,交通银行稳定的红利风格也是市场对其关注焦点所在。据《界面》等多家媒体报道,2023年业绩发布会上,交通银行行长刘珺提醒关注该行A股和H股股息率达到6%和8%,且分红率连续12年保持30%以上。他表示:“如果投资者终身投资,那么交通银行也希望终身陪伴他,不断给予更好的回报。”

未来,立足上海的交通银行,能否继续接力“金融改革试验田”的创新锐意和活力动能再放光芒?市场对这家国有大行发挥优势、释放业绩、回馈投资者和社会,依旧充满期待。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com