微博

微博【年报季系列】在这个领域,农行无敌?

作 者 | Han

正文共计4214字,预计阅读时长11分钟

财报季本是银行板块总结复盘、分红的时期,然而2024年的行业却被负面新闻和争议所困扰。

4月初,一则小学生课堂发言的视频迅速在网上传播发酵。小男孩对着镜头畅谈:“我想当中国农业发展银行的行长,继承我的爸爸……我的爷爷和妈妈是中国农业发展银行的行长和副行长……所以我想继承家产……”

长期以来,社会舆论一直对“体制内”的银行国企等“近亲繁殖”诟病甚多,小男孩的言论一石激起千层浪。后据《中国基金报》等媒体报道,农发行内部要求:“接总行通知,请迅速组织排查这是谁家的孩子,尽快溯源,消除舆情萌芽……”

除了“继承家产”言论争议,4月初的财报季期间,还有多位银行人员被终身禁业。据财联社统计,2024年3月,有三名农商行从业人员被“红牌罚下”。国有大行和股份制银行里,建设银行( 601939.SH )、中信银行( 601998.SH )等均有原员工被终身禁业处罚。2024年第一季度,已经累计48名银行人被终身禁业。

负面的舆情既有可能冲淡了市场对银行自身业绩的关注度,也无疑将会侵蚀品牌形象。做好舆情管理,已经成为每一家银行的“必修课”。

回到业绩基本面来看,去年哪一家银行的经营情况值得关注?虽然中国农业发展银行和农业银行并无关联,但是资产猛增的农业银行格外“显眼”。

2023年中国农业银行( 601288.SH )的扩张速度尤为亮眼——它不仅是行业里少有的全年营收、净利润双双增长的银行,放在国有大行里看,资产膨胀速度显著高于其他家。

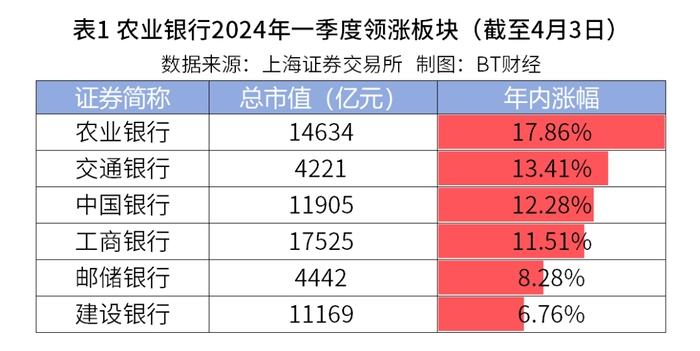

股价方面,截至2024年4月3日,农业银行年内涨幅高达17.86%,是六家国有大行里表现最亮眼的,领先排在第二、同期涨幅13.41%的交通银行( 601328.SH )一个身位。

农业银行要当“进击的巨人”?扩张之路里是否潜藏了不良的风险?

1

巨头把油门踩到底

在2023年银行业经营承压的背景下,农业银行交上了一份颇具看点的全年成绩单。

3月28日发布的2023年报显示,农业银行2023年实现营收6948.28亿元,同比增长0.03%;归属于母公司股东净利润2693.56亿元,同比增长3.9%。

上述农业银行的营收、利润增长表现,放在行业里横向比较来看处于领先位置。

已经悉数揭晓的业绩显示,六大国有银行2023年经营均保持稳健,净利润全部同比增长,其中增速农行排在第一位。2023年,农行、建行、中行、邮储、工行、交行的净利润增速由高到低,分别为同比增长3.9%、2.44%、2.38%、1.23%、0.8%、0.68%。在营收增速方面,农行的表现则没有那么亮眼。全年,中行是营收增速最高的国有大行,同比增长6.41%的增速远高于农行。

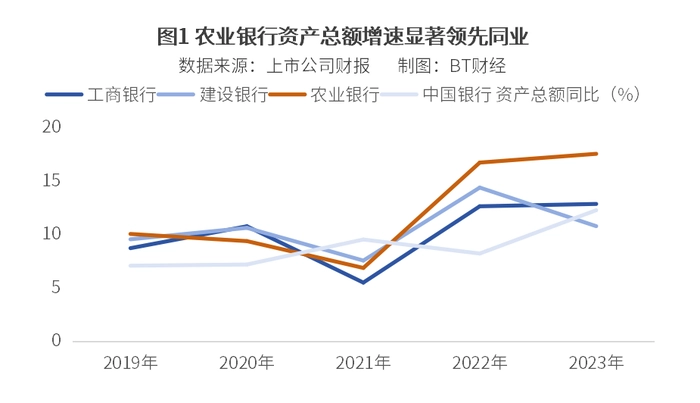

更一骑绝尘的,是农业银行的资产增速。

截至2023年末,农行总资产攀升至39.87万亿元,同比高增17.5%。其中,发放贷款和垫款净额增加2.75万亿元,增速也高达14.5%。

这也是农业银行连续第二年保持高速的资产扩张。17.5%的增速是什么水平?和工行、建行、中行另外三家国有大行相比,从2022年开始,农行的资本增速就已经显著领先。

2023年,农业银行利息净收入同比降低3.1%,增速较2023年三季度末回升0.1个百分点;非息收入同比保持了18.8%的较好增速,且增速有所回升。

负债端,2023年末,农业银行负债总额为36.98万亿元,较2022年末增加了5.72万亿元,增长速度为18.3%。其中,吸收存款增加3.78万亿元,同比增速为15%。

资产负债结构的变化可以看出,农业银行2023年的总负债同比增速高于总资产,可以支持总资产扩张。

农业银行为什么能实现如此高的扩张速度?答案或在县域里。

2

下沉县域要增量

作为“农字当头”的国有大行,农业银行的县域农村业务一直是它的名片。新华社2023年12月的报道显示,因农而生、伴农而长的农行将战略定位设定为“服务乡村振兴领军银行”,把农户贷款作为金融服务乡村振兴的重中之重来抓,农户贷款余额突破了一万亿元。

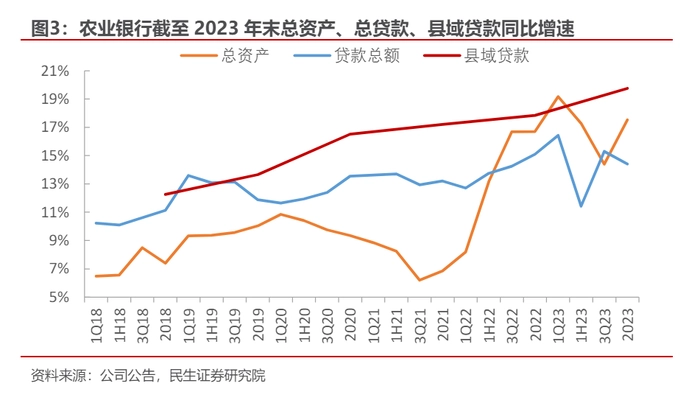

机构也注意到了农业银行下沉到县域要增量的显著特征。信达证券2024年3月29日发布的研报总结道,农业银行正在进一步加大对县域资源的倾斜配置,县域农村金融供给显著增加。

截至2023年末,农业银行的县域网点占比过半、提升至56.4%;县域贷款余额的同比增速为19.8%,高于全行14.4%的贷款增速平均水平,且增量占全部贷款增量的一半以上。

细分县域贷款可以发现,县域公司类、城镇化类、制造业类、法人绿色类、个人类贷款余额分别同比高增22.68%、22.68%、23.88%、58.62%、12.78%。

不过值得注意的是,县域并非农业银行吸收存款余额的拉升动力。

2023年,农业银行县域吸收存款同比增长14.2%,略低于全行的总存款同比增速的14.96%。这样存款增速低于贷款增速的现象,也反映出农行虽然可以下沉到县域要增量,但这类市场金融业务的内生动能有待进一步挖掘。

此外,农业银行县域金融业务的营收占比较2022年提升2个百分点至47.7%。

在2023年业绩会上,农行董事长谷澍介绍了2024年增长的重点领域,其中第一条就是继续做好“三农”县域信贷,全年计划县域贷款增长1.3万亿元以上,增量占比达到50%左右。其中粮食和重要农产品保供相关领域贷款增长2000亿元以上,余额目标定在突破1万亿元;农户贷款增长3000亿元以上,余额预计突破1.5万亿元。

3

房地产等领域出现一些新增不良贷款

资产规模突飞猛进,农行的资产质量还好吗?

截至2023年末,农行不良贷款余额突破3000亿元,较2022年末增加了296.98亿元。年末不良贷款率录得1.33%,较2022年末微微下降0.04个百分点。被视为“安全垫”的拨备覆盖率指标录得303.87%,同比下降1.27个百分点。

1.33%的不良贷款率是什么水平?对比其他的国有大行,农行的1.33%不良率虽低于工行、建行,但高于邮储银行的0.83%和中国银行的1.27%。

分别看对公业务和零售业务,两块均有值得注意的新增不良迹象需要注意。

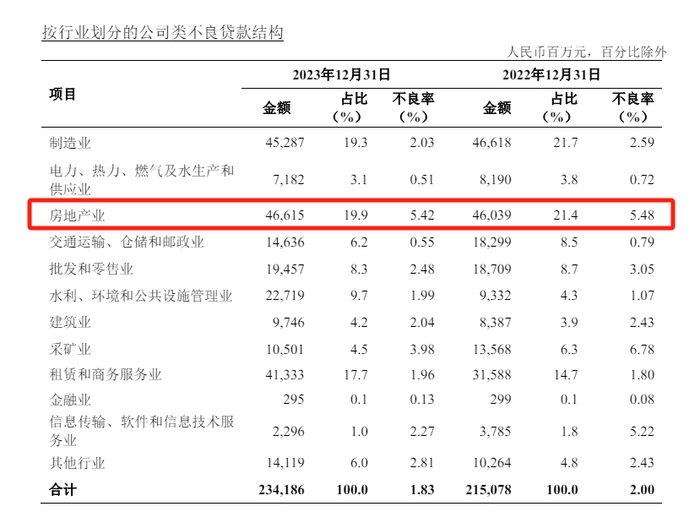

对公方面整体2023年末农行公司类贷款不良率降至1.83%,同比下降了0.17个百分点。其中房地产业公司类不良贷款率高达5.42%,显著高于其他行业。

农行副行长张旭光在2023年度业绩发布会上也谈及了对房地产业的风险,表示2023年“房地产等领域确实出现了一些新增不良贷款”,但风险总体可控。张旭光还表示农行的房地产行业风险已经得到有效控制,5.42%的不良率较年初下降0.06个百分点,新发生不良较2022年下降29亿元。

据年报显示,个人贷款不良率则出现了“抬头”,2023年指标录得0.73%,同比增长0.08个百分点。拖累个贷不良表现的,主要是个人住房贷款和个人卡透支不良率略有上涨。两个指标在2023年录得0.55%和1.40%,同比分别上升0.04个和0.17个百分点。

一些机构聚焦单季数据,认为农行的资产质量持续改善,拨备情况稳定。例如中泰证券4月6日发表的研报写道,2023年第四季度单季年化不良净生成为0.09%,较三季度环比下行24个基点。关注类贷款占比和年中相比也有2个基点的下行。拨备覆盖率303.87%,环比略微下降0.25个百分点,显示出拨备情况总体稳定。

4

“以量补价”难挡息差压力

一个具有代表性的现象也出现在了农行的2023年财报里:存款显著向定期倾斜。

无论是个人还是公司,2023年农行活期存款增速均为1%—3%的低增速,但定期存款增速却高达20%至40%。这样“存款定期化”的趋势也席卷了全行业,推动存款成本上升。

贷款利率下降,存款成本上升,两头挤压之下,农业银行的息差压力不容小觑。

或许也因为这种压力,我们看到农行扩张采取了“以量补价”的策略,用资产扩张来支撑业绩的增长。但“以量补价”终究还是难挡息差压力。

2023年,工行、建行、农行、中行、交行、邮储银行的净息差分别为1.61%、1.70%、1.60%、1.59%、1.28%、2.01%——也就是说放在行业里比较,农行1.60%净息差的水平在六大行里排名第四。但更值得注意的是,上述六大行2023年息差降幅分别为31、31、30、16、20、19个基点——农业银行是净息差收窄第二严重的银行。

息差压力还没有“踩刹车”的迹象。中泰证券4月6日发表的研报显示,2023年四季度农业银行净利息收入环比下降3.6%,单季年化净息差和三季度相比又下降了9个基点,仍面临资产端收益下行、负债成本上行的两头挤压。测算单季年化息差环比下行9个基点至1.42%,资产端收益率环比下行5个基点至3.22%,负债端的付息率环比上行6个基点至1.98%。

另外,“以量补价”也需要注意资本充足率的制约。好在作为国有大行之一,农行尚无需担忧资本充足率问题。放眼行业,截至2023年末,六家国有大行资本充足率“三升三降”。农行在“三降”之列,核心一级资本充足率录得10.72%、一级资本充足率录得12.87%、资本充足率录得17.14%,仍具备相当的安全边际。

一些机构已经下调了农业银行的业绩预期。国信证券3月29日的研报预计2024年和2025 年农行归母净利润为2724、2836亿元,较上次预测的2789、2947亿元均缩水。万联证券4月1日的研报预计农行2024年和2025年的归母净利润分别为2732、2760亿元,调整前为2836、3000亿元。

硬币的另一面是,多数机构也看见了农行作为大型国有银行的经营优势。中泰证券4月6日发布的财报认为,农业银行基本面的优势在于总体稳健、估值便宜、股息率高,而且资产负债仍是优异水平、盈利能力稳健。这份报告里还提到农业银行的存量风险不断出清,资产质量向好。

万联证券发表于4月1日的研报看向未来,指出2024年农行将“三个稳住”——稳住资产质量、稳住净息差、稳住中间业务服务价值贡献作为重点工作,并维持了对农行的“增持”评级。

农业银行肩负特殊定位使命,奔走在一条“巨人进击之路”上。体量巨大的它能否妥善处理好扩张和风控的平衡,仍将是市场2024年关注的重点。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com