微博

微博【财报深度解读】“调味品三国杀”谁先趴下?

作 者 | 梦萧

正文共计4523字,预计阅读时长12分钟

调味品行业老三千禾味业,背后隐藏着一位传奇人物——伍超群。

伍超群1969年出生于四川眉山的一个普通农家。虽然家境并不富裕,但伍超群从小就勤奋好学,成绩总是名列前茅。

1980年代,伍超群凭借自己的努力考入了华南农业大学。大学毕业后,他被分配到眉山的一家国企工作,拥有了稳定的“铁饭碗”。然而,伍超群的心中却始终燃烧着一团火,他不满足于平淡无奇的生活,渴望在商海中闯出一片天地。

1996年,伍超群终于下定了决心,辞去了国企的工作,与哥哥伍学明一起创办了眉山恒泰实业有限公司。兄弟二人一个稳重懂技术,一个善于市场开拓,配合得天衣无缝。他们瞄准了食品添加剂市场,生产焦糖色等产品,为下游调味品企业提供原料。

伍超群很快发现,上游焦糖色产品利润微薄,下游酱油毛利高。伍超群敏锐地察觉到了调味品市场的巨大潜力,他决定,自己生产酱油。2001年,千禾味业食品股份有限公司应运而生,开始涉足酱油、蚝油等调味品的生产领域。

公司取名“千禾”也颇有典故。北宋年间苏东坡曾到过江西永修一带,并为当地一个农夫的孩子治好了疾病。农夫为表感谢,特地留他吃饭。苏东坡有感而发吟了一句诗:“禾草珍珠透心香”,“千禾”一词就来源于这一诗句。

为了在竞争激烈的调味品市场中脱颖而出,伍超群提出了“零添加”、“健康有机”等高端理念。这一创新之举为千禾味业打开了成功的大门,迅速吸引了众多消费者的目光。产品销量节节攀升,品牌影响力也日益扩大。

在伍超群的带领下,千禾味业不断发展壮大,并于2016年成功在上海证券交易所上市。这不仅为企业带来了更多的资金支持,也让伍超群和他家族的财富实现了质的飞跃。

上市后,千禾味业的股价一路飙升,伍超群的身家也随之暴涨。2021年,他更是以58亿人民币的身家荣登胡润富豪榜。然而,就在公司股价频频创出新高之际,伍超群却开始频频减持套现。有数据显示,自2020年以来,他累计减持了数千万股,套现金额高达数亿人民币。

这一举动引发了市场的广泛关注。有人猜测伍超群可能是在为未来的投资布局筹集资金,也有人担心这是否意味着他对公司的未来发展失去了信心。然而,无论外界如何猜测,伍超群依然保持着神秘和低调。

但是千禾味业创立以来一直位列调味品行业老三的位置,在海天味业和中炬高新夹缝中求生存,能否打破行业老三“必死”魔咒?伍超群能否再创造财富神话?还需要从千禾近期的财报中寻找端倪。

1

业绩亮眼位置尴尬

近期调味品行业的老三千禾味业发布2023年业绩预告,预计2023年实现归母净利润5.09亿元到5.78亿元,与上年同期相比增长48%-68%;预计实现归母扣非净利润5.08亿元到5.75亿元,同比将增长50%-70%。营收和净利润增速不仅远超自己上一年增速,或将很可能双双下滑的海天味业和中炬高新甩在身后。

千禾味业的业绩表现也让其股价相比海天味业和中炬高新更加稳定。截至3月4日收盘,千禾味业股价15.71元,下跌0.57%,总市值161.5亿元,和高点股价相比跌幅55.7%。而同期海天味业和中炬高新的股价最高跌幅分别为68.3%和71%,同期两家总市值分别为2222亿元和189.3亿元,千禾味业依然是行业老三。

因为千禾味业2023年年报要到4月30日才发布,海天味业和中炬高新同样未发布2023年年报,2023年三季报和2022年年报更具参考性。

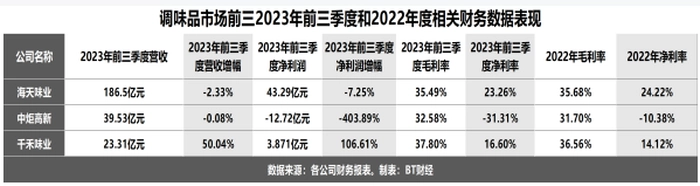

2023年三季报,千禾味业营收23.31亿元,净利润3.871亿元,同比分别增长50.04%和106.61%,2022年同期两项增速分别只有14.63%和42.05%,营收和净利润增速均翻3倍左右。

而同期的海天味业营收为186.5亿元,同比下滑2.33%;净利润为43.29亿元,同比下滑7.25%,这是自海天味业上市以来首次录得营收和净利润双双下滑。2022年同期,海天味业的营收增幅为6.11%,净利润也只下滑了0.86%,2023年前三季度下滑幅度明显增加。同期中炬高新的业绩表现更是下滑严重,2023年前三季度,中炬高新营收39.53亿元,同比下滑0.08%;净利润为-12.72亿元,同比下滑403.89%。而2022年同期两项增幅分别为15.95%和14.18%,为上市以来首次前三季度亏损。

2022年,千禾味业的营收和净利润增速分别为26.55%和55.35%,2021年两项增速为13.70%和7.58%,增速明显,2022年海天味业的营收和净利润增速为2.42%和-7.09%,2021年则是9.71%和4.18%,下滑幅度较大。2022年中炬高新营收和净利润增幅分别为4.41%和-179.82%,2021年则是-0.15%和-16.63%,中炬高新2022年营收略有增长,但净利润暴跌,造成上市后首次年度亏损5.922亿元。

从毛利率和净利率上看,2023年前三季度,千禾味业的毛利率和净利率分别是37.80%和16.60%,相比上一年同期的34.74%和12.06%分别提升3.06和4.54个百分点。2023年前三季度海天味业的毛利率和净利率分别为35.49%和23.26%,相比上一年同期的36.24%和24.47%分别下滑了0.75和1.21个百分点。中炬高新在2023年前三季度毛利率和净利率分别为32.58%和-31.31%,相比上一年同期的31.72%和11.30%,毛利率提升了0.86个百分点,但净利率却下滑了42.61个百分点。

千禾作为行业老三,其毛利率和净利率竟是同期三强中最高,且增幅最大。但其营收体量和净利润和海天味业相比依旧相距甚远,短期内根本无力反超,反而是一直处于多事之秋的中炬高新有望被千禾味业拉下马。

2

产品架构略显单一

从上面2023年前三季度以及2022年的业绩表现来看,千禾味业无疑是调味品三强中表现最好的一家,千禾味业业绩变好,主要原因或是酱油界一哥海天味业的“添加剂双标”事件的影响,让千禾味业的“0添加”酱油卖得更好,更符合消费者需求。

从营收结构来看,酱油都是调味品三强的最主要营收构成。2022年财报数据显示,千禾味业酱油业务的营收占比约为62%,而海天味业酱油业务的营收占比约为54%。中炬高新的酱油业务和千禾味业基本持平,酱油的销售额占业务总收入的61.89%。在这一年海天味业的酱油业务营收为138.61亿元,同比减少2.3%,中炬高新酱油收入增长7.01%至30.25亿元而千禾味业的酱油业务收入为15.13亿元,同比增长28.01%。千禾味业在2022年酱油业务的增速明显优于海天味业和中炬高新。

2023年前三季度,千禾味业的酱油业务营收14.71亿元,同比增幅达58.73%;同期中炬高新的酱油产品实现营业收入23.55亿元,同比增长6.47%;海天味业的酱油业务营收96.26亿元,同比减少7.47%。这三家只有海天味业的酱油业务在2023年前三季度实现负增长,其中千禾味业的酱油业务增速最高。

通过2022年财报和2023年前三季度财报数据可以发现,海天味业的“添加剂双标”对其影响巨大,酱油业务连续出现下滑,这给了千禾味业和中炬高新带来巨大的发展机遇,其中主打“零添加”的千禾味业成为“添加剂双标”事件的最大赢家,2023年前三季度酱油业务猛增58.73%就是最好的佐证。

但需要注意的是,相比海天味业的多元化发展,千禾味业的产品架构略显单一,目前,千禾味业主要是以酱油、食醋、料酒、焦糖色等为主营业务,而海天味业目前除了有酱油之外,调味酱、蚝油以及其他构成,其中其他构成包括粮油米面、火锅底料、复合调味料、预制菜等新业务,这些新业务目前营收占比不高,却发展迅猛,未来或将改变海天味业的营收组成,而千禾味业的酱油营收占比则在不断提升,产业结构或有单一化趋势。

3

“0添加”不是护城河

目前千禾味业确实是以“0添加”酱油的噱头在增速上取得阶段性胜利,但这只是对追求生活品质的家庭用户而言,对饭店、餐厅这样餐饮行业的消费大头来说或许并不敏感,而据中商产业研究院数据,餐饮端的消费占比最大,约为45%左右;家庭端与食品加工渠道占比分别为30%与25%。也就是说餐饮行业才是主要消费群体,家庭消费只占市场总额的不足三分之一。

餐饮端对酱油是否含有添加剂并不敏感,他们对价格和口感更加关心,即便是添加剂酱油也是符合食品安全的产品,且“0添加”酱油的价格比普通含有添加剂的酱油高出不少,餐饮端很难使用“0添加”酱油,且“0添加”酱油在色泽呈现方面,甚至不如普通酱油,对讲究色香味的餐厅来说,弊大于利,“0添加”酱油在餐饮端推广或不会太如人意。

同时千禾味业一直强调自己产品的“0添加”,将其作为核心卖点,但事实上,“0添加”的酱油产品并不是千禾味业独创,早在2014年海天味业就推出了海天老字号零添加头道酱油,这才是酱油界中的第一款“0添加”酱油。在千禾味业的“0添加”酱油大卖之际,市面上所有能看到的知名酱油品牌,几乎都推出了“0添加”酱油产品,可见“0添加”的门槛并不高。

而以此作为主打的千禾味业想以“0添加”来打造自身护城河显然并不现实,“0添加”很难成为千禾味业的核心技术壁垒。目前海天味业尽管因“添加剂双标”事件市值蒸发数百亿元,但依然是酱油市场占有率最高的一家,2022年年底,海天味业董秘在回复投资者声称公司酱油的市场占有率大约在13%-17%左右,公开数据显示,中炬高新的酱油市场占有率约6.81%,千禾味业的酱油则只有4.5%,市场占有率方面,千禾味业不足海天味业的三分之一。

在买购品牌网的网友最新一轮投票中,千禾酱油位列中国十大酱油品牌第六位,甚至和调味品市场行业老三的身份相匹配,这或许是“0添加”的核心卖点并不能带来绝对竞争优势所致。

截至2023年上半年,海天味业拥有6756家经销商。2023年第一季度,中炬高新拥有经销商2055家,以2022年末到2023年一季度增长52家计算,2023年上半年,中炬高新拥有经销商数量约2120家左右。同样截至2023年上半年,千禾味业拥有经销商2786家。在经销商数量上,千禾味业能和中炬高新一较长短,却无力撼动海天味业的地位,海天味业依然是稳稳的行业老大,依靠如此数量庞大的经销商,海天味业一旦发动价格优势,千禾味业或很难招架。

值得一提的是,千禾味业的线上渠道相对较弱,2023年上半年,线上渠道营收占比不足4%,剩下超过96%的营收全部来自于线下,这在互联网时代不算正常,未来线上渠道的发力可能会是千禾味业业绩增长的一大突破口。

目前,千禾味业在老大老二各身处多事之秋之际赢得了宝贵的发展时机,但也未必就高枕无忧,自身技术壁垒并不明显,“0添加”或构不成护城河,加上产品结构单一,线上营销薄弱,都是千禾味业亟需解决的问题。此时的“老三”活着,不代表以后能长期“活着”,千禾味业远未到可以放松警惕的时候。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com