微博

微博【财报深度解读】这家车企的经验,每卖一辆车可以亏13.2万

作 者 | 梦萧

正文共计4671字,预计阅读时长12分钟

2019年,众所周知蔚来遇到了很大的困难,李斌回忆当时的蔚来是“命悬一线”。据李斌透露,连下个月发工资都要想办法去筹集腾挪。有许多蔚来员工感慨当时的李斌:“斌哥在以肉眼可见的速度衰老。”李斌为何要跳到造车这个“火坑”里?

1974年6月出生于安徽省安庆一个小乡村的李斌,小时候做了多年放牛娃,一边放牛一边帮贩牛生意的外公记账算账,小时候就在外公的带领下对商业有较强的敏感度。在那个物质相对匮乏的年代,上完初中的李斌在父母的安排下进入一所中专读书,因为中专能够尽快工作和赚钱,但进入中专以后,李斌发现中专的生活并不是自己想要的,后悔了自己的决定,想读高中考大学,而对于李斌的想法父母当时是不支持的,倔强的李斌以“绝食”的方式才争取到复读考入高中的机会。

进入高中后林斌很珍惜这难得的机会,学习异常刻苦,三年后考取了北京大学,成为村里乃至县城的骄傲。和一些大学生进入大学的放松不同,李斌在北大求学时,走上的是和互联网大佬类似的路线,身为北大社会学的文科生,却整日泡在学校机房,自学研究系统代码,仅仅两三年的时间就拿下了计算机系统分析证书,在那个很多人不知道互联网为何物的时代,这个证书极具含金量,尤其让李斌自豪的是,他是北大第一个考下计算机系统分析证书的文科生。

因为家境并不富裕,李斌在大学期间几乎是勤工俭学状态,除了不断学习计算机知识,李斌还要时刻想着赚钱。期间做过兼职文具推销、维修工等。1996年22岁尚未毕业的李斌开始了人生第一次创业,开了一家南极科技的互联网公司,主要业务是帮人注册域名和租空间,很快赚到了人生第一桶金。

李斌在一次偶然中认识了李国庆,共同创立了当当网的前身——科文书业信息技术公司。但后期李斌看到计算机与汽车结合的商机,就在2000年自己成立了易车服务网,经过10年的发展,易车网成功在美股上市,时年36岁的李斌成为人生的赢家。

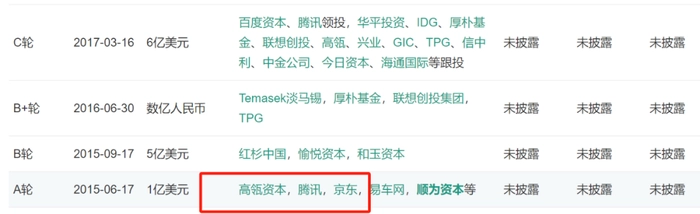

从放牛娃到上市公司董事长,李斌因为自身的互联网业务结识了不少互联网大佬,马化腾、刘强东、张磊、雷军等人都是其豪华的朋友圈,这或给了李斌要造车的底气。在2014年有造车想法后,李斌向刘强东阐述了蔚来的理念,成功说服刘强东,于是在蔚来的A轮投资中高瓴资本、腾讯、京东都赫然在列。

李斌用时十年将易车网成功上市,又用时四年将蔚来成功上市,但他耗时十年却未能让蔚来盈利,蔚来新发布的财报显示,2023年蔚来再度亏损211.47亿元,总亏损已超900亿元,而随着蔚来亏损的扩大,李斌那句“2030年蔚来有望成为全球五大汽车制造商之一”的豪言更像一句“吹牛”的笑话。李斌被员工说“老了”,压力可能就来自于此。

1

李斌很忙,亏损却在扩大

2023年的李斌真的很忙,甚至被网友拍到独自出差时在机场吃麦当劳都在工作的照片。这一年蔚来发布了手机,拿下了造车资质,还从中东阿布扎比拿到数十亿美元的投资,在去年年底的两个月时间内,李斌开了三十多场的分析讨论会,几乎每天不是在开会就是在开会或出差的路上,但这么拼命的李斌,却让蔚来在2023年再度亏损超过200亿元。

3月5日,蔚来发布2023年财报。财报显示2023年蔚来营收556.2亿元,同比增长12.89%,营收创上市以来新高。但归母净利润-211.5亿元,亏损同比扩大45.25%,同样辣眼睛。以蔚来在2023年的16万销量计算,每辆车净亏损13.22万元。这样的亏损,让30.7%的销量增幅略显无光。

而这样的亏损,还是蔚来在裁员10%,节省了约20亿元的成本后取得的,算上2023年的净亏损211.5亿元,蔚来从2016年至2023年亏损金额已经高达977.11亿元(数据来源自蔚来财报),这和李斌曾经说过造车需要200亿元,相距甚远。

让投资者忧心的是,蔚来的亏损持续扩大,远看不到盈利的希望,这直接导致蔚来的市值持续走低。进入2024年,蔚来股价跌幅高达42.5%,曾经造车新势力“蔚小理”中的大哥,美股市值仅为92.49亿美元,同期理想的美股市值为400.6亿美元,蔚来的美股市值不足理想的四分之一,就连一直面临生存压力的小鹏美股市值也有86.32亿美元,和蔚来的差距并不大。

此前蔚来的美股股价一度高达66.99美元,如今只有5.48美元,股价跌去了92%。市值蒸发了1038亿美元,从1130亿美元的市值一路下跌至不足百亿美元,蔚来只用了3年。理想的股价和高点相比也有下跌,但跌幅只有20%,小鹏股价跌幅为87%,蔚来是造车新势力中股价跌幅最高的一家。

与此对应的是,理想在2023年盈利117亿元,成为造车新势力率先盈利的一家,而蔚来的盈利依然遥遥无期,这或许是理想股价波动不大,而蔚来股价跌去九成以上的根本原因。

2

毛利率大下滑

2023年蔚来的556.2亿元营收为历史新高,但需要注意的是,12.89%的营收增幅为2019年以来新低。财报数据显示2019年至2022年,蔚来的营收增幅分别为50.04%、122.27%、36.34%,和前几年的营收增幅相比,蔚来2023年的营收增幅明显偏低。与此同时,蔚来的净亏损却出现扩大迹象。2022年蔚来净亏损扩大37.71%,而2023年的亏损扩大则为45.25%,也在这一年蔚来首次亏损超过200亿,平均每日净亏损5800万元。

让李斌头疼的还有蔚来毛利率的大幅下滑,2023年蔚来的毛利率5.49%,相比上年的10.44%下滑了4.95个百分点,5.49%的毛利率则是自2020年以来新低,此前三年的毛利率分别为11.52%、18.88%和10.44%,均在10%以上,2023年几乎直接将毛利率腰斩。而-37.25%的净利率同样为历史新高,这意味着蔚来每收入100元,就将产生37.25元的亏损。近三年蔚来的净利率由-11.12%一路飙升至-37.25%,这不是个好现象。

同为造车新势力的理想,2023年的销售毛利率为22.20%,是蔚来的4倍以上,小鹏在2023年前三季度的销售毛利率为11.50%(小鹏尚未发布年报)也远高于蔚来。同为新能源造车领域的特斯拉和比亚迪的毛利率分别为18.25%,19.79%(三季报),分别是是蔚来的3.3倍和3.6倍,蔚来毛利率已成为众多新能源车企中相对较低的一家,且远低于行业平均值,蔚来毛利率的暴跌或将引发投资者的担忧,对蔚来以后的股价形成一定影响。

但蔚来首席财务官奉玮却表示蔚来的毛利率在持续增长,2023年第四季度达11.9%。“2023年12月,我们完成了来自CYVN的22亿美元战略性股权投资,彰显了我们独特的定位以及在全球智能电动汽车行业的竞争力。”

3

成本激增

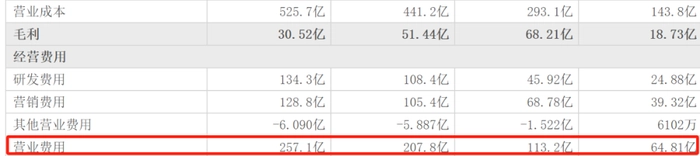

2023年蔚来的营业成本由441.2亿元增长至525.7亿元,同比增长19.13%。和上一年50.52的同比增长相比有较大下滑,但依然高于营收的整体增长。在营业费用方面,由2022年的207.8亿元增长至257.1亿元,同比增长23.68%。此前一年的增长幅度为83.65%。

值得注意的是蔚来研发费用和营销费用的变化。2023年蔚来的研发费用为134.3亿元,相同比增长23.95%。此前三年的研发费用分别为24.88亿元、45.92亿元和108.4亿元,增幅分别为84.58%和135.99%,扣除股权激励费用,蔚来2023年研发费用为119.142亿元(16.781亿美元),较上一年度增长25.2%,研发费用增长已经明显放缓。

2023年蔚来的营销费用为128.8亿元,同比增长22.28%,此前三年营销费用分别为39.32亿元、68.78亿元和105.4亿元,同比增幅为74.92%和53.20%。2023年,扣除股权激励费用,销售、一般及行政费用为121.167亿元,较上一年度增长25.8%。营销费用也有放缓。

细分来看,蔚来2023年第四季度研发费用为39.721亿元(5.595亿美元),较2022年第四季度减少0.2%,蔚来2023年第四季度费用为79亿元,较上年同期的73.6亿元增长7%,较上一季度的63.7亿元增长24%。亏损的不断扩大,让蔚来在研发上投入也不再像以前那样增长迅猛。

蔚来尽管裁员,但其员工薪酬一直是高于同行,2023年,蔚来汽车全球共有26,763名员工,而2022年蔚来雇员为2.68万人,虽然经历过10%的裁员风波,蔚来雇员总数上变化并不大。2022年蔚来人均薪酬为37万元/年,相关数据显示,2023年蔚来汽车员工月收入平均值是32583元,合计年薪约39万元,相比2022年薪资上涨约5%。一边是裁员,一边是涨薪,员工薪酬过高也成为蔚来亏损严重一大原因。

4

押宝新业务

李斌造手机其实是醉翁之意不在酒,而是想实现蔚来的大数据。手机厂商在造车,手机和车机需要互联,蔚来不做将会失去先手。在2023年9月底发售的蔚来手机NIO Phone,售价并不低,该手机分为性能版(12GB+512GB)、旗舰版(12GB+1TB)、EPedition(16GB+1TB)三个版本,起售价分别为6499元、6899元和7499元,如果对标同类手机的话,售价略显偏高。但即便如此指望手机这新业务赚钱几乎是不可能的。

而目前蔚来的新业务主要还是以造电池、研发芯片、建换电站为主,而这其中任何一项拿出来,都需要巨额的资金支持,蔚来几项同时进行,这也是蔚来亏损扩大的根本原因。

以蔚来在电池研发为例,目前蔚来电池已经研发了两年多,尽管目前尚未量产,但从拿地建实验室到建生产基地,厂房、设备、材料以及人力都是不菲的投入。而芯片的研发周期更长,短期内很难见到成效,如果在买和造之间以成本来衡量,买芯片在短期内是属于成本最低的方式,蔚来选择组件团队来自主研发,着眼的是长期回报,避免被国外卡脖子。

在研发投入方面,蔚来一直是造车新势力的头部,连2023年因新车出炉投入大量研发的理想都始终不及蔚来。2023年理想研发106亿元,和蔚来134.3亿元,有28亿元的差距,且这些年来蔚来的研发费用始终力压理想一头,要知道蔚来在2023年556.2亿元的营收尚不及理想1239亿元的一半,研发投入能高出理想,其研发占比达24%。

蔚来各种押宝新业务,但目前唯一的依靠还是卖车,只有卖车才能获得想要的现金流。但蔚来的销量增幅和理想小鹏相比却相对缓慢,为此李斌在2023年下半年开始改变思路,押宝汽车销售端,才曝出众多空姐去卖车的消息。在2023年最后2个月内,蔚来招了3000多个销售,整个销售团队超过5000人,目前这些新入职的销售大多都还在培训期,所以短期内还很难见到成效,一旦这些销售完全上手后,蔚来的销量或将出现大幅提升。

好在蔚来如今的现金储备充裕,这得益于阿布扎比投资机构在去年下半年的两轮总计33亿美元的战略投资等融资动作,目前蔚来现金储备达573亿元,比上一季度增加121亿元。这让一直备受资金压力的蔚来能暂时松口气。但蔚来继续解决的还是持续亏损的问题,李斌曾经所说的比特斯拉的盈利周期要短,特斯拉用时13年实现盈利,而今年已经是蔚来的第11年,留给李斌的时间只有2年了。

李斌也说过,新能源车企将在2025年进入决赛。李想则认为今年决赛圈只剩下5家,现在名额就剩2个了。时间很紧迫,蔚来需要再加把劲。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com