微博

微博【财报深度解读】宇宙第一房企未出ICU?

作 者 | Han

正文共计4862字,预计阅读时长13分钟

资金链出现风险的碧桂园接连放出变卖资产、高管降薪等大招自救。

从籍籍无名的北滘建筑施工队,到世界500强,碧桂园的跨越式发展充满了传奇色彩。

1992年,那是一个风起云涌的年代。当凤飞飞的《追梦人》在大街小巷回荡,当那句“红红心中蓝蓝的天,是个生命的开始”成为无数人心中的共鸣,杨国强也在广东的土地上,开始了他的“追梦”之旅。

紧邻碧江、桂山的一片土地,成为了他梦想的起点。杨国强将这里命名为“碧桂园”,寓意着这片土地将成为无数人梦想中的家园。与此同时,在南海之滨那位老人随手画的一个圈,不仅圈出了中国改革开放的新篇章,也圈出了杨国强和碧桂园的未来。

然而,梦想的道路从来不是一帆风顺的。

1993年,碧桂园的首个项目——顺德碧桂园遭遇了前所未有的困境。4000套精心打造的别墅,竟然只卖出了3套!这个数字对于杨国强来说,无疑是当头一棒。他焦急地寻找着解决之道,最终托人找到了前新华社的记者王志纲。

王志纲的加入,为碧桂园带来了转机。他凭借敏锐的洞察力和丰富的经验,协助杨国强打造了国内第一个学区房概念。这一创新举措不仅让顺德碧桂园项目重获新生,更让碧桂园在地产界崭露头角。从此,碧桂园的名字开始与“学区房”紧密相连,成为了中国地产界的一股新兴力量。

经过近30年的风风雨雨,碧桂园实力得到了市场的广泛认可。

2018年7月,《财富》杂志发布了世界500强排行榜,碧桂园赫然在列,排名第114位。这一成绩不仅是对杨国强和碧桂园团队的肯定,更是中国地产界的一次骄傲。此时的碧桂园已经稳坐中国地产三强的宝座,成为了全国知名的地产品牌之一。

然而,就在碧桂园风光无限的时候,命运却再次跟它开了一个玩笑。这个曾被业界戏称为“宇宙第一房企”的巨头突然遭遇了困境。

从此,碧桂园的故事开始出现起起伏伏。

1

“白名单”利好没能征服市场

2023年,曾经连续多年蝉联中国房企年度销售排行榜第一的碧桂园( 02007.HK ),还是从宝座上跌落了。2023年1-6月全口径签约额排行榜中,碧桂园下滑出前5名。

据中指研究院数据,2023全年中国百强房企销售总额为62791亿元,同比下降17.3%。虽仍然跻身“千亿房企”,但碧桂园排名降至第七;2000多亿元的全口径销售额较2022年几乎腰斩,和2020年的超5700亿元峰值更是相距更远。

有个背景是,在保交楼政策指引下,2023年房地产竣工面积表现良好,全年同比增长17%;但因为企业缺乏资金等多重原因,地产业投资端持续低位运行,全年新开工面积大降超20%。

这其实因为投资端的利好终于开始释放。

1月26日,住建部召开城市房地产融资协调机制部署会,会议强调“项目有序开发建设是房地产市场平稳健康运行的基础”。具体的指示也浮出水面——针对当前部分地产项目难融资的问题,会议要求各地以项目为对象,抓紧研究提出可以给予融资支持的房地产项目名单,来做到精准有效支持合理的融资需求。

随后重庆、武汉等多个房地产热点城市做出响应,陆续发布了房地产项目融资“白名单”。

对于“碧桂园们”,这显然是一大利好。地产业垂类网站房天下解读道,此举为房地产融资市场带来一丝回暖迹象,白名单项目相当于获得了政府的认可和支持。

在“白名单”项目落地后,碧桂园迅速行动,对符合要求的项目进行申报。据《上海证券报》,截至2月4日,碧桂园确认已获批“白名单”项目超过30个,项目集中在河南、湖北、四川多地,并且未来广东、湖南等地的项目也有希望入围。

但市场对这一利好消息反应不算热烈。虽然2月6日单日涨幅超8%,但截至2月7日收盘,公司0.67港元/股的价格也仅仅比历史最低点反弹了不到10%,仍未摆脱“仙股”。

2

甩卖全球优质资产、斩断“朋友圈”自救

为了缓解流动性难题,碧桂园开始频频“甩卖”旗下遍布全球的优质资产,这一点早就有迹可循。

据公开资料,2017年,碧桂园以4亿澳元的价格从当地地产集团Phileo手中收购了名为Mambourin的地产,当时还成为“地王”、创下了墨尔本单笔土地收购纪录。但在2022年9月,碧桂园就被曝考虑以2.5亿澳元出售该项目,折价幅度不小。值得注意,当时碧桂园的流动性问题还尚未暴露。

2024年,碧桂园的“甩卖”加速。据《新京报》,1月18日,碧桂园确认了出售悉尼地块的消息。面对市场传出碧桂园澳大利亚子公司拟以2.4亿澳元出售悉尼剩余所持地块的消息,碧桂园回应称正在积极接洽中,若顺利,有望在2024年上半年完成资产出售。

出售悉尼地块,可能意味着碧桂园将全面退出澳大利亚市场。仅仅一周后,碧桂园又开始挥别英国市场。

据当地媒体报道,1月下旬,碧桂园开始出售它在英国的唯一项目Ailsa Wharf,已经邀请代理商竞价。

碧桂园的境内资产也在被加速盘活,最近上架的广州产权价值就高达近40亿元。广州产权交易所1月下旬披露资产推介消息,碧桂园5处位于广州市的商办物业,拟转让总价38.18亿元。这些拟转让资产均有抵押,最贵的项目为增城区凤凰城酒店,是一处五星级山水主题式酒店,拟转让价格高达12.6亿元。

碧桂园还在斩断它的“朋友圈”。

2021年,碧桂园曾经入股万达。据天眼查以及珠海万达商管于2021年披露的招股书,碧桂园全资子公司金逸环球、碧桂园服务( 06098.HK )全资子公司碧桂园物业分别持珠海万达商管1.7945%的股权。

2023年12月14日,碧桂园宣布,以作价30.69亿元向“万达系”或其指定方转让珠海万达商管1.79%股权。

碧桂园还能从投资万达这件事上赚到钱。据《21世纪经济报道》,碧桂园此次交易价格减少约1.6亿元,录得亏损。但业内人士透露这笔交易款被用于兑付“22碧地02”的债券本息,且当时的抵押物就是万达股权。虽然未能争取到投资者继续持有这笔债券,但好在算是及时偿付过关。

3

财务指标优化进展如何?

2022年,在多家地产企业相继面临流动性难题的时候,碧桂园还是行业里的“示范民营房企”,并获得了相应利好。

这样“优等生”的形象在2023年5月仍屹立不倒,当时新浪证券的文章写道,在一系列融资政策的支持下,优质房企资产负债状况持续改善……诸如碧桂园从去年8月(即2022年8月)起,作为示范性民营房企首批完成中债信用增进全额担保发债开始,紧接着利好政策接连落地,信贷、债券、股权等渠道全面开闸。

但地产下行的速度还是超出了想象,碧桂园的风险从2023年中开始浮出水面。

2023年8月10日晚,碧桂园在港交所发布盈利预警公告,预期上半年度净亏损约人民币450亿元至550亿元,正承受阶段性的流动压力。次日开盘,公司股价大跌14%,股价跌破每股1港元,沦为“仙股”。

8月11日下午,碧桂园通过官方渠道发布管理层致歉。这份由董事局主席杨惠妍、总裁莫斌共同署名的信函指出,望客户、投资者与合作伙伴给公司一些时间,将努力变压力为动力、化危机为生机。

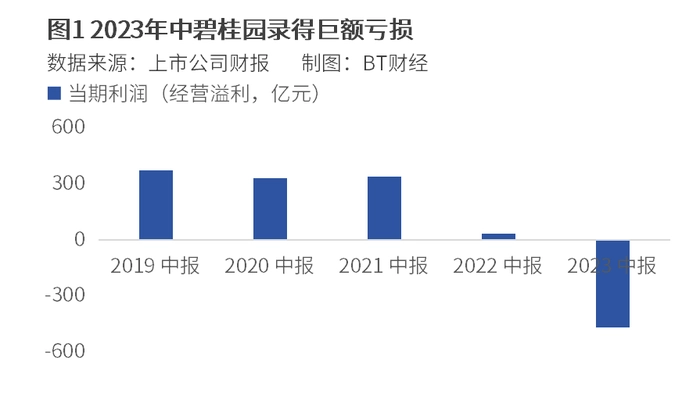

深亏在后续的财报里坐实。数据显示,2023年中,碧桂园经营溢利巨亏466.67亿元,而2019年到2021年同期该指标通常录得350亿元左右。

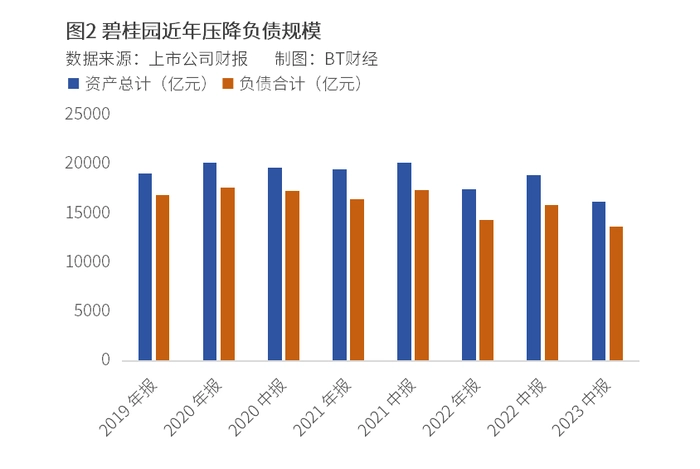

好在碧桂园的债务规模持续压减。截至2023年中,碧桂园有息负债较2022年末下降4.9%,至2579亿元。另外净借贷比率录得50.1%,属于房地产公司里的较低水平。

与中国恒大( 03333.HK )有本质不同的是,碧桂园没有出现资不抵债的情况。

《中新经纬》等媒体也注意到,碧桂园2023年中的合同负债余额达6036亿元,或将在未来释放为碧桂园的业绩。这是因为在房地产行业,该指标是无息的预收楼款,只要未来房屋正常交付,就可以结转为收入。

土地储备方面,碧桂园也保持充足水平。截至2023年6月底,碧桂园项目总数达3103个,已获取国内权益可售资源约7802亿元。

保交楼方面,2023年上半年,碧桂园完成交付27.8万套,交付体量好于行业其他头部企业。公司预计2023年全年总交付量有望达到70万套。保交楼的压力也将在2024年延续。1月15日,碧桂园召开2024年度工作会议,杨惠妍表示2024年公司预计交付量超48万套,仍是一个“天量交付任务”,要求碧桂园上下要从资金、资源以及个人状态上做好充分准备。

中国民营房企还有典型的境外融资、境内投资的特点,碧桂园也不例外。据《中国经济网》,截至2024年1月,碧桂园存续的美元债有15只,余额为99.1亿美元。其中,2024年到期的美元债券有两只,分别为将于1月和4月到期的9.65亿美元和5.37亿美元。

碧桂园还通过委聘专业机构,时刻向外界透露化解流动性难题的最新进展。2023年10月10日,碧桂园公告当时尚未支付一笔4.7亿港币的到期款项,为此已聘请中国国际金融香港证券和华利安诺基(中国)两家公司担任财务顾问及盛德律师事务所担任法律顾问,开启境外债重组。2024年1月,碧桂园又透露已经委聘毕马威中国来担任境外债务重组的主要财务顾问,协助共同制定整体方案化解公司境外债务风险。

境内债务方面,碧桂园在用展期的方式争取更多时间。2023年9月,据《证券日报》等媒体透露,碧桂园第一批9只债券的展期已全部获得通过,展期时间均为3年。

在融资“回血”和销售“造血”之前,怎么腾挪找回到一个安全的节奏,是碧桂园需要面临的问题。

4

家族为力挽狂澜放出哪些大招?

“(杨氏)家族肯定会砸锅卖铁支持公司,探索出一条尽快恢复正常经营的有效路径”——2023年12月,在碧桂园流动性紧迫之时,杨惠妍在公司月度管理会议上向外界透露信号。

接下来,碧桂园宣布高管降薪,杨惠妍、总裁莫斌的年薪降到12万元。甚至公司还取消了高管配车,来管控成本。

此时,距离杨惠妍从她的父亲、碧桂园创始人杨国强手里接任公司主席一职,还不到一年。据公开报道,杨惠妍从大学毕业起就进入碧桂园工作;2005年,杨国强将其持有的碧桂园股权转给杨惠妍,因此在2007年碧桂园上市后,当时年仅20多岁的杨惠妍就凭借股票市值成为中国大陆“女首富”。2023年初,幕后参与企业管理十多年的杨惠妍正式接任碧桂园董事会主席。

碧桂园不仅是一家民营房企,还是一家家族气息浓重的企业。除了杨国强、杨惠妍父女外,杨子莹(杨惠妍的妹妹)、陈翀(杨惠妍的丈夫)、杨志成(杨惠妍的堂哥)均为公司高管。

家族为力挽狂澜扭转碧桂园的险情,放出了四大自救措施。

据碧桂园公告,其一,公司将会竭尽全力保障现金流安全,以“最小代价,最大价值”为目标加快销售回款和应收债权回收。

其二就是“勒紧裤腰带”最大限度削减支出。除了上述高管降薪外,公司还透露将以销定产,压降各项非核心、非必要的经营支出。

其三是杨氏家族真金白银地输血碧桂园。据公司公告,从上市至2023年8月,公司控股股东及其家属已通过借款、增持股票等各种方式合计支持折合约386亿港元,且没有减持股票。

其四是全力做好保交付、保信用工作,竭力安排境内外融资本息的偿付。

但就在四大措施出台同时期,杨氏家族的另一番操作却令市场警觉。

2023年7月30日,碧桂园旗下另外一家上市公司——碧桂园服务( 06098.HK )公告,董事会主席杨惠妍宣布将其持有的20%碧桂园服务股权捐赠给国强公益基金会(香港),按照当时的价值计算,这一笔捐赠高达64.43亿港元。

但这个消息当时引发了市场猜测——这笔巨额财富真的会用于慈善公益事业?毕竟在自身艰难的情况下还要大手笔做慈善,听上去不合常理。但据《国际金融报》等媒体随后的跟进报道,这并非一场临时起意的捐赠,而是筹谋已久的事宜。

无论如何,碧桂园目前仍处于信任最脆弱的阶段。但好在它与“隔壁”恒大不同,没有过度的杠杆、也尚未走到资不抵债的这一步。但想要从最脆弱的阶段走向重生,碧桂园的2024年,依然会是一场苦旅。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com