微博

微博【财报深度解读】网红减肥药,为啥成国际药企心病?

作 者 | Rickzhang

正文共计4544字,预计阅读时长12分钟

在媒体的聚光灯下,一款新型药物的获批上市总能激起千层浪。

近日,国家药品监督管理局公布信息显示,诺和诺德(中国)制药有限公司的司美格鲁肽片正式获得批准,成为国内首个可以口服的GLP-1(胰高血糖素样肽-1)受体激动剂,用于治疗2型糖尿病。这一消息无疑在医药界投下了一颗重磅炸弹。

司美格鲁肽,这个名字在近年来已经与“减肥神药”紧密相连。诺和诺德公司的针剂版本在减重领域已经取得了令人瞩目的成绩,被全球众多追求健康身材的人士奉为圭臬。而当口服版本的司美格鲁肽在治疗成人2型糖尿病患者的疗效得到证实后,这款药物的前景更是被无限放大。

2023年3月,诺和诺德骄傲地宣布了他们的研究成果,口服司美格鲁肽在治疗2型糖尿病患者中展现出了显著的疗效。这一发现无疑为那些长期受糖尿病困扰的患者带来了新的希望。随后,在同年的10月,诺和诺德又马不停蹄地向欧洲递交了新的剂量标签申请,展现出了他们对这款药物的极大信心。

如今,口服司美格鲁肽已经在欧洲、日本等多个国家和地区获得了批准上市,其适应症范围也得到了进一步扩大,可以用于治疗从未接受过药物治疗的成人2型糖尿病患者。这一系列的成就不仅证明了司美格鲁肽的临床价值,也进一步巩固了诺和诺德在全球医药市场的领先地位。

尽管新一轮的司美格鲁肽口服版在减重适应症上未能获得批准,但这并没有影响市场对这款药物的热情。事实上,早在2022年10月,特斯拉CEO埃隆·马斯克的公开表态就已经在二级市场上掀起了一波热潮。马斯克坦言,在定期禁食和使用Wegovy(司美格鲁肽的一种)的帮助下,他一个月内成功减重了9公斤。这一消息无疑为司美格鲁肽的市场前景又添上了一把火。

从2022年全球GLP-1激动剂市场份额来看,司美格鲁肽以39%的占比傲视群雄,成为市场份额最高的GLP-1类药物。这一数据不仅反映了司美格鲁肽在市场上的强大竞争力,也预示着它在未来医药市场的巨大潜力。

近年来,诺和诺德的司美格鲁肽产品一直保持着强劲的增长势头。2023年年报显示,全年营收达到了惊人的2322.61亿丹麦克朗,同比增长31%;按不变汇率计算,增长更是高达36%。营业利润也实现了37%的增长,达到了1025.74亿丹麦克朗。

因此,在欧洲时间1月31日早间,诺和诺德的市值一度达到了惊人的5060亿美元,依然稳稳地领先于第二名LVMH,成为市值最高的欧洲企业。

1

亮眼的财报

在财经的深度海洋里,诺和诺德(NVO.US)这艘巨舰刚刚发布了其2023年的航行报告,揭示出这一年的辉煌成果和未来的雄心壮志。

财报显示,诺和诺德全年收入高达2322.61亿丹麦克朗,换算成美元约合337.71亿,同比增长了令人瞩目的31%。营业利润也稳健上升,达到1025.74亿丹麦克朗,约合149.14亿美元,同比增长37%。而净利润更是实现了跨越式增长,达到836.83亿丹麦克朗,约合121亿美元,同比增长了惊人的51%。

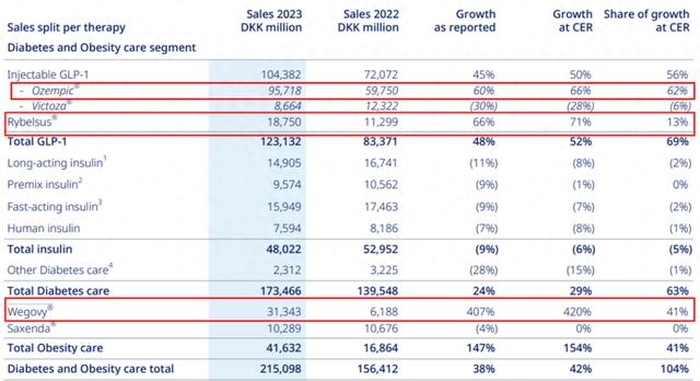

从业务版图来看,糖尿病和肥胖护理业务成为诺和诺德的增长引擎,总收入飙升至2150.98亿丹麦克朗,约合312.75亿美元,同比增长了强劲的38%。其中,GLP-1类糖尿病产品也就是司美格鲁肽表现尤为抢眼,收入达到了1231.32亿丹麦克朗,约合178亿美元,同比增长了48%。而肥胖护理产品也呈现出爆发式增长,收入飙升至416.32亿丹麦克朗,约合60.53亿美元,同比增长高达147%。

然而,在罕见病产品领域,诺和诺德遭遇了些许挫折,总收入约为171.63亿丹麦克朗,约合24.96亿美元,同比下滑了16%。这或许提醒着市场,即使是医药巨头,也需要在不同领域持续投入和创新,才能保持全面的竞争优势。

从地域分布来看,中国市场为诺和诺德贡献了稳定的增长。总收入约为166.87亿丹麦克朗,约合24.26亿美元,同比增长了3%。值得一提的是,GLP-1司美格鲁肽产品在中国市场表现尤为突出,收入达到了62.08亿丹麦克朗,约合9.03亿美元,占据了高达76.6%的市场份额。这无疑凸显了中国在糖尿病和肥胖护理领域的巨大市场潜力。

实际上,司美格鲁肽作为诺和诺德的明星产品,近年来风头无两。其产品线包括三款重磅产品:注射液Ozempic、注射液Wegovy和片剂Rybelsus。Ozempic销量达到了惊人的957.18亿丹麦克朗,约合139.17亿美元,同比增长了60%;Wegovy销量也实现了爆炸式增长,达到了313.43亿丹麦克朗,约合45.57亿美元,同比增长了惊人的407%;而Rybelsus销量也稳健上升,达到了187.5亿丹麦克朗,约合27.26亿美元,同比增长了66%。

诺和诺德对2024年的增长持乐观态度。预计销售额将增长18%-26%,营业利润预计增长21%-29%。这一预测基于减肥药物市场的快速增长和公司在该领域的深入布局。

去年11月,诺和诺德就宣布了一项重大投资计划,未来几年将投资超过420亿丹麦克朗(约合60亿美元),用于扩建位于丹麦的工厂。这座占地面积约为17万平方米的工厂将大幅提高减肥药Wegovy和其他药物的产能。

这项宏大的建设项目预计从2025年底开始至2029年完成。其中部分投资已经包含在2月份宣布的250亿丹麦克朗资本支出中。

这项投资将全面提升诺和诺德从活性药物成分(API)制造到包装的全球价值链产能。其中大部分资金将用于提升API产能,特别是GLP-1(胰高血糖素样肽-1)药物的产能。这无疑将为诺和诺德在全球医药市场的竞争地位注入新的活力。

在回馈股东方面,诺和诺德也毫不吝啬。

公司宣布,在即将到来的2024年3月21日年度股东大会上,董事会将提议派发2023年每股6.40丹麦克朗的末期股息。此外,董事会还决定启动一项高达200亿丹麦克朗的新股回购计划。这一举措无疑将进一步提升股东对公司的信心和忠诚度。

2

提前撞上专利悬崖

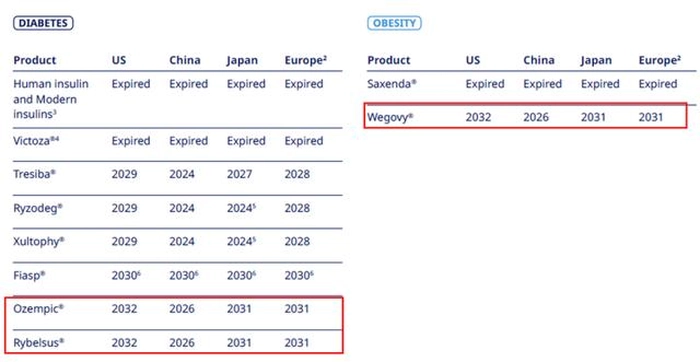

尽管司美格鲁肽被誉为降糖领域的“神药”,然而它当前正深陷一场“内忧外患”的风暴之中。一方面,Ozempic、Rybelsus和Wegovy等明星产品在中国市场的专利将于2026年到期,这无疑给公司未来的收益蒙上了一层阴影;另一方面,来自礼来的替尔泊肽等竞争对手的虎视眈眈,也让司美格鲁肽的市场地位岌岌可危。

近年来,司美格鲁肽等GLP-1受体激动剂在降糖领域的表现可谓抢眼,甚至其减重效果也逐渐被发掘和应用。然而,就在其风头正劲之时,一场突如其来的专利风波却将其推向了风口浪尖。

2021年6月,华东医药旗下的中美华东制药有限公司向国家知识产权局递交了司美格鲁肽核心专利的无效申请。令人震惊的是,经过一系列审查后,国家知识产权局竟然判定该核心专利全部无效。这一消息对于诺和诺德来说无疑是一个沉重的打击。

据了解,华东医药此次能够成功无效司美格鲁肽的专利,主要是抓住了诺和诺德在保密方面的一个重大漏洞——“未公开具体化合物的实验结果数据”。这一突破点使得华东医药得以顺利地将该专利无效化。

然而,诺和诺德并未就此放弃。据悉,该公司已决定上诉至北京知识产权法院,誓要捍卫这张GLP-1RA周制剂的王牌。这场专利之战究竟会鹿死谁手?目前仍是一个未知数。

值得注意的是,司美格鲁肽原料药市场的竞争也日趋激烈。据美国FDA官网显示,全球已有9家企业获得了该原料药的DMF完整性评估,其中包括已在A股上市的诺泰生物。这意味着未来将有更多的仿制药企进入这个市场,与诺和诺德展开激烈的竞争。

此外,国内其他厂商也在积极布局口服GLP-1受体激动剂市场。然而,由于司美格鲁肽的专利问题悬而未决,这些国内产品大多仍处于较为早期的临床申报阶段,有的甚至还在更为早期的研发阶段挣扎。这无疑给国内口服GLP-1产品的发展蒙上了一层阴影。

业内专家表示,司美格鲁肽的专利问题已经成为制约国内口服GLP-1产品发展的最大壁垒。这位人士所提及的专利问题,正是司美格鲁肽的核心化合物专利“酰化的GLP-1化合物”。该专利要到2026年3月20日才到期,被行业视为口服GLP-1产品最大的壁垒。而诺和诺德的2022年财报也显示,该专利虽被宣告无效,但已上诉至北京知识产权法院。

如果该专利最终被维持无效,那么国内仿制药企将迎来发展的春天;反之,如果诺和诺德成功捍卫了该专利,那么国内产品将面临更加严峻的市场环境。

在这场专利风波中,诺和诺德的表现无疑引发了市场的广泛关注。

一些投资者和分析师认为,公司对司美格鲁肽化合物专利权的坚定态度值得肯定,但也需要警惕可能带来的市场风险。毕竟,在竞争激烈的降糖药物市场中,任何一个小小的失误都可能导致满盘皆输。

3

驱狼者众

百年前,多伦多大学的班廷和贝斯特教授发现了胰岛素,这一重大发现不仅彻底改变了糖尿病患者的命运,更是开启了一个全新的药物治疗时代。百年后,胰岛素的后继者们——GLP-1药物,正以其独特的减重效果成为市场的新宠。

巨大的市场空间和“钱”景,让全球药企纷纷涌入这一领域,试图在诺和诺德的地盘上分一杯羹。

2023年以来,资本市场对GLP-1药物的热情持续高涨。闻泰医药、质肽生物、诚益生物、硕迪生物等近10家药企纷纷获得投资者的青睐,成为市场的焦点。

在这场激烈的争夺战中,跨国药企们纷纷祭出大手笔。2023年7月,礼来以19.3亿美元的天价收购了生物科技新星Versanis,进一步扩充了其减肥药产品线。而阿斯利康也不甘示弱,与诚益生物达成了高达20亿美元的独家合作,共同开发口服GLP-1产品。曾在减肥药市场遭遇挫折的罗氏,也以27亿美元的先期价格强势回归,收购了未上市的美国减肥药开发商Carmot Therapeutics。

与此同时,国内药企也在积极布局GLP-1市场。据天风国际研报显示,截至2023年8月,共有106个GLP-1类减肥新药的临床试验项目正在进行,其中中国企业占比高达40%。辉瑞、诺华、安进等国际巨头与国内的韩美制药、信达生物、华东医药、恒瑞医药、石药集团等知名企业都在争相研发相关产品,竞争异常激烈。

值得注意的是,“疫苗第一股”智飞生物也加入了这场混战。11月份,智飞生物宣布将全资收购宸安生物,而宸安生物手中的GLP-1类药物管线无疑成为智飞生物最为看重的资产。

为了迎击挑战,诺和诺德的大股东诺和控股(Novo Holdings)宣布,将以115亿美元全现金交易收购美国制药公司康泰伦特(Catalent),此举旨在扩大“减肥神药” Wegovy的产能。

根据协议,诺和控股将以每股63.50美元的价格收购康泰伦特所有已发行股票,较后者最近的交易价格溢价16.5%。诺和控股还将承担康泰伦特的债务,使得收购交易的总价值达到165亿美元。

作为交易的一部分,诺和诺德将从诺和控股手中收购属于康泰伦特的三座灌装工厂,预计这将从2026年起逐步提高诺和诺德的灌装能力。

但诺和诺德遇到的竞争环境开始变化。

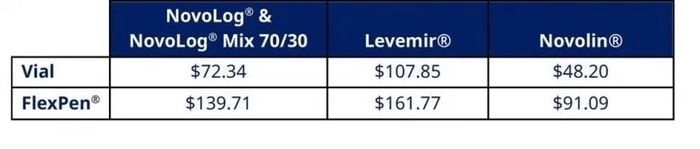

一方面是欧洲市场Ozempic短缺,另一方面美国市场胰岛素降价。2023年3月14日,诺和诺德宣布将下调几种胰岛素药物在美国的价格,降幅最高达75%。从2024年1月起,将把NovoLog(诺和锐)的上市价格降低75%,Novolin(诺和灵)与Levemir(诺和平)的价格降低65%。此外,诺和诺德还计划下调其他品牌胰岛素产品的价格,以匹配诺和诺德相应品牌的降价操作。

这会极大影响诺和诺德的收入。

据弗若斯特沙利文数据,全球肥胖症患者人数将在2030年达到19.9亿人,我国的肥胖症患者人数预计在2030年或达到3.3亿人。

在这样庞大市场面前,巨头光环再明亮,也阻挡不住后继者疯狂的冲击。

现在,就看接下来诺和诺德怎么出招了。

参考资料:

诺和诺德2023年年报

《千亿降糖市场激战正酣,GLP-1RA巨头神仙打架》

《国家知识产权局无效宣告请求审查决定书(第57950号)》

《华东医药无效司美格鲁肽专利,诺和诺德已上诉至北京知识产权法院》

《一针管一周!诺和诺德司美格鲁肽上市,目前8款GLP-1药物角逐中国市场》

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com