微博

微博【ESG报告解读】股神云南白药栽了,ESG报告能开出什么药方?

作 者 | Han

正文共计4067字,预计阅读时长10分钟

【编者按】ESG报告一向被认为是投资领域新话题,但是很多投资者其实都读不懂。目前,多达近40%的上市公司会定期发布ESG年报,截至2023年底中国一共有1800多只A股发布了ESG报告,不排除一些上市企业把发布ESG报告当做例行公事。到底问题出在哪?最近被誉为A股股神的云南白药宣布“金盆洗手”、告别二级市场证券投资业务,引发了不小的讨论。站在ESG视角剖析此事,可以带给投资者衡量企业价值、洞察企业发展的全新思考。

无论是炒股还是发展新业务,都映射出云南白药面临的“多元化困局”。站在ESG视角来看,发展策略的摇摆不定,暴露出云南白药治理(G)中企业战略方面的问题和风险。

不炒股了,再也不炒了——下这个决定的不是哪位散户,而是市值近千亿元的A股中药概念龙头云南白药(000538.SZ)。

2024年1月17日,云南白药公告披露投资者调研会议记录,公司已于2023年三季度“退出全部二级市场证券投资”,并计划今年“金盆洗手”、不再开展二级市场证券投资业务。

云南白药这是“不务正业”后的“迷途知返”?还是被跌宕的市场“伤得太深”?

1

炒股路“先甜后苦”

云南白药不仅是“百年老字号”,也是混迹A股多年的资深投资者。

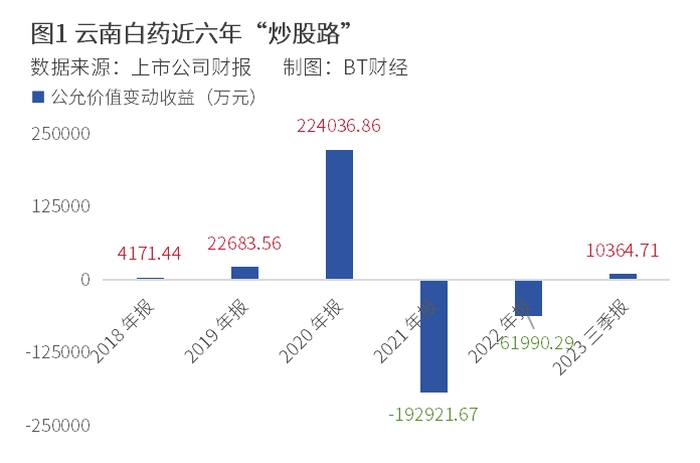

公开信息显示,早在2018年,云南白药就走上了炒股之路。市场往往用财报里的“公允价值变动损益”来观测公司的炒股成果。下图对这一项损益变化提供了直观的展示,显然这是一段“先甜后苦”的经历。

从2018年到2020年,云南白药公允价值变动损益连续三年为正,尤其是2020年在牛市背景下录得超22亿元。据《中国新闻周刊》,公允价值变动高增直接将当年公司的归母净利润同比拉高了31.85%,更让这家中药股获得“A股股神”的名号。

但市场的瞬息万变也给了云南白药当头一棒。

2021年,云南白药公允价值变动“变脸”录得巨亏近20亿元,据《中国基金报》,这导致当年公司净利润同比下降49.17%至28.04亿元,也是这家老牌公司近二十年来的首次归母净利下滑。

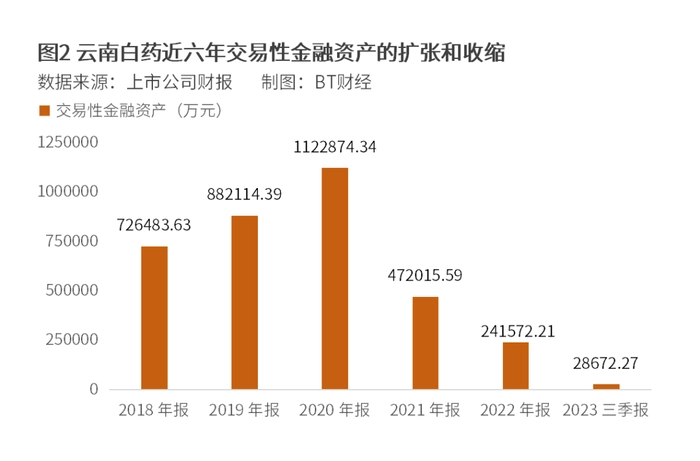

可能是由于“仓位”的调整叠加持股价值的变化,云南白药2020年交易性金融资产摸高到112.29亿元后,在2021年骤然下降到不到50亿元,并在2023年三季度继续缩水到仅不到3亿元。

刚尝到甜头就陷亏损泥沼,有投资人感慨:在大A当韭菜的不只散户,还有云南白药。

另外,云南白药对小米青睐有加,已经是市场皆知的信息。

2020年报显示,公司对小米集团( 01810.HK )的期末账面价值高达超31亿元。小米的股价当年一路走高,在年末攀升至35.9港元/股的历史最高价。云南白药收获丰厚账面回报,当年投资小米的公允价值变动收益高达15亿元。但随着小米股价从历史高点跌落,云南白药对它的投资也出现了巨额浮亏。

2021年一季报,在扣非净利润同比增长29.42%的良好基础上,“炒股”令当期云南白药净利润同比下滑40.48%。第一大“重仓股”小米一只股票的损益就深亏近7亿元。但这并不是损失的终点。2021年报发布后,《钱江晚报》等媒体分析发现,虽然在2021年下半年云南白药减持了小米股票,但卖出仅4300多万元,全年公司在小米上的浮亏因此仍高达14.04亿元。

终于“割肉”是发生在2023年三季度,这份报告显示云南白药交易性金融资产余额为2.87亿元,较年初下降88.13%,主因就是三季度“清仓”处置了公司持有的全部小米股票及部分基金投资。

云南白药究竟在投资小米这件事上盈亏多少,目前尚无准确定论。甚至网上有人透露,“清仓”小米股票时云南白药最终是盈利的。只是因为小米为代表的股票市值盈亏会对云南白药财报产生非常大的影响,因此干扰了市场和投资者对公司的判断。

不炒股了,就安心买理财吧。2023年年底,云南白药发布公告透露拟在2024年利用自有闲置资金,投资银行的大额存单等存款类产品、银行基金券商等各大金融机构的理财产品、货币市场基金、国债逆回购及债券、债券型基金或资管计划。

与投资策略同时发生变化的,还有云南白药的高管人事。2023年初,当时的云南白药董事长王明辉辞去一切公司职务,由CEO董明代为履行董事长职责。后者曾公开表示要使云南白药从传统制造企业,向综合解决方案提供商转型,从区域化迈向国际化。

2

重炒股、轻研发?

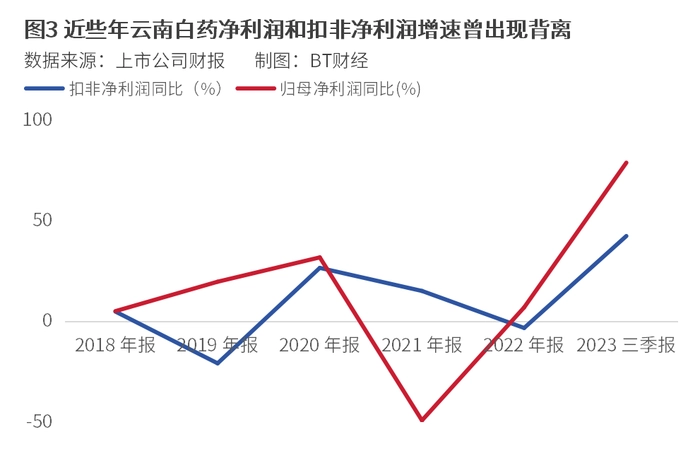

仅看“主业”,2018年以来,云南白药的扣非净利润同比近些年在-21%和+43%之间波动。但净利润整体情况却在-50%到+80%这一更大范围内波动,正体现了“炒股”损益带来的强烈影响。

在近些年的投资风险愈加扩大和暴露后,据《中国经营报》,越来越多的投资者建议云南白药专注主业发展,把资金用在拓展新业务、回购公司股票等方面。

创新是各行各业的“新质生产力”,医药板块更是如此。

云南白药在研发上的投入,很难称得上“大手笔”。2019年到2022年,云南白药研发投入占营收比例分别为0.59%、0.55%、0.91%、0.92%。2023年前三季度,云南白药产生的研发费用约2.19亿元。

与之对比,另外一家中药股广誉远( 600771.SH )虽然营收体量较小,但四年的研发投入占营收比例分别为5.2%、4.0%、2.3%。2.6%。

不过云南白药似乎将有意重视研发投入。公司公告,将根据自身战略,审慎评估新药研发项目,将资源聚焦于重点项目,完善研发过程中的风险管控能力,减少研发投入的不确定性。

研发风险也确实是每一家药企不容忽视的重点。《中国经营报》文章分析指出,近两年云南白药不断强调可能面临新药研发风险,新药研发高风险、高投入、周期长,各个阶段都充满不确定性。再放眼行业,中国新药研发竞争激烈,也是对云南白药的挑战。

为此,只有源源不断地保持研发投入、让产品竞争力更有机会走在行业前列,或许才是更适合这家老品牌的方向。而站在ESG的视角来看,企业的研发投入、ESG表现与市场价值之间其实存在着密切的关系,这一点已经成为被市场探讨和研究聚焦。

3

股东减持和业绩失速

在公司治理(G)中细分的股东治理方面,云南白药也有股东减持等消息曝出。

2023年中,云南白药大股东江苏鱼跃决定减持套现。在减持计划公布后,云南白药股价跳空低开。2024年1月中旬云南白药公告称,江苏鱼跃在2023年7月17日至2024年1月13日期间,通过集中竞价减持3593.66万股,占公司总股本1.99997%。

江苏鱼跃是云南白药的老股东了。

2019年,江苏鱼跃在云南白药的混改中,成为后者大股东。云南白药2019年7月曾经公告,公司吸收合并控股股东事项实现整体上市,为期四年的混改圆满落幕。据公开报道,此番混改云南白药向江苏鱼跃发行7136.89万股,另外对云南国资、新华都分别发行32116.02万股、27590.1万股。

据天眼查数据,江苏鱼跃,即江苏鱼跃科技发展有限公司,注册资本12.56亿元,也是另一家上市公司鱼跃医疗( 002223.SZ )的大股东。

据21世纪经济报道,从初始投资金额到减持,江苏鱼跃出现了近4亿元的账面浮亏,亏损幅度为7.12%。不过浮亏的同时,江苏鱼跃也获得了丰厚的现金分红。用云南白药分红和江苏鱼跃同期持股数量估算,后者在投资期合计获得含税收益超7.58亿元。

股东减持容易引发市场联想,2022年云南白药的业绩骤然失速更曾引发不安。告别了2014年营收近19%的同比高增后,从2015年到2021年,云南白药营收同比增速一直在8%至12%之间变动,但2022年这一指标降至0.31%。

扣非净利润的同比增速在近五个财年里三次为负(2018年、2019年和2022年)、两次为正(2020年和2021年),虽然远不至于亏损,但增长稳定性待提升。

2023年前三季度,云南白药的业绩有所企稳。财报显示,前三季度公司实现营收296.89亿元,同比增长10.30%;归母净利润41.23亿元,同比高增78.90%;扣非归母净利润38.53亿元,同比增长42.46%。单看第三季度,公司营收同比增长5.40%、归母净利润同比增长61.05%、扣非归母净利润同比增长6.28%。华安证券在研报分析中指出,云南白药的利润端维持高增速,盈利能力持续提升。

目前云南白药分为药品、健康品、中药资源和云南省医药有限公司四大事业部(BG),其中云南省医药BG是贡献营收最多的板块,药品BG和健康品BG紧随其后。

归属于健康品BG的云南白药牙膏系列产品曾经是业绩增长的引擎,但近些年增长明显放缓。2023年上半年,健康品BG同比增长仅为0.81%,成为增速最低的板块。

为了重拾增速,云南白药正在培育多个新型业务单元(BU),如口腔智护BU、精准医美BU、智云健康BU、智慧科技BU等,但不难发现口腔、医美等市场已经逐渐从蓝海转变为红海,云南白药的新业务能否成长为新的业绩引擎仍待观察。

对于未来经营的风险点,华安证券提示了政策变化不确定性、新药研发回报可能不及预期,以及新市场开拓可能不及预期。此外,星展证券还提示了集采政策压缩公司利润空间的可能性。

无论是炒股还是发展新业务,都映射出云南白药面临的“多元化困局”。在激烈的竞争环境里不进则退,即便是手握“国家绝密配方规格待遇”的云南白药,也必须积极投入研发、保持竞争力。

4

ESG视角:策略变化暴露公司治理风险

从ESG视角来看,几年间云南白药大举“杀入股市”,再到“金盆洗手”,这样的变化很难说是良好的ESG表现。

ESG评分印证了这一点——在同花顺ESG评级体系中,截至2023年第三季度的数据显示,云南白药在治理管理(G)方面,企业战略是得分最低的分项指标之一,仅有66.68分;相比之下,信披工作和监事会治理两方面就做得好很多。

但整体而言,云南白药拿到了较好的ESG评级,在同花顺ESG评级下拿到了“AA”评级,在申万二级行业分类的“中药”73家上市公司里排名高达第四。

令人意想不到的是,云南白药被媒体称作“股神”,ESG报告也有神奇之处。据公司2022年《社会责任报告》,云南白药已经连续第17年发布该报告,在行业中实属难得,为各利息相关方提供ESG领域的信息参考。

这份ESG报告内容详实,分成六大部分介绍了企业管治、品质保障、客户信任、环保安全、员工发展、乡村振兴和爱心公益等内容。读起来略有不便的是,报告最后没有附上核心绩效表格,令读者无法直观比较数据变化。

最后,云南白药的“金盆洗手”公告写得其实留有余地,“计划”在2024年不再炒股的云南白药会不会重启二级市场账户、回归市场,目前还是个未知数。在A股估值已经跌至阶段性低点的背景下,你觉得云南白药会杀个回马枪吗?

1.报告总评。《云南白药2022年社会责任暨ESG报告》以深交所2006年发布的《上市公司社会责任指引》为遵循,参考全球可持续发展标准委员会(GSSB)GRI 标准“核心方案”以及中国社科院《中国企业社会责任报告编写指南》(CASS-CSR4.0)进行编制。报告内容较完整,为包括投资者在内的利益相关者提供了决策参考。

2.分析师提示。本报告在沿用公司2020-2021社会责任报告编制方式的基础上,增加了各章节与联合国SDG目标对应的内容提示。

报告核心部分共包含六个篇章,除公司治理以及环境两部分外,四个篇章对社会部分进行了细致披露,披露内容涵盖产品质量、顾客满意度、员工权益、社区关系等;对于降碳目标、温控目标等目标性指标未提及,对于将ESG因素纳入公司制度等内容有限提及。

分析师建议投资者重点关注:报告遵循的是2006年的政策,常用框架的信息对照表也没有,更别说第三方鉴证之类的增信措施了。专业性存疑,谨慎使用。

ESG投资分析师张骞:【北京交通大学、美国密苏里州立大学双MBA,美国注册会计师协会CFA认证ESG投资分析师】

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com