微博

微博【财报深度解读】杭州银行,好成绩没有满堂彩?

作 者 | Han

正文共计4176字,预计阅读时长11分钟

A股2023年银行股业绩快报的“第一炮”,由城商行龙头杭州银行( 600926.SH )打响。

敢于饮头汤、抢头彩,1月12日晚间公布业绩快报的杭州银行有它的底气——数据显示,2023年,杭州银行营收350.16亿元,同比增长6.33%;归母净利润143.83亿元,同比更是大增23.15%。

放在行业里比一比,杭州银行就更出彩了。同花顺数据显示,2023年前三季度A股上市城商行的营收同比增速仅为2.05%、归母净利润增速仅为10.49%,整个银行板块的营收更是陷入缩减,归母净利润增速为2.62%。相比而言,杭州银行不仅逆势增长,增幅也相当可观。

由此可见,杭州银行的业绩是远好于行业均值的。但是市场反应钝化,似乎并没有为这样一份好业绩喝满堂彩?

1

业绩扩张但股价未走出独立行情

保持稳定的扩张,是杭州银行业绩快报传递给市场的最大信号。中泰证券研报用“总体稳健”四字总结,恰如其分。

岁末杭州银行甚至还踩下一脚油门——2023全年,杭州银行营收同比增长6.3%,增速较前三季度提升了1个点。中泰证券对此分析估计,其他非息有部分贡献,四季度资金市场利率下行贡献了部分公允价值浮盈。

资产端和负债端的扩张都在原有的节奏上顺利进行,四季度步伐出现了微小的调整。

先看资产端,2023年末未经审计的总资产攀升至1.84万亿元,较2022年末增长了13.91%,其中贷款总额为8071亿元,同比增幅近15%。回首2023全年,因上半年信贷投放前置,杭州银行四季度新增贷款低于2022年同期,全年合计新增1048.9亿元,增量不及2022年1136.4亿元的水平——中泰证券在研报中指出了核心一级对此产生约束。

再看负债端,2023年末未经审计的总负债来到1.73万亿元,同比增速13.97%微高于资产增速。单看四季度的存款增长330.4亿元,不及2022年同期,同比少增241亿元,但这样的情况也和高基数有一定关系。

不良贷款率保持着优异的水平。业绩快报显示,杭州银行2023年末不良贷款率为0.76%,较2022年末进一步压降了0.01个百分点。四季度“逾期占比不良”和“逾期90天以上占比不良”这两个用来衡量不良认定是否严格的指标,分别录得82.5%和58.2%,环比三季度下降了6.5和2.2个百分点。

杭州银行头部城商行的位置也坐得稳固。2023年三季度末,杭州银行每股收益、每股净资产这两项指标都能排在17家A股上市城商行的第3名,营收和利润规模稳居第6名,总资产也能排到第6名。

经营很稳健、资产质量高、安全边际高,再加上根植于富庶的杭州地区,杭州银行区域优势显著,业务战略性布局了长三角、珠三角等多个发达经济圈。

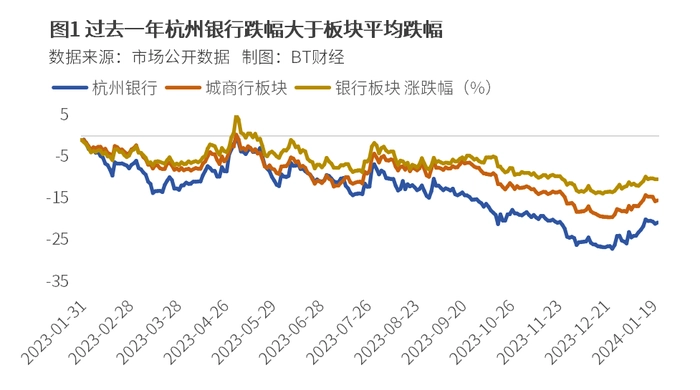

但从股价的表现来看,仍能看见市场的担忧。回顾过去1年的走势,杭州银行跌幅不仅大于银行板块,也大于城商行平均水平。

市场在犹豫什么?

2

两大压力如影随形

纵观机构研报和市场报道,息差压力和资本充足率之忧,是近年杭州银行如影随形的两大压力。

据《第一财经》,机构人士普遍认为四季度银行净利息收入情况将继续承压,并展望2024年恐怕压力仍将持续。杭州银行的情况怎么样呢?

在最新公布业绩快报里并未透露息差数据,投资者需要在三季报中寻找端倪。2023年前三季度,杭州银行净利息收入同比增长3.8%,增速和上半年相比下降4.8个百分点;三季度单季来看,也出现了5.0%的同比下降,且同比较上季度由正转负。由此可见,在当季,杭州银行的息收压力仍然在。

据中银证券研报测算,2023年前三季度,杭州银行的净息差为1.53%,同比下降16bp,且降幅扩大。单季度来看,测算其净息差约为1.45%,环比出现3bp的下降,好在降幅较二季度收窄。

利息收入承压,那非息收入顶替上来了吗?

2023年前三季度,杭州银行实现非利息净收入98.40亿元,同比增长8.03%。虽然增速尚属可观,但体量较利息收入的超175亿元仍有不小距离。

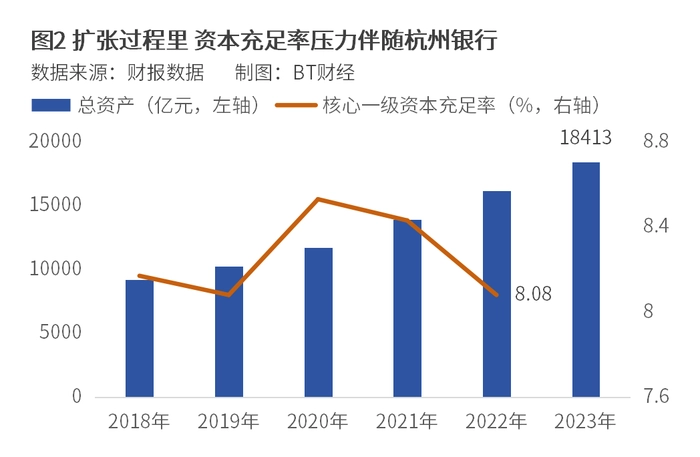

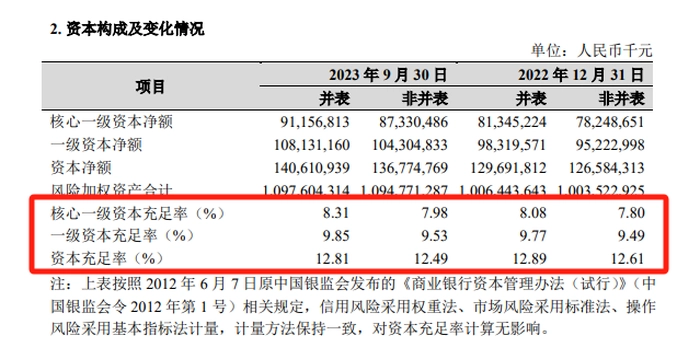

在快速扩张后,杭州银行资本充足率的情况也一直被外界关注。截至2023年三季度末,公司核心一级资本充足率、一级资本充足率和资本充足率分别为8.31%、9.85%和12.81%。和半年报相比,上述三个指标均有提升,但是与2022年末相比,资本充足率一项出现了下滑。

目前杭州银行的资本充足率距监管要求的缓冲空间,还是相对偏低。财联社援引光大证券观点分析指出,近年来杭州银行业绩表现优异,但前期由于风险加权资产扩张速度较快,公司资本消耗大。

为了补充资本,杭州银行也开始行动起来,但遭受争议。

2023年6月26日,杭州银行曾发布定增计划,拟向特定对象发行A股股票不超过9亿股,募集不超过125亿元的资金,扣除相关发行费用后将全部用于补充该行核心一级资本。

但是仅仅一夜之隔,6月27日盘前,杭州银行又将定增规模调减至80亿元,足足缩水了45亿元。

既然资金将用于补充该行核心一级资本,那么定增金额忽高忽低,也将直接影响未来杭州银行的资本充足率情况,这自然会引发一些投资者的情绪。

不过即便多次融资“补血”,杭州银行的资本充足率还是偏低。

据《长江商报》,从2016年IPO到随后的股权融资,加上上述定增,杭州银行近七年时间内合计募资规模达到了近360亿元之高。而即便如此,在2023年一季度核心一级资本充足率甚至垫底城商行。

另外,杭州银行“到底缺不缺钱”,也成为其再次定增备受争议的焦点所在。

3

低分红和高拨备形成对比

虽然是城商行里的“优等生”,但从分红这个指标来看,杭州银行被认为“不大方”。尤其是放在银行板块这个“分红大户”里,杭州银行显得有些另类。

“杭州银行,你家能不能不要那么抠门,提高一下分红比例!能不能向成都银行学习,在公司章程中明确规定每年按盈利的30%分红?”——甚至有投资者在投资论坛发表这样的观点。

据东方财富数据,以“最近四个季度分红总额,除以最近一个交易日总市值”算出的分红率来看,截至2023年8月31日,杭州银行在银行板块里只能排到第36名。另一个指标,用“股利总额除以净利润总额”算出的股利支付率来看,杭州银行的排名也在35名左右的较低位置。

股息率数据显示,2018年到2022年,杭州银行股息率在2.35%至3.82%之间波动,而北京银行( 601169.SH )的该指标为5.10%至7.19%,体量巨大分红“壕”迈的工商银行( 601398.SH )该指标在4.47%至6.99%,招商银行( 600036.SH )该指标在2.85%至4.66%——相比之下,杭州银行确实难以俘获追逐红利策略投资者的芳心。

分红谨慎,是不是意味着杭州银行缺钱?

从拨备来看,杭州银行或又是一位“隐富”。

“拨备覆盖率”本来是商业银行为坏账准备的拨备金与其风险资产之间的比例关系,但在业内也经常成为银行“藏利润”的隐秘角落。早在2019年,财政部就曾经公布相关征求意见稿,指出监管部门要求的拨备覆盖率基本标准为150%,对于超过监管要求2倍以上、即300%的行为,应视为“存在隐藏利润倾向”,要对超额计提部分还原成未分配利润分配。

杭州银行2023年业绩快报显示,虽然年末拨备覆盖率较上一年下降3.68个百分点,但依旧高达561.42%,远超过监管要求。

另一个显示杭州银行是“隐富”的迹象是员工工资。数据显示,以“员工费用除以员工数量”算得的2022年杭州银行人均薪酬为52.83万元,高于另一家公布了同类数据的宁波银行( 002142.SZ )。

凤凰财经在统计2021年的数据时也发现,当年员工平均薪酬处于较高水平的城商行有南京银行( 601001.SH )和杭州银行,另外杭州银行薪酬总额增幅当年也处于城商行前列。

一面融资补充资本、谨慎分红,一面保持高额的拨备和员工薪资,难怪杭州银行“到底缺不缺钱”一直被市场热议。

4

刚易主就收大额罚单

在发布2023年业绩快报没多久,杭州银行又宣布了第一大股东易主。

1月17日,杭州银行公告,据杭州市人民政府批复,原第一大股东杭州市财政局拟以其持有的7.03亿股杭州银行股票,向原第四大股东杭州财开集团增资。增资完成后,杭州银行的第一大股东将由杭州市财政局正式“易主”为杭州财开集团。

天眼查数据显示,杭州市财开投资集团有限公司成立于1993年,由杭州市金融投资集团有限公司100%持股,再向上股权穿透的大股东为杭州市人民政府。

这是近两年杭州银行再次“易主”。

公开信息显示,杭州银行上一次大股东变更是2022年,当年3月1日盘前,杭州银行公告称原第一大股东澳洲联邦银行减持,权益变动后杭州市财政局将被动成为第一大股东。据当时《中国基金报》的报道,澳洲联邦银行“一把套现近83亿元”。

“大东家”辗转从澳洲联邦银行、杭州市财政局变为杭州财开集团,会对杭州银行的经营产生影响吗?据财联社文章分析,近些年,地方政府将财政所持的商业银行股份划转给地方国企,现象并不罕见。近期的这次股权变更影响偏中性。

刚发布业绩快报并曝出“易主”消息没多久后,杭州银行又吃到一张210万元的罚单。

1月15日,国家金融监管总局浙江监管局1号罚单显示,杭州银行因结构性存款产品设计不符合监管要求,内嵌衍生交易不真实等六项违法事实,被罚款210万元。

尤其是“结构性存款产品设计不符合监管要求”在当下的利率环境里,对储户和银行双方都具有警示意义。因为在银行全面调降存款利率后,所谓“结构性存款产品”作为既安全又可能获得较高收益的产品,备受储户青睐。

但“假结构性存款产品”也层出不穷。这些产品不但不符合监管规定,不真实衍生品的嵌套也可能直接影响产品预期收益,或者出现产品与投资者的风险偏好不匹配。还有律师表示如果确实是产品设计不符合监管要求,面对投资者亏损的起诉,银行方是有赔偿义务的。

《北京商报》观点认为,2024年强监管、防风险、重合规仍是监管发力的重点,对银行而言,要加强风险认知,进一步提高自身合规经营能力。银行业机构应当从顶层制度进行完善,用好金融科技手段,以合规为本推动银行经营健康、可持续发展。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com