微博

微博【财报深度解读】宁德时代,越过9000亿

作 者 | 无忌

正文共计4330字,预计阅读时长11分钟

2023年,宁德时代创始人曾毓群竟是身价缩水最严重的企业家。

胡润富豪榜最新显示,曾毓群2023年的身价为2243亿元,在2022年身价则为3348.2亿元,一年身价下跌了1105.2亿元。和曾毓群身价下跌或相对应,宁德时代在2023年最后一个交易日的收盘股价为163.26元,而2022年最后一个交易日的收盘股价为217.17元,跌幅为25%,其市值年内蒸发约2327亿元。和其高点股价的382.68元相比,市值蒸发超过9600亿元。

1月2日上午,新能源板块盘初普遍回调,德业股份跌超4%,宁德时代跌超2%,隆基绿能、通威股份、TCL中环等光伏权重均跌超1%。截至1月2日收盘,宁德时代股价为156.83元,再度下跌3.94%。

这其实与行业进入逆周期有一定关系,2023年随着行业竞争加剧、上游原材料涨价等因素,新能源储能行业进入了逆周期,2024年宁德时代会迎来触底反弹吗?

1

行业进入逆周期

宁德时代受惠于国内新能源汽车行业的迅猛发展在近几年营收增长迅猛。

据连续几年财报显示,2020年其总营收为503.2亿元,2021年增长至1304亿元,增幅为159.06%。归母净利润由2020年的55.83亿元增长至2021年的159.3亿元,增幅甚至高于营收增幅,达185.34%。2022年,宁德时代继续高歌猛进,营收为3286亿元,增幅为152.07%;归母净利润为307.3亿元,增幅92.89%。这两年,无论是营收还是归母净利润都实现了高速增长,2022年的营收相比2020年翻了6倍有余,净利润也几乎翻了6倍,这期间的宁德时代是一日千里的速度在发展。

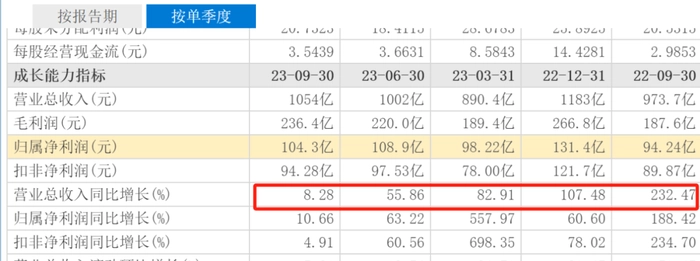

但细看自2022年第三季度至2023年第三季度这五个季度的财报发现,宁德时代的营收增幅几乎呈“等差数列”的递减趋势,这五个季度的营收分别为973.7亿元、1183亿元、890.4亿元、1002亿元和1054亿元,增幅分别为232.47%、107.48%、82.91%、55.86%和8.28%。从2022年第三季度的增幅232.47%,直线下滑至2023年第三季度的8.28%,2023年第三季度的营收增幅已经不及2022年同期增幅的零头。这一增速,为最近三年的最低增幅。

据最新财报显示,归母净利润的增幅受营收增幅的下滑影响,整体也出现下滑趋势。近五个季度的净利润分别为94.24亿元、132.4亿元、98.22亿元、108.9亿元和104.3亿元,增幅分别为188.42%、60.60%、557.97%、63.22%和10.66%。2023年一季度,净利润增幅一度高达557.97%,但到第三季度已经骤降至10.66%。创下近6个季度的增幅新低。

投资人史保刚表示,这和储能行业进入逆周期有很大关系,矿产供给不足,主材涨价明显,直接导致电池厂商毛利下降。以宁德时代为例,上游原材料价格的上升挤压了公司盈利空间,2021年第四季度毛利率环比下滑3.19个百分点至 24.70%,2022年第一季度再次环比下滑10.22个百分点至14.48%,盈利空间持续受挤压,且在2023年对公司毛利率的影响或更为显著。

宁德时代董事长曾毓群在2022年业绩发布会上曾提及,2015年至2021年这6年间,宁德时代的营收、净利润年复合增长率分别为56%、52%。

放眼全球,年复合增长率超过20%的就可以称得上优秀企业,宁德时代超高的复合增长率带来的是媲美世界级高科技企业的估值。但随着行业盈利空间持续受挤压,宁德时代不得不找出对策应对行业逆周期风险。

2

海外市场增长很快

好在宁德时代海外市场增长很快,海外市场的增长或能抵消部分国内市场的下行风险。

据财报显示,2023年前三季度,宁德时代营收2947亿元,净利润311.5亿元,平均每日净赚1.15亿元。成为全球动力电池行业的独角兽企业。在全球动力电池市场上,宁德时代的市场占有率高居第一。

据韩国权威调研机构SNE Research数据显示,2023年前8月,宁德时代电池使用量达158.3GWh,同比增长54.4%,市占率提升至36.9%,居全球第一。其中,在除中国以外的市场录得111.1%的三位数增长,达54.7GWh,仅次于LG新能源,排名第二。2023年1-10月,宁德时代在全球的动力电池装车量达203.8 GWh,市占率为36.9%,继续稳居全球榜首。

宁德时代在中国市场的表现不及海外市场,主要因为国内新能源电池领域竞争者甚多,且有比亚迪这样的强劲对手所致。比亚迪的市场份额在逐步提升,而宁德时代在国内的竞争对手远非比亚迪一家,2023年11月,我国新能源汽车市场共计37家动力电池企业实现装车配套,中创新航、亿纬锂能等新能源领域企业的崛起。

花旗银行也在分析报告中写道,宁德时代近期面临着来自二线电池厂商的压力,后者通常以较低的电池售价面向市场,促使宁德时代通过降价确保其市场份额。

好在宁德时代基本盘仍在,目前依然是市场占有率第一的企业。中国汽车动力电池产业创新联盟数据显示,2023年前三季度中,宁德时代占据42.75%的市场份额,比亚迪市场份额为28.94%。宁德时代依然是国内新能源电池领域的老大。

公开数据显示,2020年中国新能源乘用车占世界份额为40.8%,2021年升至52%,2022年达到62.5%。2023年1-11月中国新能源车占世界份额62.6%,最近数年,中国新能源乘用车的增速强于世界平均增长速度,宁德时代生产的动力电池主要销售对象就是新能源汽车,中国是全球最大的新能源汽车市场,占比会越来越高,这对宁德时代来说绝对是一则利好消息,宁德时代只需守好基本盘,反弹仅需要一个机会。

3

基本盘仍然稳健

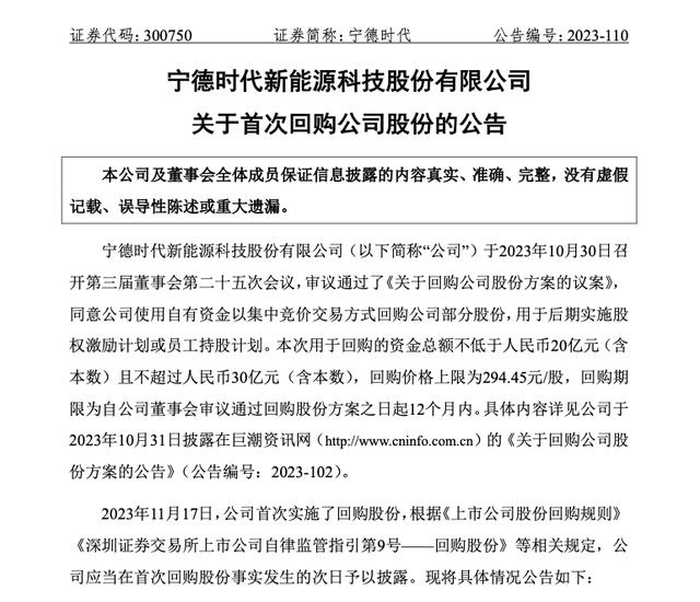

为稳定股价,增强投资者信心,2023年10月31日,宁德时代发布公告称,拟花费20亿-30亿元自有资金进行股权回购,这是宁德时代上市以来的首次回购,公告披露回购股权的目的是为增强投资者对公司的投资信心,并健全公司长效激励机制,回购股份在未来合适时机将用于股权激励计划或员工持股计划。

宁德时代股权回购,引来众多机构的关注。中金公司表示,20亿元到30亿元的回购金额属于A股顶格回购,上限高于市场价50%的回购价格完全超出市场预期,显示出宁德时代管理层对未来发展的信心。

金融分析师许艺认为,股权回购是稳定股价、提振投资人信心,是一种股价“托底”的手段。“股权回购,对企业股价短期会有拉升,对投资人的信心有一定的提振作用,往往是回购股权后股价很快会有明显提升,但仅仅依靠股权回购远远不够,高增长的业绩表现才是影响股价的关键。”

对于宁德时代的基本盘,惠誉在研报中明确指出,得益于原材料成本下降及宁德时代海外销售贡献上升。宁德时代的利润率仍颇具韧性,显示出其在电动汽车产业链中的稳固地位。2023年三季度,宁德时代的毛利率为22.4%,较去年同期提升逾三个百分点。这或许是宁德时代触底反弹的关键所在。

2023年三季报显示,宁德时代的毛利率为21.92%,2022年同期毛利率为18.95%,提升了2.97个百分点。毛利率由2022年一季度的14.48%,一路提升至21.92%,提升了7.44个百分点。进入2023年以来,三个季度的毛利率分别为21.27%、21.63%和21.92%,增幅不大,却依然呈上升趋势。净利率方面同样由2022年第一季度的4.06%提升至11.04%,提升了近7个百分点。

4

研发持续增长为反弹作好铺垫

作为高科技企业,宁德时代一直舍得研发投入。

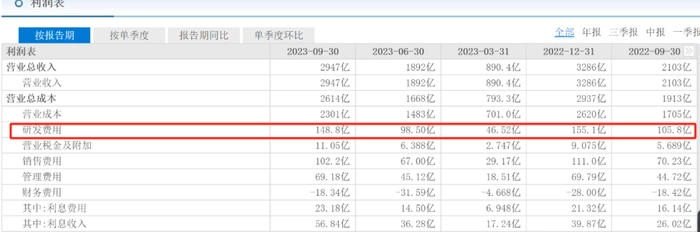

财报显示,近五个季度的研发费用分别为105.8亿元、155.1亿元、46.52亿元、98.5亿元和148.8亿元。同比增幅分别是130.18%、101.66%、81.16%、70.77%和40.65%。研发投入占总营收的比例分别为5%、4.7%、5.2%、5.2%和5%,研发占比基本维持在5%左右。2020年至2022年,研发费用分别为35.69亿元、76.91亿元和155.1亿元,增幅分别为19.29%、115.48%和101.66%。研发占比分别7.1%、5.9%和4.7%,研发占比总体依然保持在5%左右。

比亚迪的研发投入也很大,近五个季度的研发费用为108.7亿元、186.5亿元、62.38亿元、138.3亿元和249.4亿元。增幅分别为107.69%、133.44%、164.24%、155.05%和129.42%。研发占比分别为4.1%、4.4%、5.2%、5.3%和5.9%。总体上看研发占比也都在5%左右,2020年至2022年,比亚迪研发费用为74.65亿元、79.91亿元和186.5亿元,增幅为32.61%、7.05%和133.44%。研发占比分别为4.8%、3.7%和4.4%,这三年比亚迪的研发占比均未达到5%。

和宁德时代不同的是,比亚迪的研发费用不仅仅是用于新能源电池的研发,还有比亚迪汽车以及其他领域的研发,研发费用上比亚迪领先宁德时代不少,但真正用于新能源电池研发方面的费用,宁德时代或更有优势。

汽车媒体人张智勇表示,宁德时代面对国内众多竞争对手的强势竞争在研发上不会懈怠,“对于营收超过3000亿元的企业来说,能保持5%的研发占比已经很是难得,这保证宁德时代在研发上不会输给竞争对手,甚至还能有新的突破。”张智勇认为,宁德时代不断增长的研发投入,为宁德时代触底反弹提供了可能。

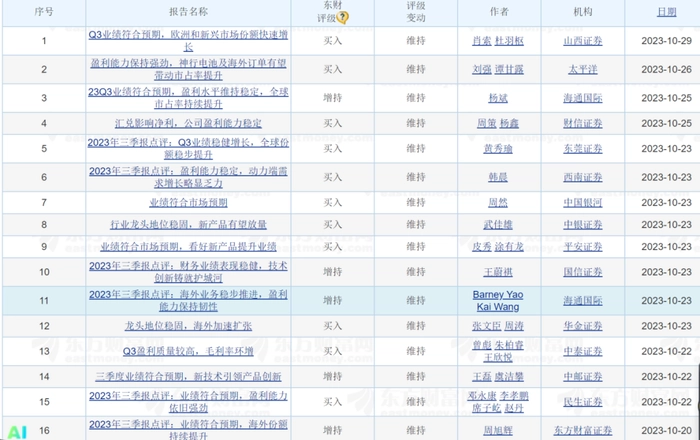

在宁德时代2023年三季报发布后,众多机构对其均做出了“买入”评级,其中海通证券、国信证券、中邮证券等机构给出的是“增持”,说明机构对宁德时代依然看好,相信宁德时代能“触底反弹”。

最新财报显示,相比国内市场份额的下滑,2023年前三季度,宁德时代海外市场增幅超过100%,2023年上半年,宁德时代海外收入占比已超过35%。这是又一大利好。

面对行业周期性波动,宁德时代始终坚持技术创新;持续加大研发投入,优化生产工艺;此外还积极拓展市场份额,加大对新兴市场的开拓力度;面对原材料价格上涨和成本压力,宁德时代积极与产业链上下游企业开展合作,共同应对成本挑战。从而在市场低迷时保持了稳定的销售业绩,这些实践经验不仅有助于企业自身的持续发展,也为整个动力电池行业应对周期性波动提供了有益的借鉴。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com