微博

微博【财报深度解读】晶科能源出货量世界第一但股价下跌,太阳能行业还行不行?

作 者 | Jordan Sauer BT财经数据通小编

正文共计4247字,预计阅读时长12分钟

晶科能源,这个在全球太阳能组件制造领域里响当当的名字,正站在一个风口浪尖之上。2023年前9个月,他们的太阳能组件出货量高达52GW,稳坐世界太阳能行业头把交椅。这些绿色能源的力量,大多数源自中国的生产线。

野心勃勃的晶科并未止步,他们预测2023年全年的组件出货量将飙升至70至75GW,而到年底,海外综合产能更是有望突破12GW。这是中国制造力量的胜利,也是对全球绿色能源市场的有力宣言。

说到成本,晶科能源在中国制造太阳能组件的成本比欧洲低50%,比美国低65%。这一巨大的成本优势,让晶科在全球市场中具有强大的竞争力。但即便如此,关税等问题仍在一些市场,如美国,对晶科造成了不小的压力。

太阳能市场的竞争日益激烈,太阳能组件的价格不断下滑。尽管太阳能的竞争力提高,带动了晶科能源的需求增长,但价格的压力使得公司的盈利空间受到挤压。这一点在股市上也有所反映,晶科能源的股票在过去几年里表现让人不尽如人意。

12月20日,晶科能源在资本市场的略显疲软,股价持续下探,最终以8.03元收盘,跌幅达到1.59%。值得一提的是,盘中股价最低触及8.01元,这一价位创下了公司股价的历史新低。回顾过去一年,晶科能源股价累计下跌41.18%,相比之下,同期沪深300指数的跌幅为13.88%,显然晶科能源的表现逊色于市场整体水平。

现在的问题是,面对这样的逆风,晶科能源能否利用其在中国的制造优势,找到一条破局之路?他们能否在激烈的全球竞争中保持领先地位,实现持续的盈利增长?

1

产能过剩的市场

随着太阳能生产成本的直线下降,全球多地公用事业规模的太阳能光伏发电已成为最经济实惠的发电选择。太阳能市场的竞争力与日俱增,其版图也在迅速扩张。

2022年,太阳能光伏发电量劲增270 TWh,同比增长高达26%。2023年上半年,光伏装机量在中国狂飙突进,大幅增长153%,德国增长102%,而在美国也取得了34%的同比增长。

中国光伏产业的统治力更是无可争议。2022年,中国光伏硅料、硅片、电池、组件产量纷纷创下历史新高,分别达到85.7万吨、371.3GW、330.6GW、294.7GW。中国国内光伏新增装机连续10年稳居全球之冠,累计装机规模超过392GW。进入2023年,中国光伏产业继续高歌猛进,技术进步日新月异,产业制造和装机应用规模均实现跨越式增长。

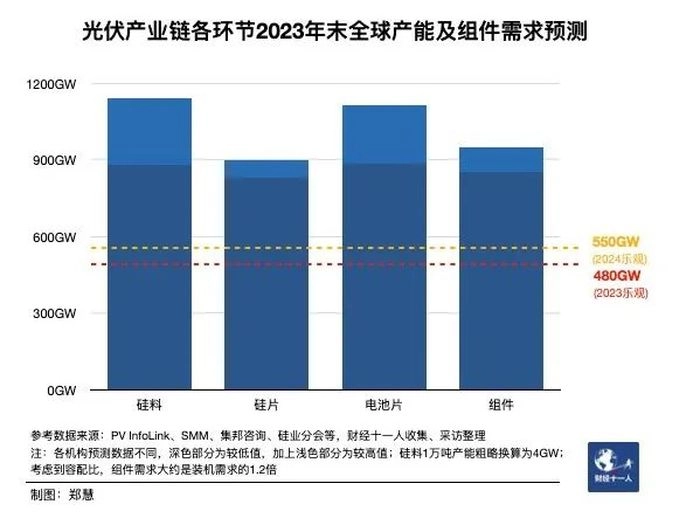

综合各机构预测数据,2023年底,全球硅料、硅片、电池片、组件四个环节的产能将超过800GW。如果所有扩产公告基本按期实现,硅料、电池片环节产能将超过1100GW,硅片、组件环节产能将达到900GW。这将远超2023年、2024年480GW~550GW的组件需求。

而根据CPIA数据,中国近两年在所有环节的产能占比均超过80%。

在全球减碳的大背景下,太阳能需求预计将持续攀升。国际能源署预测,到2027年,太阳能光伏发电装机容量有望超越煤炭,登顶全球最大能源来源,占据所有电力容量的20%以上。中国光伏行业协会(CPIA)数据显示,上半年多晶硅、硅片、晶硅电池、晶硅组件四大制造环节产量均实现超60%的同比增长。

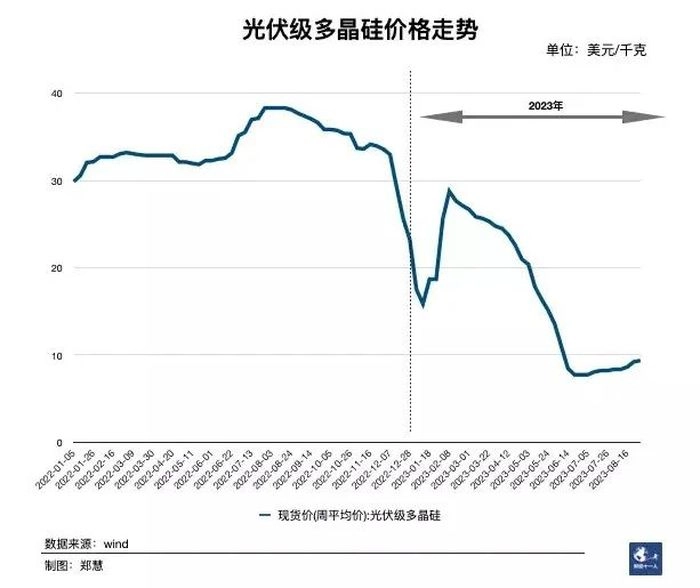

然而,在这股光伏繁荣的浪潮中,隐忧也逐渐浮现。上半年,光伏产业链中营收超过50亿元的上市公司多达23家,其中16家公司营收同比增长超过20%,9家公司净利润更是同比翻倍。但与此同时,产业链各环节,尤其是硅料环节的产能跃进,带来了供需关系的转变,2023上半年,硅料价格猛跌,下游环节也随之降价。

根据SEIA/Wood Mackenzie Power & Renewables最新报告,2023年第一季度至第三季度,全球太阳能组件平均价格暴跌30%-40%。国内数据显示,硅料价格自去年高位重挫80%,单晶致密料成交均价跌至6.57万元/吨;硅片、电池、组件环节价格也出现大幅回落。

在光伏产业的繁荣背后,一场硅料产能的风暴正在酝酿。据最新数据显示,未来一段时间内,硅料产能将持续释放,然而,受价格下跌影响,不少企业计提的资产减值损失较去年同期大幅增加,暴露出产业背后的风险。

中国有色金属工业协会硅业专家组副主任吕锦标指出,今年硅料市场并未明显过剩,一些新进入的企业提产速度不及预期。预计2023年总产量约150万吨(折合约600GW)。然而,真正的挑战将在明年出现,尤其是一季度,届时产能过剩问题将愈发严重。

硅业分会的统计数据揭示了更为严峻的现实。2023年底,硅料产能将达到惊人的285.2万吨。其中,约75万吨新增产能将在四季度投产。考虑到这部分产能需要时间爬坡,并假设2024年不再扩产,全年硅料产量仍将达到230~250万吨(折合约920GW-1000GW)。

更为令人担忧的是,2023年12月单月硅料产量或将达到20万吨。在年底各环节企业都需要清库存的情况下,如果明年一季度再遇上需求淡季,供求矛盾将异常尖锐。这不仅可能导致硅料价格进一步下跌,还可能引发企业间的激烈竞争和价格战。

在这场硅料风暴中,光伏企业面临的挑战愈发严峻。除了面临产能过剩的压力外,企业还需应对价格下跌带来的资产减值损失。如何在激烈的市场竞争中保持盈利能力,成为摆在光伏企业面前的一大难题。

2

超越预期的财报

在光伏产业的赛道上,晶科能源犹如一匹黑马,第三季度财报数据亮眼,展现出强劲的增长势头,是太阳能巨头中唯一一个实现营收和利润双增长的企业。

三季报显示,晶科季度出货量高达22597MW,同比增长108.2%,其中太阳能组件出货量为21384MW,电池和晶圆为1213MW。营收达到43.6亿美元,同比增长63.1%。在太阳能需求旺盛的当下,晶科能源成功把握市场脉搏,实现了业绩的飞跃。

尽管第三季度组件价格大幅下跌,晶科能源的毛利率却逆势上扬,达到19.3%,高于前两个季度的15.6%和15.7%。这主要得益于公司的高效运营和成本控制能力。同时,调整后的归属于普通股东的净利润达到1.846亿美元,同比增长215.1%。EBITDA为6.074亿美元,同比增长145.9%。这一系列数据充分证明了晶科能源在复杂市场环境下的盈利能力和成长潜力。

展望未来,晶科能源管理层预计第四季度组件价格将继续下降,但明年将相对稳定。供过于求的市场环境可能会对生产效率较低的产品的老生产线造成压力。然而,晶科能源凭借其量产的N型组件的高效率——达到25.6%,在竞争中占据优势,有望获得更多的市场份额。

值得一提的是,晶科能源的N型组件在2023年前9个月的出货量占比约57%,继续领跑市场平均水平。管理层预计2023年N型将占组件总出货量的60%。这一趋势表明,N型组件正逐渐成为市场主流,而晶科能源在这一领域的领先地位为其未来发展奠定了坚实基础。

从地域分布来看,中国占该公司第三季度出货量的40%左右。同时,《通货膨胀削减法案(IRA)》有望增加美国的需求,而欧洲的库存仍然相对较高。此外,公司对沙特阿拉伯和中东地区日益增长的太阳能需求持乐观态度。这些市场动态为晶科能源的全球化布局提供了更多可能性。

对于第四季度,管理层预计毛利率可能环比下降,因为公司对中国市场有更大的敞口。然而,分析师认为降低利率将对晶科能源有利。如果利率下降,对太阳能电池板的需求可能会增加,这将有助于降低太阳能总成本。

在光伏电池技术方面,随着PERC电池转换效率接近瓶颈,以TOPCon、HJT、BC电池等为代表的N型电池技术成为光伏企业看好的技术方向。晶科能源率先实现TOPCon大规模量产,成为其异军突起的关键。通过财报对比可以发现,TOPCon扩产带来的红利在第三季度日渐凸显。以N型TOPCon产品为主打业务的企业如晶科、钧达等均实现业绩高涨表现出明显的盈利优势。

业内专家分析表示,N型光伏组件价格的下降将提升终端用户收益率进而推动光伏新增装机规模持续走强。届时具备N型技术、资金以及产能优势的头部光伏企业或将受益。同时N型多晶硅料供需趋紧N、P型料价差走阔。相比P型硅料N型硅料纯度高、金属杂质含量低N型硅料生产能力将是未来硅料企业的核心竞争要素。

晶科能源自主研发的182N型高效单晶硅电池(TOPCon)转换效率,经国家光伏产业计量测试中心第三方测试认证,全面积电池转换效率达到26.89%,创造了182及以上尺寸大面积N型单晶钝化接触(TOPCon)电池效率新的纪录。这为下一步量产效率提升打下基础。

公司计划于明年推出双面TOPCon,预期量产效率可达26.5%,并希望在随后的2024至2025年逐步达到27%至27.5%的量产效率。这样一个效率,肯定能压制所有其他的技术路线,成为市场中量产的主流。

3

低估值的现实

在光伏产业的赛道上,晶科能源以其稳健的业绩和创新能力赢得了市场的关注。然而,尽管截至12月17日,其远期市盈率仅为2.8倍,且具备一定的债务承受能力,这家公司的真实价值却并不像数字那么简单。

首先,当我们计入其第三季度末22.9亿美元的净债务后,晶科能源的企业价值倍数(EV/EBITDA)升至6.53,这显然高于其表面的市盈率,暴露出公司并非如初看般“便宜”。此外,身处太阳能行业的晶科能源,由于缺乏深厚的护城河,难以维持溢价估值交易。

尽管市场预计明年利率可能下调,为太阳能行业带来一定利好,但潜在的供过于求局面仍不容忽视。这一挑战可能进一步压缩晶科能源的利润空间。

然而,分析师也看到了晶科能源的亮点。该公司通过回购和股息派发,积极将资本返还给股东。今年9月,晶科能源首次宣布每股美国存托股票(ADR)派发1.5美元的股息,这一举动或许能够增强其股东的忠诚度。

此外,晶科能源在光伏+储能业务的拓展也为其打开了新的增长空间。作为太阳能行业的知名品牌,该公司已经具备了向储能市场延伸的先天优势。然而,储能业务尚处于初级阶段,晶科能源能否抓住机遇,仍有待市场的检验。

晶科能源的股价与其盈利能力之间的脱节是一个值得关注的现象。这意味着除了基本面之外,还有其他因素在影响该股的表现。其中可能包括太阳能电池板关税的上调以及供应过剩导致的利润率下降等。

总的来说,分析师认为晶科能源的估值具有吸引力,但当前市场环境下存在诸多不确定性。因此,建议投资者对该股保持观望态度,同时可将其纳入多元化的股票投资组合中以分散风险。

有意思的是,尽管近期股价低迷,北向资金却在近2日内增持晶科能源预估2860.46万元,显示出一定的看好态度。目前,北向资金累计持股1.06亿股,总计持有市值8.5亿元,占流通股比例3.43%。这一举动或许意味着,在经历了一段时间的调整后,晶科能源的基本面仍获得了部分机构投资者的认可。

在市场情绪低迷之际,北向资金的增持无疑为晶科能源带来了一丝暖意。但股价的持续下跌也反映出市场对公司的担忧。对于投资者而言,面对这样的局面,保持谨慎的同时,也需密切关注公司未来的业绩表现和行业动态,以便在合适的时机做出明智的投资决策。

毕竟在这个充满挑战与机遇的市场中,晶科能源能否实现突破与成长,需要拭目以待。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com