微博

微博【ESG报告解读】绿色钢铁是怎样炼成的?

作 者 | Han

正文共计4247字,预计阅读时长12分钟

南钢股份ESG披露详尽,数据连贯可比性较好,易主中信后前景可期吗?

【编者按】ESG报告一向被认为是投资领域新话题,但是很多投资者其实都读不懂。目前,多达30%以上的上市公司会定期发布ESG年报,截至2022年底中国A股上市一共有1700多家发布了ESG报告,不排除一些上市企业把发布ESG报告当做例行公事。到底问题出在哪?谁都不清楚。尤其有一家钢铁企业也出了ESG报告而且做的还不错,引发专业人士的好评,这到底是为什么?

1901年,在JP摩根收购自己钢铁集团的协议签字之后,卡耐基迅速准备了两份协议。

一份协议是他将当时收购收入的1/5拿出来,为钢铁厂的工人新建了图书馆,并搭建了养老基金。另一份协议则是他设立家族基金委员会,并承诺将自己的资产大部分捐赠于慈善事业的声明。

即便如此,卡耐基在逝世之前接受媒体采访时依然表示,自己人生最后10年,一直活在悔恨当中。

原因就在于,他创立钢铁集团,一直罔顾环境、资源和工人的权利,一直信奉资本至上的原则,最终酿成了1889年的约翰斯顿洪水灾难。

那场灾难,使得卡耐基钢铁集团1/3的员工及家属死亡。也成为卡耐基人生历史上最黑暗的一页。

他不得不用人生余下的时光,不停的为此赎罪,甚至将大部分的家产都裸捐了出去。只求获得心灵上的宁静。

在去世前,他曾委托美国《纽约时报》帮忙整理自己一生的日记,以便可以整理出版。在《纽约时报》后续披露的部分手稿中,卡耐基于晚年明确表示,作为企业家,不能只看重利润和收入,环境、资源和员工利益都应该是企业长久发展的关键。

无独有偶,在当下世界经济进入一个飞速扩张的时期,但很多已经成长起来的企业家,也跟卡耐基一样,对企业应该承担的社会和发展责任有着清晰的认知。

在他们看来,资本、利润和社会发展,一定有一个动态平衡的指标与体系。只要企业想方设法遵循这套指标和体系,长期可持续就成为企业发展的底层标签。

这也就是ESG报告与评估,被企业家越来越关注的原因。

有意思的是,与卡耐基从钢铁业起家类似,中国也有一家老牌钢铁企业,却走出了另外一条完全与社会和环境相协调的发展路径。而这家企业因此出具的ESG报告,得到了行业和专家的一致认可。

这家企业是南钢股份。

而更多媒体关心的话题却是,一个本来是重度污染的行业,如何造出绿色低碳的钢铁?

1

高能耗企业转型进行时

企业的ESG(环境保护、社会责任和公司治理)表现,正在成为投资市场衡量预判企业发展前景的关键指标。制造业的“绿色转型”、服务业的“绿色金融”等议题,正在受到越来越多的关注。

不过,BT财经数据通作为市场观察者,看到了当下仍存的三个痛点和堵点。

其一,对于企业而言,尽管多达30%以上的公司定期发布ESG年报、2022年发布ESG报告的A股公司多达1700家,但这些报告被重视和细致解读的程度,仍有待提升;

其二,券商等各类市场机构对企业的研究报告中,少有提及对ESG方面的工作评价,估值模型中也尚待更深层次地融入ESG因素;

其三,对于普通大众投资者和老百姓,在堂皇的各类ESG论坛、ESG报告背后,企业做的ESG工作究竟有何价值?将会给经营带来哪些切实的机会和风险?这些问题仍是朦朦胧胧、迷雾亟需吹散。

虽然钢铁业并非传统绿色行业,但在近年的绿色风潮中,这个老牌行业的“转绿”积极性在制造业中排名第一。据同花顺iFind统计,按申万行业分类,A股钢铁板块上市公司社会责任报告披露率为70.45%、位于制造业之首,仅次于“银行”和“非银金融”。

成立于1958年的老牌钢铁企业——南钢股份,是同花顺ESG评级中,表现最好的钢铁股(截至2023年第三季度)。尤其是在ESG中的E、即环境保护方面,南钢行业排名第一,另外在环保管理、能源消耗、排放处理三方面都有较高排名。

从2018年起,南钢就披露了环境管理目标、环境绩效指标数据,参与环境管理体系认证,完善能耗管理体系与制度等。多项数据直观体现了南钢的绿色转型成果。

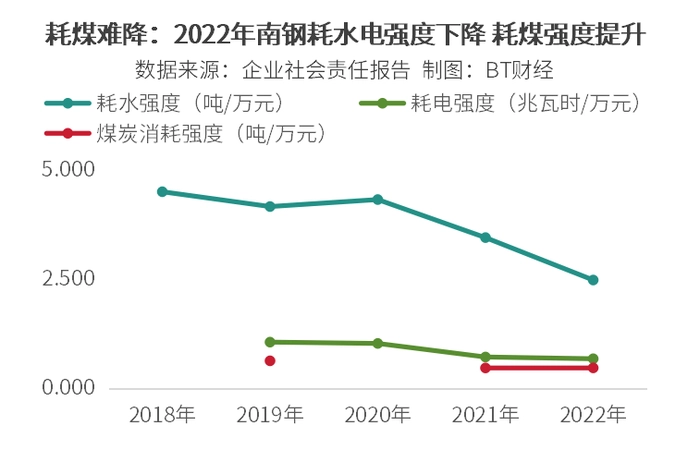

从能源、水资源消耗角度来看,据公司《2022年可持续发展报告》显示,近几年公司耗电总量、取水总量、耗煤总量逐年压降。综合营收的变化来看,BT财经数据通发现南钢的耗水强度压降幅度最快,耗电强度亦有较为明显的压降,但煤炭消耗强度在2022年出现小幅攀升,同花顺数据显示该指标从2021年的0.4696吨/万元小幅反弹至0.4714吨/万元。

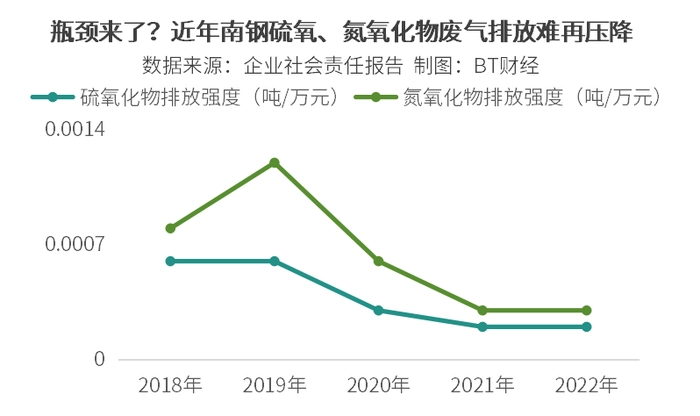

从排放处理角度来看,在经历了2018年到2021年的快速减排后,2022年南钢硫氧化物、氮氧化物等废气排放水平维持在较低水平,但继续压降的动能趋缓——硫氧和氮氧化物排放强度当年分别录得0.00017吨/万元和0.00030吨/万元,和2021年相比分别持平和下降0.00001吨/万元。

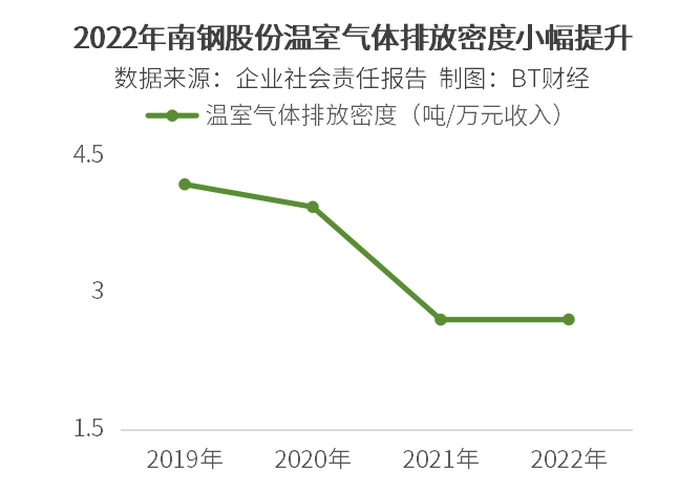

温室气体的排放密度同样在过去几年快速压降后,于2022年出现微小幅度的反弹,从2021年的2.700攀升至2.702吨二氧化碳当量/万元收入。

2

同业比较:何以成为行业“绿光”?

2022年,南钢斩获多项ESG信披方面的荣誉,包括上交所“信息披露评价A级”、“福布斯中国可持续发展工业企业TOP50”、《证券时报》“中国上市公司ESG百强”等。BT财经数据通观察,南钢股份之所以在绿色转型上获得较高肯定,有两点做得明显好于同业。

第一是它在各类耗能、排放方面披露的指标较为完善。

虽然诸多公司在ESG报告、企业社会责任报告中均有披露关键指标,但是南钢报告的各项指标披露清晰,且可持续追踪性较强,能够将过去几年公司的绿色转型路径清晰地展现出来。

反观另外一些钢铁企业,尤其是小型钢企,也在洋洋洒洒地公布着数十页的企业ESG年报,但是其中没有透露直接(范围1)温室气体排放、能源间接(范围2)温室气体排放等通用的、可以用来同业横向比较的指标。还有企业披露的指标连贯性不佳,一些指标近两年才开始披露,寥寥几个数据点让市场无法直观观测到它们的绿色变迁过程。

第二是南钢股份的多个环保指标的表现确实好于同行。以另一家大型钢铁企业首钢股份( 000959.SZ )对比,南钢、首钢两家公司2022年温室气体排放强度分别为2.7020吨/万元、3.5956吨/万元,煤炭消耗强度分别为0.4714吨/万元、1.0466吨/万元——可见在上述两项指标上,南钢的表现均略优一些。

南钢《可持续发展报告》透露,公司的绿色环保工作做得较为出色,与它的治理架构、策略制定和实操实践均有关系。

治理架构上,南钢由董事长担任“绿色低碳领导小组”的组长,负责制定公司低碳工作总体方案,审定决策重要事项,检查下辖机构工作进展,负责人力物力资源的审批与分配。

策略制定上,南钢按照源头减碳、过程降碳和末端固碳的总体思路,实施“碳十条”行动纲要和多条技术路线。

具体项目的操作,能够描摹出南钢绿色升级的具体模样。例如,南钢实施的“竖炉球团工艺改造项目”,在原料工序淘汰传统工艺、建设现代化带式焙烧机球团生产线,减少了30%的二氧化硫和氮氧化物排放。

南钢还建立了4项具体的环境目标,即在污染物排放上,2025年二氧化硫、氮排放、COD排放量和氨氮排放量分别达到0.18、0.5、0.007和0.0001kg/t钢以下。截至2022年,前三项目标均已提前达到。

3

最新业绩的喜与忧

追逐优秀的利润和股东回报,也是上市公司的重要责任。南钢股份的最新业绩表现如何?

公司财报披露,2023年前三季度,在行业需求弱势运行,但成本端原燃料价格相对强势的背景下,公司实现营收563.65亿元,同比上升7.07%;净利润16.65亿元,同比下降19.83%——出现“增收不增利”的情况。不过国信证券的一份研报点评认为,公司深化降本增效、发挥优势,盈利表现优于行业。

单看三季度的业绩,表现出“抬头”的势头。当季南钢营收194.47亿元,环比上涨2.24%;归母净利润6.76亿元,环比上涨10.32%。

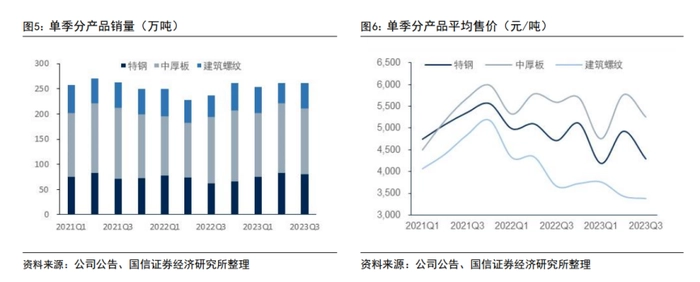

细分到产品上,南钢的中厚板和特钢有竞争优势,这些产品具有高附加值的亮点。2023年南钢的业绩也在向这些“更赚钱”的细分产品上倾斜,前三季度,特钢产品销量同比增长11.6%、中厚板销量同比增长10.4%,二者均明显高于建筑螺纹销量同比增长0.8%的增速。

不过值得注意的是,据财报显示,上述三种产品的价格在2023年第三季度均掉头向下,尤其是高附加值的中厚板和特钢,跌势更为明显。在上游房地产业开发持续萎靡的情况下,钢价需求量和价格的压力或将持续。

新投资方面,南钢在海外布局了年产650万吨的焦炭项目,目前这一新投资正在有序推进。这一项目由260万吨年产能的“印尼金瑞”和390万吨年产能的“印尼金祥”组成,其中前者已经开始贡献业绩,前三季度实现营业收入27.72亿元。但新项目中蕴含两大风险,其一是项目建设进度不及预期,其二是BT财经数据通发现焦炭产品2023年以来价格走势疲软,年中出现深跌。

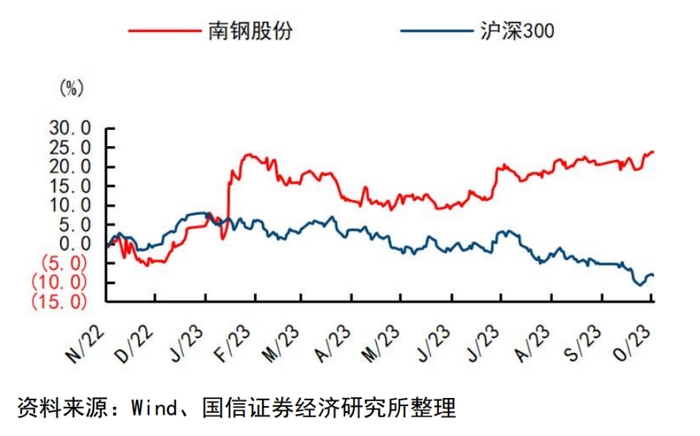

股价来看,南钢2023年走势明显跑赢了沪深300,显示出市场对其业绩和未来的看好。

4

易主中信后前景可期吗?

2022年以来,南钢还因收购问题多次成为舆论热点。

南钢股份的控股股东原为复星集团。从股权关系来看,天眼查数据显示,“复星系”公司曾经间接通过南京南钢钢铁联合有限公司、即“南京钢联”,成为南钢的实控方。

2022年10月,复星曾与民企沙钢集团约定将持有的“南京钢联”60%股权转手给后者,但后来“南京钢联”的另一小股东——南钢集团不愿意接受沙钢集团入主,并有意邀请中信介入这一宗交易。

这样的商业行为并不存在违法问题。据《界面》文章援引《公司法》和南京钢联公司章程,在同等条件下,虽然南钢集团为小股东,但确实拥有股权优先受让权。

2023年4月,南钢集团行使上述优先受让权,接手复星国际的60%“南京钢联”股权。同日,中信旗下“新冶钢”宣布拟出资135.8亿元增资南钢集团,成为后者控股股东。虽然后来民企沙钢诉讼要求继续履约,但经江苏省高院主持,沙钢、复星、南钢三方最终达成调解。

12月5日,南钢股份正式公告公司实控人变更为中信集团。

南钢为什么“抢手”?中信股份( 00267.HK )曾透露南钢产品品种与中信旗下特钢产品可形成互补,进而夯实中信在钢板及棒线材等特定细分市场的竞争优势。

回到南钢的业务上来看,近年公司围绕钢铁产业链的上下游继续拓展生态,推出了“一体四元一链”的产业布局,即钢铁为“一体”,新材料、新智造、新能环、新互联为“四元”,产业链延伸为“一链”。上文提到的公司投资海外焦炭项目等,正是这一产业布局的具体落子。

但BT财经数据通注意到,2023年中报发布后,有机构下调了南钢的盈利预期。

国信证券8月发布的一份报告显示,考虑到钢铁行业需求疲软,下调南钢业绩预测,预计其2023年至2025年收入同比增速为9.6%、7.3%、3.9%,逐年放缓;归母净利润同比增速为8.6%、9.9%、7.1%。2023年三季报发布后,国信证券维持了这一下调后的业绩预测。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com