微博

微博【行业深度分析】喜茶联名学不来瑞幸

作 者 | 梦萧

正文共计3980字,预计阅读时长10分钟

喜茶本想学习瑞幸联名茅台一样取得双赢,却引发行业对联名是否走到尽头的忧思。

《21世纪经济报道》最新消息,因营销中涉及宗教事务,深圳宗教事务管理局于12月1日约谈喜茶公司,公司于12月3日将相关产品下架,同时就相关情况作出检查。连续几日,“喜茶涉嫌违反宗教事务管理条例被约谈”登上热搜,目前阅读量突破3亿。

不久前,瑞幸咖啡和贵州茅台联名推出的“酱香拿铁”大获成功,首日就拿下了超过542万杯销量、超过1亿元销售额的辉煌战绩,瑞幸不仅靠酱香拿铁大卖还将自己的知名度大幅提升。

瑞幸联名取得成功让市场众多企业也跟风搞起联名,但却无法复制瑞幸的经典,喜茶联名翻车,已经引发行业对联名未来前景的忧虑。

喜茶联名翻车

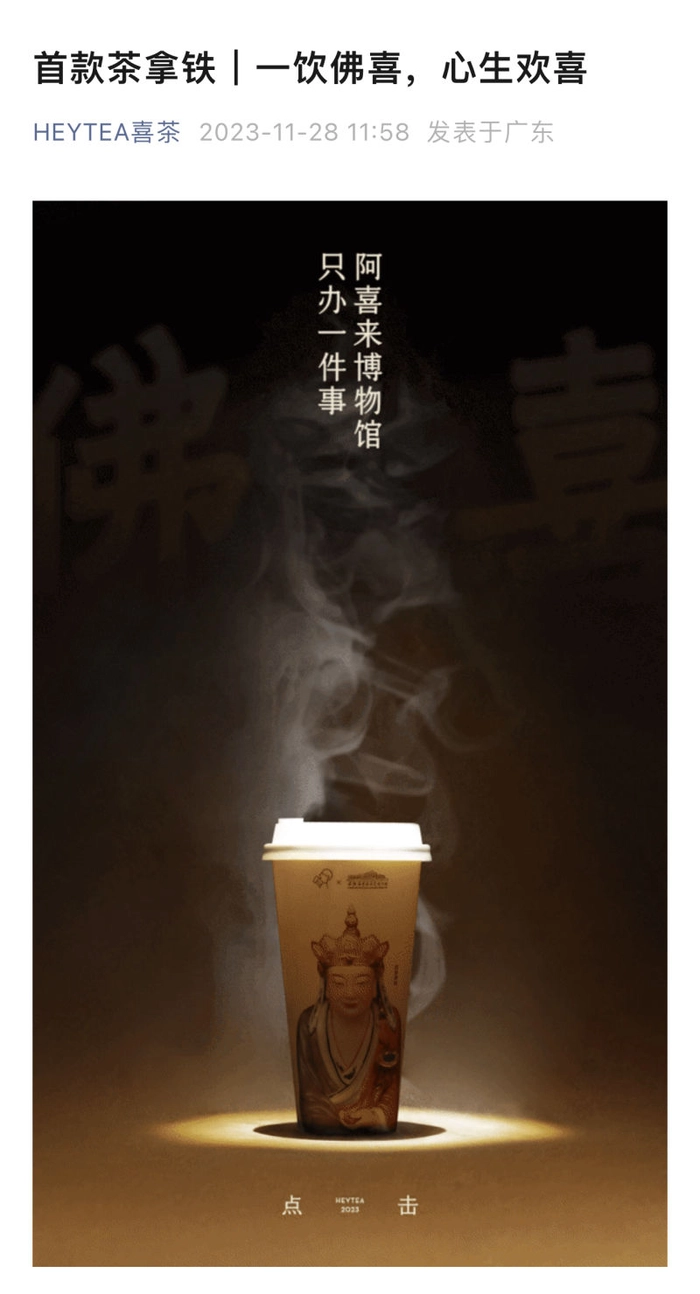

据《界面》报道,近日喜茶上线了一款名为“佛喜茶拿铁”的饮品。

此款产品为喜茶联名景德镇中国陶瓷博物馆推出,联名本是正常的商业行为,但喜茶选用的奶茶杯印有佛教工艺艺术作品,也就是备受网友关注的“沉思罗汉”,其独特的造型被网友调侃为“无语菩萨”和“我佛持杯”。

喜茶发布联名后,“喜茶我佛持杯”的话题则登上微博热搜第一,其产品也在一些地区一度断货。引发市场广泛关注的同时也引来宗教人士的一致反感。

据《界面》报道,宗教人士认为喜茶用罗汉形象的艺术品做营销宣传涉及宗教因素,将带有宗教元素的佛印在一次性杯子上,饮用后随意扔掉,涉嫌对宗教及他人信仰不敬。也有网友表示,喜茶此举是在“卖菩萨”,对菩萨缺乏敬畏。随后,深圳市民族宗教事务局与市场监管部门紧急介入约谈喜茶。

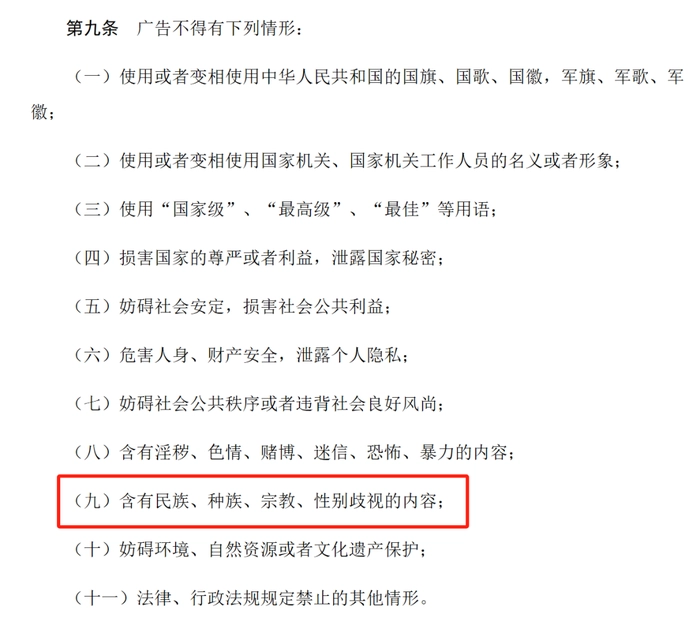

据《宗教事务管理条例》显示,在国内宗教行为有相当严格的限定。但喜茶“佛喜”事件显得较为复杂,因为宗教与商业用途适用不同法律条款,具体由哪一个执法部门监督都很难界定。喜茶联名活动的两个主体喜茶和景德镇中国陶瓷博物馆都不是宗教主体,依照规定,应由市场监督管理部门进行监管,适用法律为《广告法》第九条第九项,《中华人民共和国广告法》第九条第九项中规定“广告不得含有民族、种族、宗教、性别歧视的内容”。喜茶使用了宗教元素的奶茶杯,很显然违反了上述规定。

据财联社报道,喜茶联名产品上线仅2天后,深圳市民族宗教事务工作局就约谈了喜茶公司。相关机构工作人员透露,经过民宗部门和市场监管等部门会商研究,认为(喜茶)其实打的是个“擦边球”。

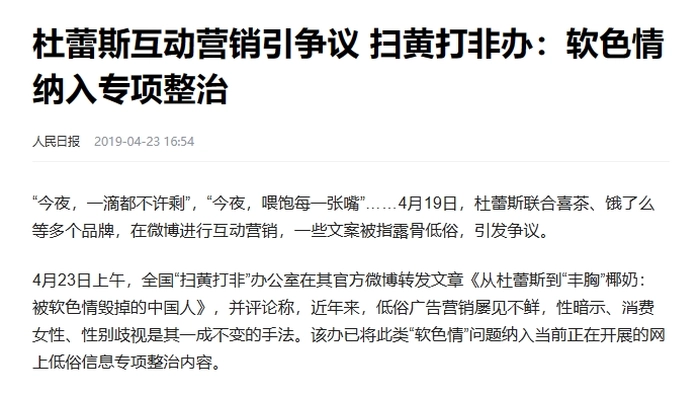

在约谈后的2天内,12月3日,喜茶主动且迅速下架了全部“佛喜”相关产品。自2019年喜茶联名杜蕾斯文案不当事件后,喜茶又因联名被监管方约谈。

2019年喜茶联名杜蕾斯事件曾让无数网友狠批为“下流”,喜茶联名杜蕾斯的文案为“还记得第二次约会,我对你说‘你的第一口最珍贵’?”“今夜,一滴都不许剩……”《人民日报》等官方媒体批驳喜茶低俗营销,称其文案露骨低俗,随后喜茶公开致歉。

在整个奶茶行业喜茶堪称“联名的鼻祖”和天花板,早在2017年喜茶就已经联名,至今各类联名多达100多次,联名对象涉及众多行业,欧莱雅、倩碧、美宝莲、百雀羚、威猛先生、冈本、多芬等,还有食品类的五芳斋、奥利奥以及《甄嬛传》、《梦华录》这样的热门影视IP,跨界联名之余还和奶茶行业的茶颜悦色联名,联名涉及诸多方向和行业,甚至有网友调侃喜茶联名上瘾。

喜茶迟迟未上市

奈雪的茶虽然抢下新茶饮第一股的称号,但上市以后的表现不如人意,股价由发行价19.8港元一路下跌至3.26港元,在上市首日即跌破发行价。截至12月5日收盘,奈雪的茶股价跌幅达84%,市值蒸发284亿港元,目前市值仅为55.91亿港元。

和奈雪的茶一样,喜茶走的也是茶饮品中的高端路线,且喜茶的门店数量远高于奈雪的茶,1360家门店,总市值55.91亿港元,平均每家门店价值约为411万港元。据《中国青年报》报道,2023年上半年喜茶门店总数就突破2000家,其中加盟店占比约50%。喜茶在北上广深已落地加盟店50家,其中北京的加盟店超80%的开业首月销售额在60万元以上。

烯牛数据显示,2021年7月13日,喜茶拿到腾讯、红杉中国、高瓴、淡马锡等知名投资机构的5亿美元D轮融资,本轮融资后喜茶的估值高达600亿元,一度领先行业。2023年做低端生意的蜜雪冰城竟然同样拿到了600亿元估值,走在冲刺IPO的路上。但奈雪的茶的窘状或让喜茶创始人聂云宸有所警觉,一再否认喜茶的上市计划。若以600亿元估值计算,喜茶每家门店的价值为3000万元,这也就意味着喜茶单店价值约为奈雪的茶单店价值的7.5倍。

事实上从单店创造的价值来看,两者的差距不应该这么大。2021年奈雪的茶财报披露其单店平均营收约600万元,聂云宸也曾公开表示喜茶的单店月营业额为100万以上,以此计算平均单店年营收为1200万元。喜茶单店营收约为奈雪的茶2倍。而据《红星新闻》报道在北京的加盟店首月开业销售额约60万元,作为高端茶饮品的代表,喜茶在一线城市北京都没有达到100万元以上,其他二三线城市能够达到的可能性同样不大。即便真正实现单店年营收1200万元,也只是奈雪的茶单店营收2倍,真实估值应该为奈雪的茶2倍,最高亦不能超过3倍,以奈雪的茶目前市值计算,喜茶的估值110亿元至150亿元之间。

投资人史保刚认为喜茶的估值被严重高估,“前有奈雪的茶为参考标准,即使算上品牌溢价等因素,喜茶的估值也不会超过200亿元。茶饮品的净利率偏低,只有3%左右,喜茶走的高端路线,也不会太高,单店年净利润并不高,相当于近百倍的PE,投资这样的门店需要几十年才能收回成本。”

奈雪的茶上市后的股价表现已经证明新茶饮品牌估值存在较大泡沫。喜茶600亿元的估值同样可能存在较大的泡沫,看上去如火如荼的新茶饮并没有想象中的那样赚钱,一旦喜茶上市,其估值泡沫可能很快就会像奈雪的茶一样被戳破,这或许是聂云宸一直“害怕”上市的原因。

过度内卷导致联名泛滥

新茶饮内卷严重,联名营销是扩大其品牌和影响力以及带来收益的一种营销方式。BT财经数据通整理发现,今年前三季度,新茶饮平均每3天就有一款联名产品推出。新茶饮品牌越来越热衷联名营销,喜茶自2017年以来跨界联名营销已经超过百次,奈雪的茶和瑞幸也是联名的热衷者。

偏向日本风的奈雪的茶联名多以日本动漫为主,《名侦探柯南》和《蜡笔小新》都成为奈雪的茶联名对象。在《范特西》专辑发行22周年之际,奈雪的茶推出联名及主题周边,上线首日奶茶销量就突破146万杯,刷新奈雪新品首日销售纪录。蹭动漫热点后,新茶饮品又蹭上手游,比如喜茶与现象级手游《原神》的联名,灵感均源于游戏角色申鹤与甘雨,上新当日喜茶多家门店出现爆单,联名饮品3日累计售出近300万杯,单店日销最高超3600杯。

新茶饮品牌通常喜欢选择二次元进行联名,因为二次元的粉丝多为年轻人,年轻人又是奶茶的主要消费群体。联名容易产生叠加效应,成为增量联名,能够实现名利双收,一旦两种品牌关联度不高,强行联名容易出现两种极端,一种是瑞幸和茅台这样的双赢,一种是喜茶“佛喜”的极端尴尬,效果成了1+1<2。

BT财经数据通通过观察发现,新茶饮需要庞大的消费群体,其联名需要品牌或IP具有庞大的粉丝量,一旦粉丝体量过小,就形成了跟风炒作,比如茶百道联名粉红豹。“最近几年联名太多,有些审美疲劳,感觉各家茶饮都在跟风炒作,购买联名肯定是选择自己喜欢的,有些联名品牌自己不喜欢,原本想购买的都不会购买。”奶茶忠实拥趸李艺苗对新茶饮的联名营销由最初的理解支持逐渐变为反感。

“做奶茶还是应该从产品质量上下功夫,重营销轻质量不是长久之计。现在新茶饮市场越来越卷,单靠营销肯定无法长久,门店运营、供应链和数字化才是产品的突围方向。唯一对消费者比较利好的是,他们内卷,能让茶饮价格卷下来。”李艺苗表示自己欢迎他们不断内卷。

茶饮联名或走到尽头

原本最有希望成为新茶饮第一股的喜茶被奈雪的茶捷足先登,失去了先手后,又遭遇行业调整期,预期估值泡沫被戳破,聂云宸索性暂时不上市。

联名几年后,喜茶在联名这块虽然网撒的比较广,却没有真正像瑞幸联名茅台那样带来名利双收,看到瑞幸“红”了一波,喜茶再次搞起了联名。甚至为了增加销量还煞费苦心搞出了随机模式,无法指定杯子,不少人为了能买到自己喜欢的佛喜杯,开启了“盲盒模式”。

可惜的是,这次“佛喜”联名带来的却可能是相反的效果,和瑞幸的品牌影响力提升巨大相比,喜茶的品牌形象受损严重。很多消费者买这款联名产品并不是冲着口味去的而是冲着包装去的,在成功吸金、吸睛后,喜茶的这次联名营销不出意外地翻车了。甚至冲上了热搜第一位。短短几个小时内,阅读量达到惊人的2.3亿次,喜茶一直营造的“人设”或因本次联名而深受影响。

“现在新茶饮品牌都感觉重心偏到了联名上了,都在想靠联名一步登天,大赚特赚,但瑞幸联名茅台,对瑞幸是百利而无一害,依靠茅台的超强IP,瑞幸名利双收,也几乎难以复制,喜茶这次联名不仅不算成功,还损害了多年积累的口碑,本来挺好的联名,被喜茶的擦边球给玩坏了。”史保刚表示喜茶这次玩联名为整个新茶饮行业联名营销树立了负面典型。

截至发稿前,喜茶虽然下架了全部的“佛喜”产品,官方微博也已搜索不到相关信息,但喜茶官方微信公众号“HEYTEA喜茶”依然未删除相关联名款的宣传信息。

或许喜茶玩坏了联名对整个行业是件好事,联名翻车事件有可能给近年来热衷联名的新茶饮赛道敲响警钟,也为这种跟风炒作热降降温,企业的发展之道理应回到产品本身,与其将精力放在营销上不如踏实做产品,毕竟像“酱香拿铁”这样的联名很难进行二次复制。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com