微博

微博【BT财报瞬析】中国电建2023三季报:稳健增长背后的经营细节

中国电建(股票代码:601669)是一家在水电行业具有举足轻重地位的上市公司,以其在水利水电规划设计、施工管理和技术水平上的世界一流标准而闻名。公司的业务范围广泛,涵盖水、能、砂、城、数五大领域,并以其在新能源和抽水蓄能建设领域的领先地位,积极推动产业的跨越式发展,为国家能源事业的高质量发展做出了显著贡献。

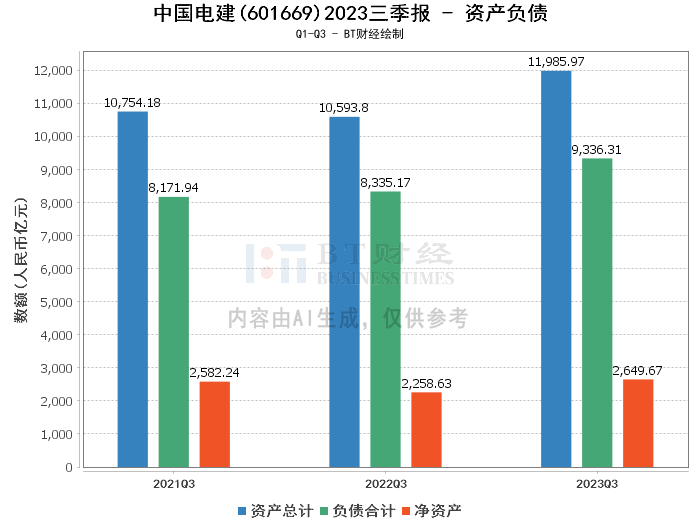

在资产负债方面,根据2023年三季报显示,中国电建的总资产达到了11985.97亿元,相比上年度末的10401.08亿元增长了15.24%。负债合计也有所上升,从上年度末的7997.59亿元增至9336.31亿元。净资产从上年度末的2403.49亿元增长至2649.67亿元。资产负债率略有上升,从76.89%增至77.89%。这些变化反映了公司规模的扩大和财务结构的相应调整。

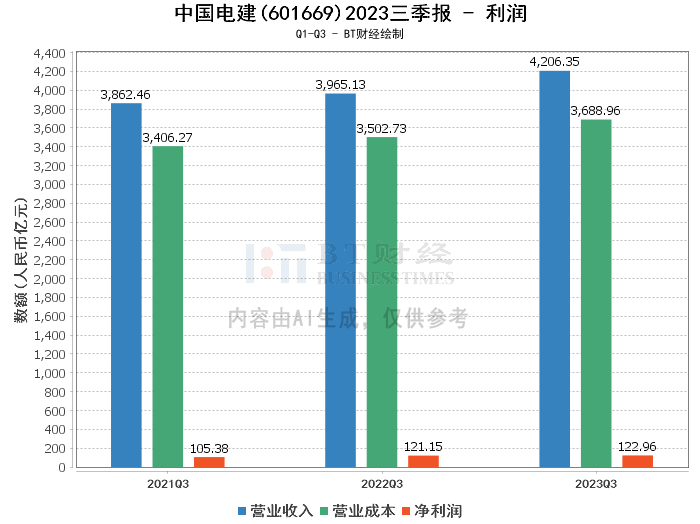

在利润方面,中国电建的营业收入从上年同期的3965.13亿元增长至4206.35亿元,增幅为6.08%。营业利润也从上年同期的144.89亿元微增至148.26亿元。净利润方面,公司实现了122.96亿元,较上年同期的121.15亿元略有增长。毛利率和净利率分别为12.3%和2.92%,与上年同期相比,毛利率有所上升,而净利率则有所下降。这些数据表明,尽管公司在营业收入上实现了增长,但利润增长的幅度相对有限。

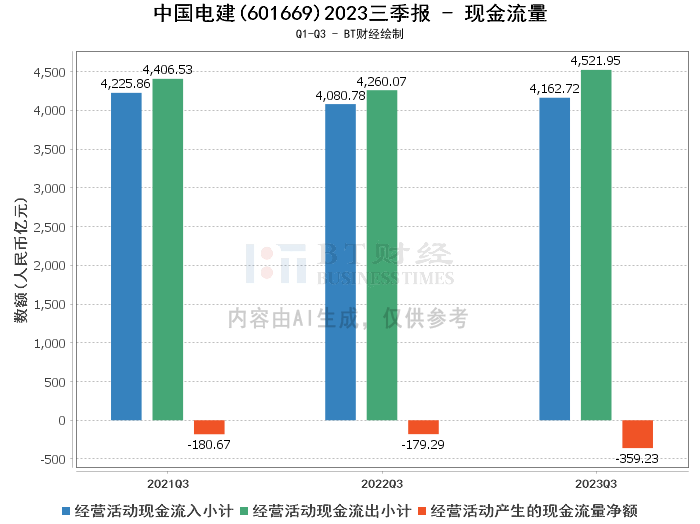

现金流量方面,经营活动产生的现金流量净额出现了较大幅度的下降,从上年同期的-179.29亿元降至-359.23亿元,变动幅度达到了-100.37%。主要原因是收到的税收返还减少以及规模增长带动的两金(应收账款和存货)增加。

综上所述,中国电建在2023年三季报中展现了稳健的增长态势,总资产和营业收入均有所提升,但同时也面临着利润增长乏力和现金流净额下降的挑战。这可能意味着公司需要在未来的经营活动中更加注重效率和成本控制,以保持持续的盈利能力。

对于投资者而言,中国电建作为水电行业的龙头企业,具备强大的市场地位和技术优势。然而,投资决策应充分考虑公司的财务状况和行业发展趋势,关注公司如何应对现金流压力以及提升利润水平的策略。在此基础上,投资者可以根据自身的风险偏好和投资目标,做出理性的投资选择。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。