微博

微博【BT财报瞬析】沐邦高科2023三季报:多元化布局下的财务成果与挑战

沐邦高科(股票代码:603398)是一家在光伏与玩具行业均有深入布局的上市公司。2023年三季报显示,公司在光伏领域紧跟全球产业发展趋势,特别是大尺寸硅片和N型高效电池片的技术进步,以迎合市场对高效、可持续能源的需求。同时,在玩具领域,沐邦高科积极把握中国国民经济增长及社会消费品零售额上升的机遇,预计随着家庭消费支出的增加,内销市场将为玩具业务带来新的增长动力。

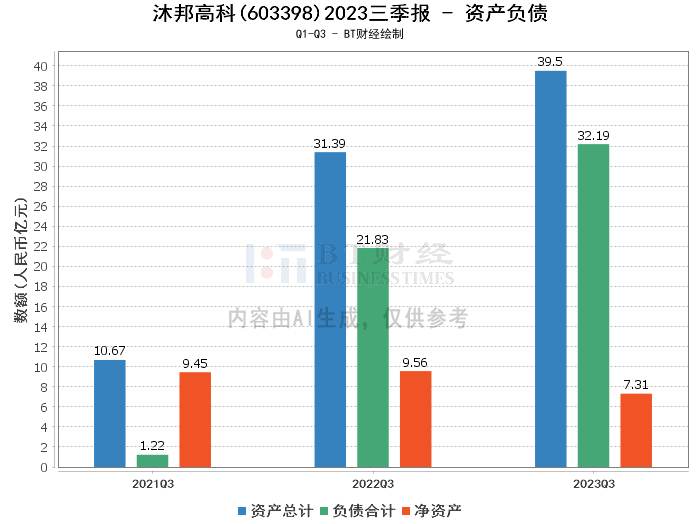

从资产负债表来看,沐邦高科的总资产由上年度末的31.77亿元增长至39.5亿元,增长率达到24.32%。负债合计也从24.61亿元上升至32.19亿元,净资产则小幅增长,从7.16亿元增至7.31亿元。资产负债率有所上升,从77.46%增至81.49%,这可能反映了公司为扩大生产规模和市场份额而增加的财务杠杆。

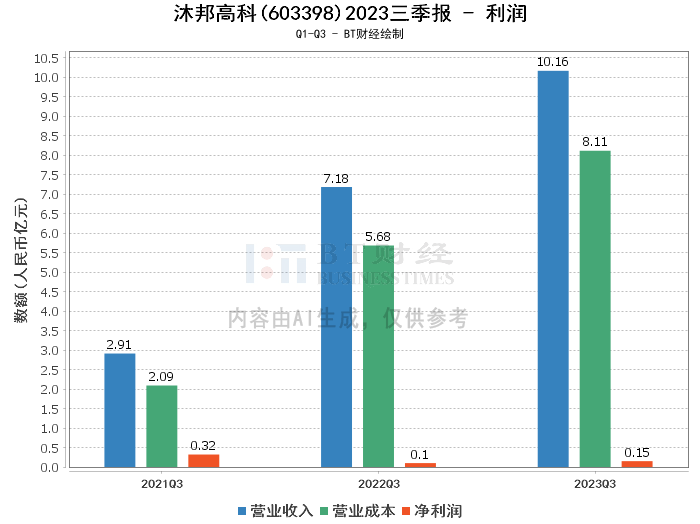

在利润表现方面,沐邦高科的营业收入从上年同期的7.18亿元增长至10.16亿元,增长率为41.65%,主要得益于子公司豪安能源的营业收入增加。营业成本也随之增长,从5.68亿元上升至8.11亿元,增长率为42.66%,这也是由豪安能源的成本增加所致。尽管成本有所上升,公司依然实现了净利润的增长,从上年同期的1036.89万元增至1508.66万元,增长率为51.37%。

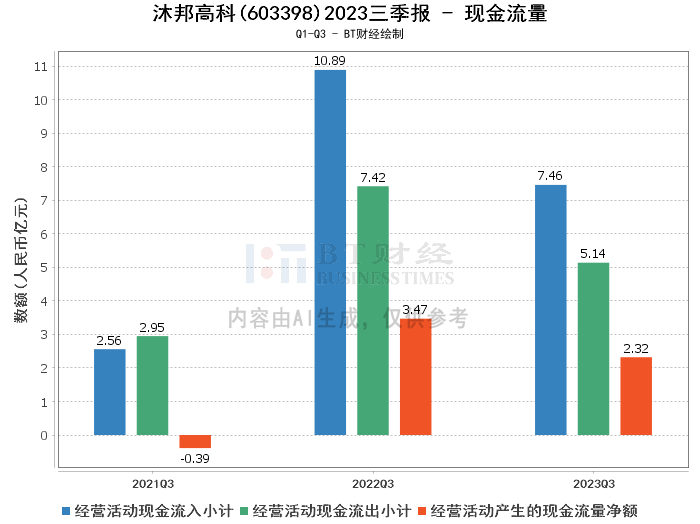

现金流量方面,沐邦高科的经营活动产生的现金流量净额有所下降,从上年同期的3.47亿元降至2.32亿元。这一变化可能与经营活动现金流入的减少有关,从10.89亿元降至7.46亿元,而现金流出则从7.42亿元降至5.14亿元。

综合来看,沐邦高科的总体经营状况显示出积极的增长迹象,尤其是营业收入和净利润的增长表明公司在市场上的竞争力有所提升。然而,资产负债率的上升和现金流量净额的下降也提示了公司可能面临的财务风险和现金流管理的挑战。

对于投资者而言,沐邦高科的财报数据反映了其在光伏和玩具两大领域的稳健发展。投资者在考虑投资沐邦高科时,应综合考量公司的成长潜力、行业趋势以及财务健康状况。同时,关注公司应对资产负债率上升和现金流量变动的策略,也是评估其长期投资价值的重要因素。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。