微博

微博【BT财报瞬析】中芯国际2023三季报:盈利能力与现金流挑战下的稳健前行

中芯国际(股票代码:688981),作为中国大陆集成电路制造业的领军企业及全球领先的晶圆代工厂商之一,一直是投资者关注的焦点。公司不仅提供从0.35微米到FinFET各个技术节点的晶圆代工服务,还提供设计服务、IP支持以及光掩模制造等一站式服务。中芯国际以其强大的研发能力、成熟的供应商管理体系和完善的供应链安全体系,在全球集成电路产业中占据了重要地位。

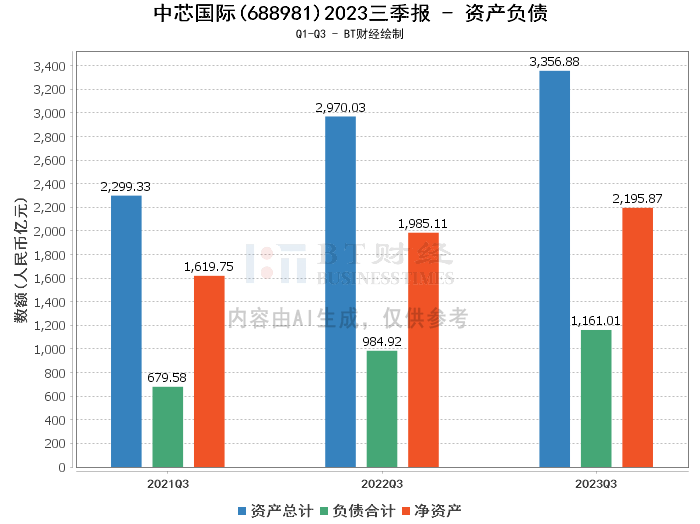

从资产负债的角度来看,中芯国际在2023年三季度末的总资产达到了3356.88亿元,较上年度末的3051.04亿元有所增长。负债合计也从上年度末的1033.99亿元增加到了1161.01亿元。净资产从2017.05亿元增长至2195.87亿元。资产负债率略有上升,从33.89%增至34.59%,显示出公司资本结构的轻微变化。

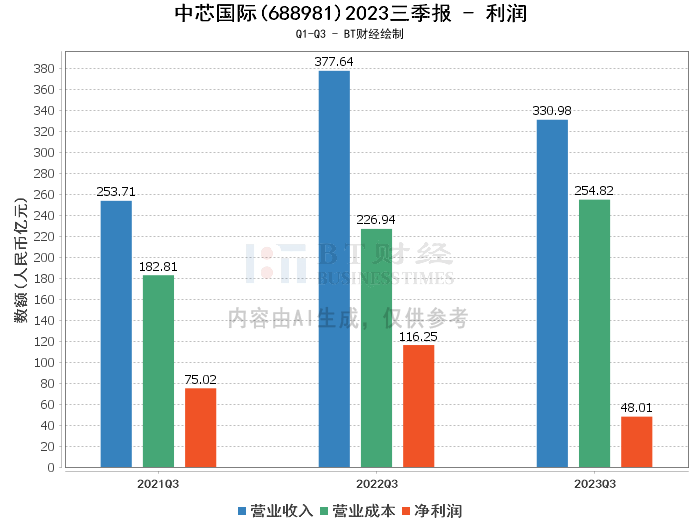

在利润表现方面,中芯国际的营业收入从上年同期的377.64亿元下降至330.98亿元,营业利润和净利润也分别从上年同期的117.8亿元和116.25亿元显著下降至51.65亿元和48.01亿元。毛利率和净利率分别从上年同期的39.9%和30.78%下降至23.01%和14.51%,净资产收益率(ROE)亦从上年度末的6.45%下降至2.28%。这些变化主要是由于晶圆销售量的同比减少和产能利用率的下降所致。

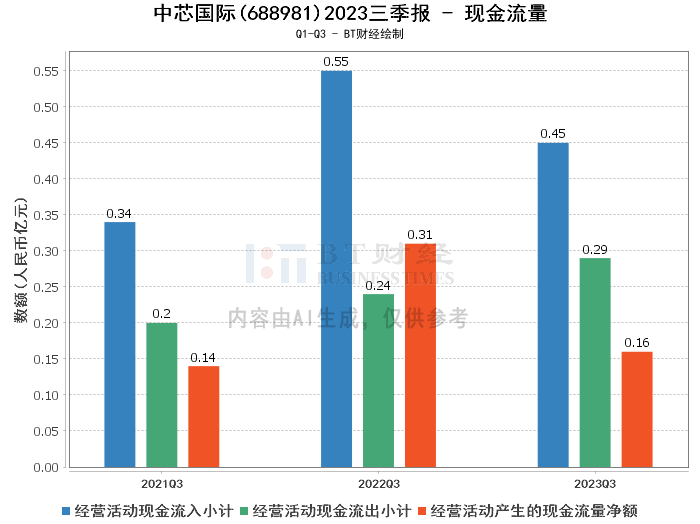

现金流量方面,中芯国际的经营活动产生的现金流量净额从上年同期的311.60亿元减少至163.48亿元,这一变化主要是由于销售商品收到的现金同比减少。经营活动现金流入小计和现金流出小计分别为449.95万元和286.48万元,与上年同期相比,现金流入有所减少,而现金流出有所增加。

综合来看,中芯国际在2023年三季度面临了一定的挑战。尽管总资产有所增长,但营业收入、营业利润和净利润的下降,以及现金流量净额的减少,均反映出公司在盈利能力和现金流管理上遇到了一些困难。这些困难主要与晶圆销售量的减少和产能利用率的下降有关。

对于投资者而言,虽然短期内中芯国际的财务表现可能不尽如人意,但考虑到公司在集成电路产业的重要地位以及其长期的技术积累和市场拓展能力,投资者可能需要更加关注公司的长期发展潜力和行业趋势。同时,关注公司未来的经营策略调整和市场需求变化,以及其对盈利能力和现金流状况的影响,将是投资决策的重要考量因素。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。