微博

微博【BT财报瞬析】长远锂科2023三季报:面临挑战,稳健前行

本财报公告时间:2023-10-27 17:14:00

长远锂科(股票代码:688779)是一家专注于高效电池正极材料研发、生产和销售的企业,主要产品包括三元正极材料、磷酸铁锂正极材料、钴酸锂正极材料等。公司自2011年进入三元正极材料领域,是国内最早从事相关研发和生产的企业之一,并具备了三元正极材料的量产能力。

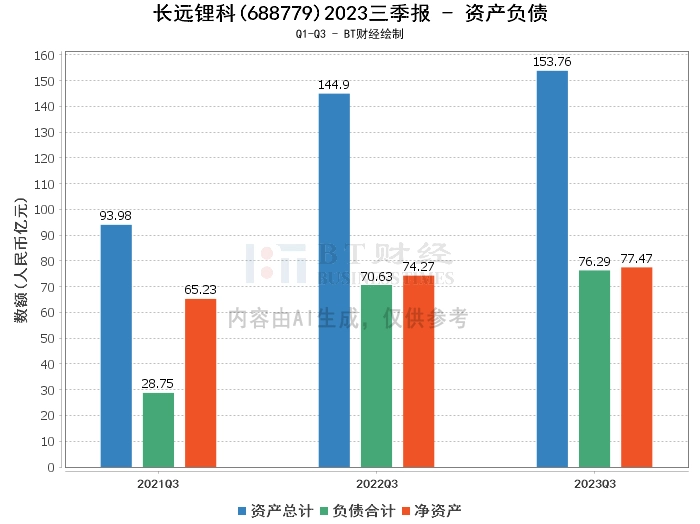

首先,从资产负债方面看,2023年三季度,长远锂科的总资产为153.76亿元,相比上年度末的176.57亿元减少了12.92%。负债合计为76.29亿元,相比上年度末的95.36亿元减少了20.01%。净资产为77.47亿元,相比上年度末的81.21亿元减少了4.61%。资产负债率为49.62%,相比上年度末的54.01%有所下降。

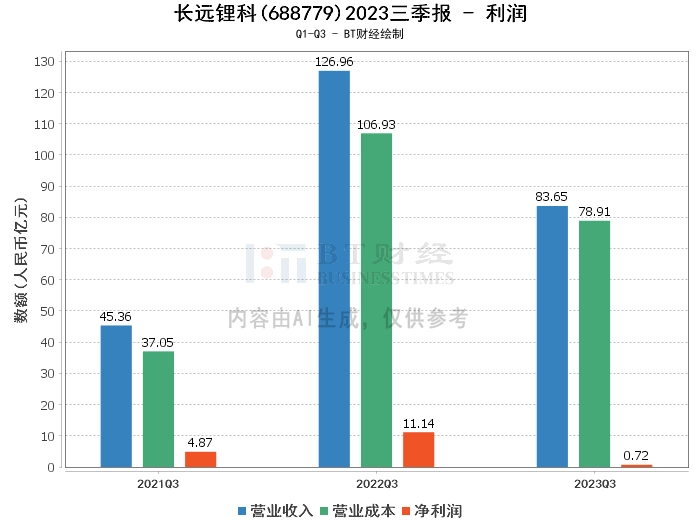

其次,从利润方面看,公司2023年三季度的营业收入为83.65亿元,相比上年同期的126.96亿元减少了34.11%。营业利润为6956.13万元,相比上年同期的13.72亿元大幅下滑。净利润为7223.6万元,相比上年同期的11.14亿元减少了93.51%。毛利率为5.67%,相比上年同期的15.78%有所下降。净利率为0.86%,相比上年同期的8.77%大幅下降。净资产收益率(ROE)为0.91%,相比上年度末的15.96%大幅下降。

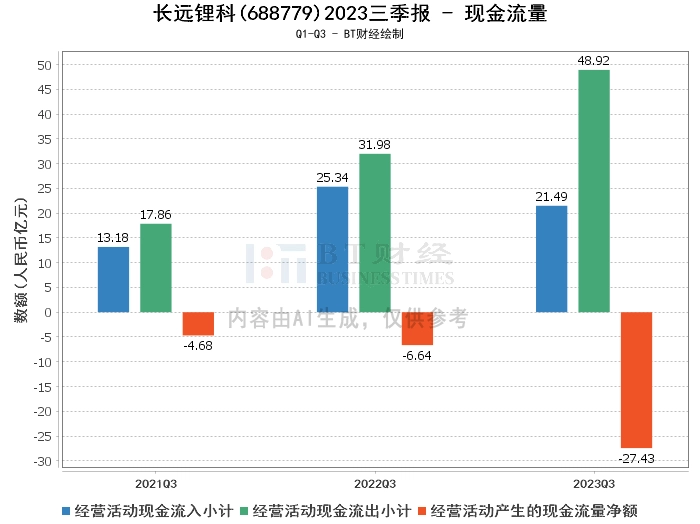

再次,从现金流量方面看,公司2023年三季度经营活动现金流入小计为21.49亿元,相比上年同期的25.34亿元有所减少。经营活动现金流出小计为48.92亿元,相比上年同期的31.98亿元有所增加。

综上所述,长远锂科在2023年三季度面临了一些挑战。由于上游原材料价格大幅波动,公司产品销售单价下降;同时,下游需求放缓,公司订单量减少,导致营业收入下降。此外,公司给予下游客户一定的付款信用期,而主材供应商整体付款信用期较短,由于上下游收付款信用周期的差异,导致公司经营性现金流出大幅增加,经营活动现金净额减少。

尽管如此,长远锂科依然具有一定的竞争优势。公司在三元正极材料领域具有先发优势,并成功进入了主流锂电池生产企业的供应商体系。此外,公司还通过全资子公司金驰材料实现了三元前驱体、正极材料一体化布局,全面掌握了产业链核心环节,具备产业链价值分割和话语权优势。

投资建议:虽然长远锂科在2023年三季度面临了一些挑战,但公司依然具有较强的竞争优势和发展潜力。投资者应关注公司的长期发展趋势,而不是短期的经营困难。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。