微博

微博【财报深度解读】蜜雪冰城,包装材料才是好生意?

作 者 | 梦萧

正文共计4399字,预计阅读时长11分钟

近期蜜雪冰城再度传出登陆港股的消息。

据《北京商报》报道称,蜜雪冰城或计划明年在香港进行IPO,筹资约10亿美元。对此蜜雪冰城相关负责人表示,对网传消息不予置评。虽然蜜雪冰城对此不予置评,但是上市似乎已经水到渠成。

此前,蜜雪冰城曾于2022年9月22日递交招股说明书,计划登陆深交所主板,拟募集64.96亿元。但再无最新进展,随后蜜雪冰城传出变道港交所上市。

目前,蜜雪冰城已经成为全球第四大连锁品牌,门店数量达到2.5万家,仅次于肯德基、麦当劳和赛百味。甚至在日本、韩国等11个国家拥有3100家海外分店。

港股会成为“雪王”的落脚地吗?

门店管理仍需加强

过去十年,蜜雪冰城的门店翻了100倍。其实蜜雪冰城这些“套路”加盟店也心知肚明,在加盟店赚钱的情况下,可以掩盖问题,一旦加盟店亏损,或产生直接矛盾,而加盟店属于自负盈亏模式,加盟店会因选址以及管理等不同因素影响,以及同行的“内卷”竞争甚至蜜雪冰城自身门店的竞争,部分加盟店亏损是在所难免的。

加盟店就如同蜜雪冰城的B端客户,加盟商越多,蜜雪冰城的营业收入就越高。但加盟商一旦亏损或者管理不善,对蜜雪冰城的品牌力就会造成难以修复的影响。

(蜜雪冰城门店变化图)

早在2021年,蜜雪冰城就被爆存在多种食品安全问题,登上了热搜话题第一。其中被曝用隔夜食材,也引来市场的关注。黑猫投诉平台上关于蜜雪冰城的投诉有5600条,大部分和食品安全有关。有市场分析人士认为这或是影响蜜雪冰城去年上市成功的一大原因。蜜雪冰城不是不想好好管理加盟店,但如此庞大的加盟店很难保证每家加盟店都能做到整洁卫生且符合食品安全要求。从逐年提高的闭店率或可见一斑,数据显示,蜜雪冰城闭店率由2020年的2.5%上升到2021年的2.9%。闭店率虽仍处低位,却呈现增长趋势。

胜度企业管理咨询有限公司合伙人陈小东分析认为,加盟店难管理,当年如家就是因为加盟店的卫生条件影响了自身的品牌,甚至直接影响了其上市进程,“相对于直营店,加盟店虽然不需要品牌商投入太多的资金,但由于不受母公司严格管控,其在食品安全、库存管理等方面带来的风险可能数倍于直营店。”但对蜜雪冰城来说,加盟店才是其主要力量,直营店的数量几乎可以忽略不计。

对此,蜜雪冰城也坦诚存在较大的管理风险。在招股书中也进行了风险提示,表示自身生产经营链条长、管理环节多,会存在管理疏忽以及不可预见的因素导致产品质量问题。

食品安全问题是餐饮企业的生命线,也是投资者最为看重的一个环节。食品安全成为餐饮行业的重中之重,只有向资本市场解释清楚自身如何降低风险,做出哪些风险防范,让投资者确认不会爆发行业风险,投资者才能放心。”投资人刘波认为餐饮企业的食品安全问题是影响投资者信心的关键所在。

利好消息是,因为蜜雪冰城的供应商模式,其本身负债率逐年下降,目前负债率仅为22%,处于行业低位,成为上市一大加分项。这得益于供应商模式带来持续不断的现金流入,即便是近两年快速扩张,也并未对其带来较高的负债,只是使经营现金流相比净利润的比值有一定下降。

至于蜜雪冰城二度冲击港股IPO,成功的关键还是在于门店管理,监管到位,提升食品安全意识,成为张红超、张红甫两兄弟亟须解决的头等大事。一旦上市成功,张红超、张红甫两兄弟的身价或将超越奈雪的茶创始人彭心、赵林夫妇。蜜雪冰城估值一度高达650亿元,而张红超、张红甫两兄弟持股分别为42.78%,两人合计持股达85.56%,其清晰的股权结构,也成为蜜雪冰城的又一大加分项。

3年2.2万门店的扩张

蜜雪冰城的营收、净利都很可观。2019年至2021年,蜜雪冰城实现营收依次为25.66亿元、46.8亿元、103.51亿元,净利润分别为4.42亿元、6.30亿元和19.12亿元。2022年,蜜雪冰城没有正式公布净利润,但从总营收202亿元中,以前三年17.2%、13.5%和18.5%净利率平均值计算,2022年蜜雪冰城的净利润约在30亿元。

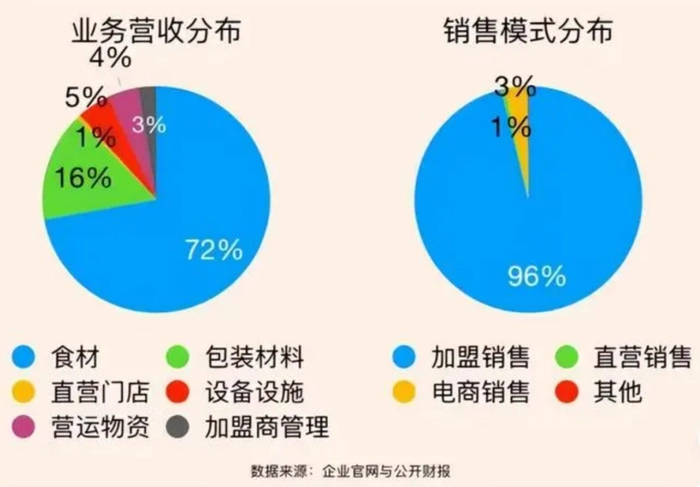

仔细分析蜜雪冰城的营收构成,会发现一个奇怪的问题,以2022年一季度营收数据为例,蜜雪冰城营收24.34亿元,净利润3.9亿元。具体业务为:食材销售实现营收17.56亿元,包装材料营收为3.78亿元,设备设施销售为1.16亿元,营运物资及其他收入1.05亿元,加盟商管理收入为0.64亿元,直营门店营收为0.14亿元。直营店门店的收入几乎可以忽略不计。这和一般餐饮企业直营门店为主的模式完全不同,蜜雪冰城奉行的是“直营连锁为引导,加盟连锁为主体”。

此种策略下,蜜雪冰城的门店数增长迅猛,天眼查数据显示,三年前蜜雪冰城的门店数只有10000家,也是当时新茶饮品牌中第一家且是唯一一家门店过万的品牌。但在短短三年内,蜜雪冰城的门店总数突破3.2万家,三年多出2.2万家,平均每日增加门店超过20家,这在新茶饮品牌中难觅敌手。

超高的门店数为蜜雪冰城带来不俗的收益,根据弗若斯特沙利文数据显示,蜜雪冰城2022年的营收达202亿元,在整个新茶饮市场中排名第一,高于第二名古茗63亿元、超出第三名茶百道69亿元。但蜜雪冰城的高营收是建立在庞大的门店总数的基础上,其单店营收能力一般,以2022年数据计算,平均单店产出为63万元,同期茶百道的单店产出为66万元,而2021年茶百道的单店产出一度高达71.8万元。

如果按销售模式来分,蜜雪冰城加盟店的贡献最大,当期营收达23.4亿元,占总营收的96%,直营门店以及电商销售加上其他总计才占4%,可见蜜雪冰城是家以加盟为主的连锁模式。

投资人史保刚认为蜜雪冰城蜜最大的优势是其商业模式,“表面上看蜜雪冰城是家奶茶企业,但实际上他根本不是奶茶企业,而是一家奶茶产品的供应商企业,其大部分的盈利来自于自身的供应链,具有奶茶产品研发、生产、物流销售完整的产业链。”

农村包围城市的战略

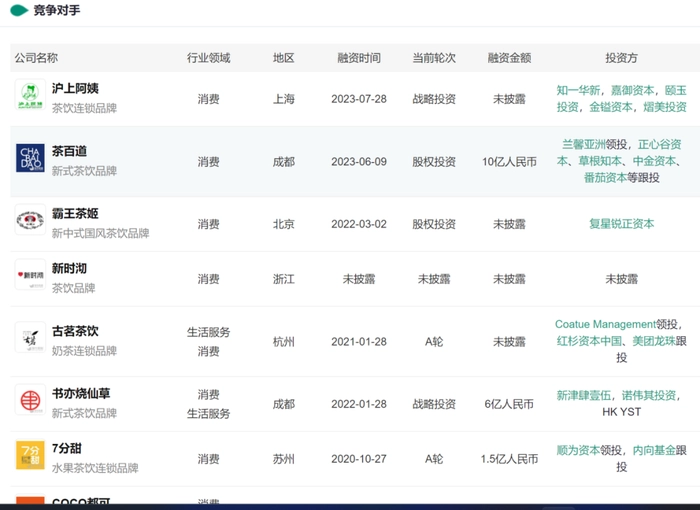

目前新茶饮品牌遍地开花,同类品牌多达数十种,烯牛数据显示,蜜雪冰城的主要竞争对手有沪上阿姨、乐乐茶、喜茶、奈雪的茶、茶百道、古茗等等。

同样都是新茶饮品牌,但蜜雪冰城是第一家门店突破一万家,现在同样以3.2万家门店数量遥遥领先。其根源在于“农村包围城市”的战略。

BT财经发现蜜雪冰城的下沉路线明显,和奈雪的茶以及喜茶这样的高端茶饮品牌相比,蜜雪冰城的门店在三四线城市居多,这些城市门店数量占门店总数的60%以上,县城市场以及乡镇市场占门店总数的40%,这和蜜雪冰城自身产品的定价偏低有关,两元一个的甜筒成为蜜雪冰城的招牌,5元6元的拿铁以及3元4元一杯的奶茶成为低端市场的霸主。

皖北一家加盟店负责人高磊(化名)表示,房租成本和较低的人力成本让其加盟店收入还算满意。“虽然和一二线城市相比,收入会有一定影响,但同样乡镇有庞大的人口基数,竞争力也不大,能够覆盖范围更广,加上客单价偏低,适合消费能力不太强的三、四线和以下城市。”

依靠这种可以迅速复制的模式,蜜雪冰城的门店总数成功占据新茶饮市场第一。并把这种成功模式复制到海外,2018年越南河内第一家门店开设后,四年左右的时间,在日本、韩国、泰国甚至澳大利亚等11个国家,相继开设了3100家门店。

“我认为蜜雪冰城的迅速扩张关键在于它的低价,相比奈雪的茶和喜茶动辄20多元的客单价,蜜雪冰城的客单价仅为6元,且这些年一直没有提价,在门店迅速增加的时期,正是国内疫情期间,消费者的消费能力受到极大影响,而蜜雪冰城低客单价则填补了这一市场空白。”高磊表示很多茶饮品牌重视高端市场,而忽视了低端市场,这给蜜雪冰城的发展带来了良机。

但竞争对手同样看到下沉市场的巨大商机,“内卷”开始出现,就连奈雪的茶和喜茶这些原本走高端路线的品牌,也开始放下身段进军下沉市场,其他如书亦烧仙草、乐乐茶等也在加盟政策方面做出升级及倾斜,以抢占更多下沉市场。目前在门店数量上虽不能对蜜雪冰城构成直接威胁,也对蜜雪冰城产生巨大影响,竞争加剧导致蜜雪冰城的毛利率下滑。招股书显示,2019年至2022年一季度,蜜雪冰城毛利率分别为35.95%、34.08%、31.73%和30.89%。其毛利率已经呈不断下滑趋势。

不赚加盟费赚供应链的钱

目前蜜雪冰城拥有门店3.2万家,如何管理这些门店就是一件艰难的事情。上文所述,蜜雪冰城本身是家供应链企业,主要客户为加盟店,也就是说蜜雪冰城本身的主要客户并不是消费者,众多加盟店才是蜜雪冰城的主要“金主”。但蜜雪冰城有别于传统加盟店模式,传统加盟店主要依靠收取加盟费,或加盟门店经营利润返点赚钱。而蜜雪冰城不要经营返点,并且加盟费门槛极低,按城市级别(县级、地级、省会)分别为7000元/年、9000元/年、1.1万元/年,加盟费营收仅占其总营收的2%左右。

但蜜雪冰城加盟商是自负盈亏,蜜雪冰城不用付出租金、人工等成本,只需要承担总部有限的管理费用和销售费用,而扣除这些费用后,以招股书显示的营收和净利润计算,其净利率达18%左右。

蜜雪冰城门店的食材必须从总部采购,这是加盟的前提。从蜜雪冰城招股书上可以看出,蜜雪冰城产品多样,从奶昔粉到奶茶粉再到各种果酱一应俱全,其他相应设备和材料也需从蜜雪冰城采购,尽管成本偏低,但对数万家加盟店来说,每一家少赚一点,对蜜雪冰城来说都是笔极大的收入。

以吸管为例,2021年,蜜雪冰城仅靠售卖吸管就收入3.06亿元,占全年营收的2.96%。以吸管的平均单价为0.1元/根推算,蜜雪冰城2021年吸管卖了30.6亿根,而蜜雪冰城采购吸管的单价是0.08元/根,尽管每根吸管的差价只有2分钱,但蜜雪冰城2021年单纯靠吸管就可以净赚6120万元。再以杯子为例,2021年蜜雪冰城卖出约35亿个杯子,以市场价0.3元计算,这一项收入10.5亿,占蜜雪冰城全年营收的10.2%。

吸管等包装材料很赚钱,但却不是蜜雪冰城最主要的营收,主要营收来自食材。从2022年一季度蜜雪冰城营收构成来看,食材营收为17.56亿元,占比高达72.16%,吸管等包装材料的营收为3.78亿元,占比仅为15.55%,这项营收在2021年为17.8亿元,营收占比为17.19%,今年第一季度占比有所下滑,但食材的占比却由去年的69.89%提升自72.16%,可见食材才是蜜雪冰城营收的最主要来源。

目前,新茶饮赛道除了2021年6月奈雪的茶成功上市之外,还未有第二家上市公司,如今,蜜雪冰城已经走到资本市场的大门口,基本面较好,业绩增长,在新茶饮赛道越来越卷的当下,蜜雪冰城谋求上市是水到渠成的事。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com