微博

微博【财报深度解读】小鹏,为翻盘做好准备?

作 者 | 碣石

正文共计4057字,预计阅读时长11分钟

小鹏内部正在进行一场“大手术”。

国庆假期结束后的首个周一,小鹏汽车内部宣布,采购部门负责人停职,多名员工配合调查,涉及多个层级,并且有警方介入。

对此,小鹏汽车回应:是正常的反腐倡廉行为,对于腐败行为,发现一起、纠错一起,绝不姑息,此次事件涉及面小,不影响商务、生产环节。

就在反腐风暴开展前,小鹏汽车刚刚交出中报业绩成绩单,在2023年上半年,其经营业绩似乎不那么理想,营业收入与净利润,双双出现了下滑。

其实,小鹏汽车的颓势,并非发生在最近,早在两年之前,作为“蔚小理”中的一员,小鹏就与蔚来、理想有了差距,并越发赶不上对手。

之所以会在“新势力”中掉队,似乎源于其发布的小鹏G9销量上不够亮眼,而在产品调整的同时,小鹏汽车创始人何小鹏,也在进行人员、以及组织架构调整,来帮助小鹏走出危机。不过,在危机四伏的背后,小鹏汽车的技术储备,成为其经营优势,而与大众、滴滴的合作,似乎也缓解了小鹏汽车的压力。

如今,新能源汽车市场前景广阔,行业内竞争对手众多,想要在未来市场中,持续占据有利地位,除了优化内部架构之外,小鹏汽车要做的,似乎还有很多。

小鹏掉队“蔚小理”

财报显示:2023年上半年,小鹏汽车实现营收91亿元,同比下降38.9%;实现净利润负的51.4亿元,同比下降16.8%。其中,汽车销售收入79.4亿元,与去年同期的139.4亿元相比,同比减少了43%。

与此同时,在2023年上半年,小鹏汽车毛利率为负的1.4%,相比去年同期的11.6%,减少了13个百分点;其中,汽车毛利率为负的5.9%,相比去年同期的9.7%,减少了15.6个百分点。

在汽车交付数量上,截至2023年上半年,小鹏汽车共交付新车41435辆,相比去年同期的68983辆,减少了39.9%。

可以看出,2023年上半年的小鹏汽车,经营业绩称得上惨淡,不仅营收和净利润下滑,其毛利率和汽车交付数量,也出现了大幅下降。

不仅如此,小鹏汽车经营上的惨淡业绩,也给公司的股价带来了影响。

目前,小鹏汽车的港股股价,约为65港元,与两个月前的95港元股价相比,跌去了大概30港元,港股市值约1130亿港元。

另一边,如今其美股股价约为16美元,相比两个月前的23美元,下跌了大概7美元,美股市值约为140亿美元。

值得一提的是,作为新势力造车中的一员,小鹏汽车与蔚来、理想的差距,似乎正慢慢加大。

财报显示:2023年上半年,蔚来、理想分别实现营收194.48亿元、474.4亿元,分别同比增长负的3.74%、159.31%。

除此之外,在资本市场上,蔚来、理想的港股市值,分别约为1130亿港元、2790亿港元;两者在美股市场上,市值分别约为140亿美元、350亿美元。

而在新车交付数量方面,根据财报显示:2023年上半年,蔚来完成汽车交付54561台,理想完成汽车交付139117台,同比增长130.3%;截至2023年6月30日,蔚来累计交付汽车344117台,理想累计交付汽车396451台。

可以看出,作为“蔚小理”中的一员,小鹏汽车与蔚来、理想之间,似乎渐渐有了差距,不论是营收还是交付数量,都与前两者有了差距。

小鹏汽车的颓势,其实早有征兆。财报显示:在2022年,小鹏汽车实现营收268.55亿元,同比增长27.95%;实现净利润负的91.39亿元,同比下降87.92%。

而在2021年,小鹏汽车实现营收209.88亿元,同比增长259.12%;实现净利润负的48.63亿元,同比下降78.01%。

对比蔚来、理想两位竞争对手。财报显示:蔚来在2021年、2022年,分别实现营收361.36亿元、492.69亿元,分别同比增长122.27%、36.34%;分别实现净利润负的105.72亿元、负的145.59亿元,分别同比下降88.43%、37.71%。

另一边,理想在2021年、2022年,分别实现营收270.1亿元、452.87亿元,分别同比增长185.59%、67.67%;分别实现净利润负的3.21亿元、负的20.12亿元,分别同比下降111.96%、525.97%。

可以看出,与蔚来、理想相比,小鹏汽车的营收规模,已经与前两者有了差距,而在营收增长速度上,也不及蔚来、理想。

产品为何不能打?

同为造车新势力,与蔚来、理想相比,小鹏汽车之所以逐渐掉队,似乎源于产品上的失利。

就在一年之前,作为一款中大型SUV,售价30多万元的小鹏G9问世,虽然在配置上有很多亮眼之处,但是因为其价格偏高,导致销量始终不够理想,月均销量不到1000台。

反观竞争对手们,蔚来发布的ES6、EC6,理想发布的L9、L8、L7,特斯拉的Model Y,以及问界的M5、M7等产品,都对小鹏G9产生了冲击,在更吸引人的功能、更亮眼的设计、更高的性价比面前,小鹏G9显得优势不明显。

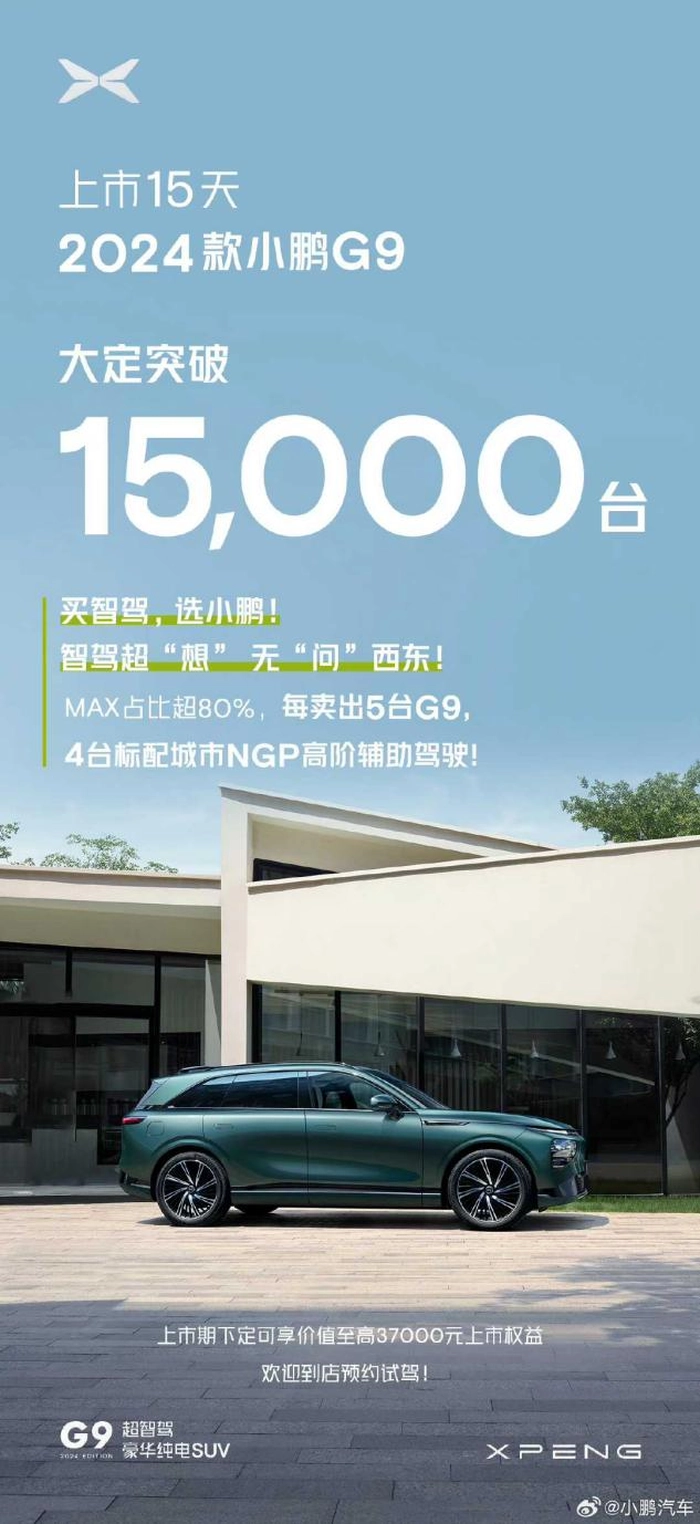

不过,如今的小鹏汽车,似乎找到了失败的原因,对2024款小鹏G9进行了降价、升级处理,将新款小鹏G9的价格,平均调低了5万元,并对内饰等部分进行了升级。

性价比的提升,立刻取得了效果,2024款小鹏G9上市后,15天大定突破15000台。在喜报上,小鹏汽车还打出:智驾超“想”、无“问”西东,似乎在向对手理想、问界喊话。

不过,对于2024款小鹏G9,也有人发出质疑,认为对一年前上市的车型降价、升级,小鹏的动作还是有些迟了;另一边,由于2024款小鹏G9,在小鹏G6发布不久后上市,也让一部分小鹏G6车主,认为自己遭到了背刺。

除了针对产品的改动,小鹏汽车在人员、组织架构等方面,也进行了大刀阔斧的改革。

比如,在二季度财报会上,何小鹏公开表示:“可能大家没有想到,去年小鹏上市公司的财报有12位高管,在今天还剩下来的高管只有2位。我们从3个人开始创业,到了2020年大概千人级别的规模,到了2022年2万人级别的规模,发展得非常快,但是也碰到了很多问题,最后的问题是什么?一定是在人。”

针对公司人的问题,何小鹏确实做出了行动,仅仅在最近几个月,就有多名小鹏高管离职。

比如今年8月,小鹏汽车自动驾驶副总裁吴新宙离职,加入了科技公司英伟达,担任全球副总裁职位,直接向黄仁勋汇报。

而在今年6月,小鹏汽车互联网中心副总经理刘凡凡,被爆已加入蔚来汽车,担任导航与位置服务部门负责人。

与高管离开同时发生的,是新人的加入。2023年年初,原长城汽车二号人物王凤英,选择加入小鹏,并表示将在三年内,帮小鹏汽车实现年销量百万台,五年内市值达到1000亿美元。

除了在人事上进行调整之外,在公司的经营模式上,小鹏汽车也在作出改变。

和蔚来、理想采用全直营的模式不同,小鹏汽车的销售终端,分为直营和经销商加盟两种模式。其中,直营体系归属于小鹏汽车贸易公司;经销商加盟模式下的授权店,归属于用户发展服务中心。

直营加经销商的模式,帮助小鹏汽车在创立之初,快速拓展了销售渠道。截至2022年年底,小鹏汽车拥有门店349家,其中直营门店约占70%,反观蔚来、理想,同期分别拥有门店350家、209家。

但是,随着公司的发展,直营和经销商背后,两个团队间的利益冲突与内耗,似乎也变得愈发严重,价格不统一、互相抢单的问题,也影响了消费者的体验。

对此,小鹏汽车进行了内部调整,将背后的两个团队统一管理,将24个销售区域调整为12个,并淘汰效率低下的直营门店,扩大加盟经销商的门店规模。

降本增效、寻找外援

除了针对人员、架构的调整外,小鹏汽车为减少亏损,在成本控制上也下了功夫。

财报显示:2023年上半年,小鹏汽车销售成本92.3亿元,同比减少29.9%;研发开支为26.6亿元,同比增长7.1%;销售、一般及行政开支29.3亿元,同比减少11.4%。

可以看出,在成本开支等方面,小鹏汽车正在降本增效,减少销售及其他成本开支,并对研发进行进一步投入。

天眼查App显示:广州小鹏汽车科技有限公司,在知识产权方面,拥有商标信息253条、专利信息3064条、著作权信息127条。

同时,根据财报显示:截至2023年上半年,小鹏汽车共有员工14425名,其中研发人员5715名,占员工总数的40%。

不仅如此,逐渐掉队的小鹏汽车,还在积极寻找外援。

今年7月,大众集团发布声明,将对小鹏汽车进行战略投资,斥资50亿元人民币,购入了小鹏汽车4.99%的股份,并与其签署战略技术合作协议。

而在一个月后,小鹏汽车再次发布公告,与滴滴达成战略合作,未来将斥资58亿港元,收购滴滴智能汽车开发业务。

小鹏汽车眼花缭乱的操作,业绩确实有了改善,在2023年第三季度,小鹏汽车交付新车40008台,与今年二季度相比,环比增长72%。

而在2023年9月,小鹏汽车共交付新车15310台,环比增长12%,同比增长81%;其中,小鹏G6交付8132台。

与此同时,在2023年三季度,“蔚小理”成员中的蔚来,共交付新车55432台,同比增长75.4%;理想共交付新车105108台,同比增长296.3%。

如今,新能源汽车势头正猛,作为行业中的一员,小鹏汽车的市场空间,似乎十分广阔。

根据来觅数据发布的《新能源汽车投融市场报告》显示:2023年上半年,中国新能源汽车销量374.7万台,占全球销量的64.3%,同比增长44.1%,市场渗透率达28.3%。

但是,广阔的新能源汽车市场,也涌入了太多的竞争者。不论是同处造车新势力的蔚来、理想、问界,还是外来的特斯拉,或者是传统车企转型的长城、长安、吉利,都试图在市场中占据有利位置。

不论是经营业绩,还是交付数量,都不占优势的小鹏汽车,想要在竞争中脱颖而出,似乎还有很长的路要走。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com