微博

微博【BT财报瞬析】龙佰集团2023三季报:营业收入增长,净利润承压,资产负债表结构优化

龙佰集团(股票代码:002601)是一家总部位于河南焦作西部产业集聚区的大型多元企业集团,主要从事钛白粉、海绵钛、锆制品、锂电正负极材料等产品的生产与销售。公司的产品销往全球6大洲,100多个国家和地区。依托技术创新和高效的运营模式,公司不断提升产业服务人类社会的能力。

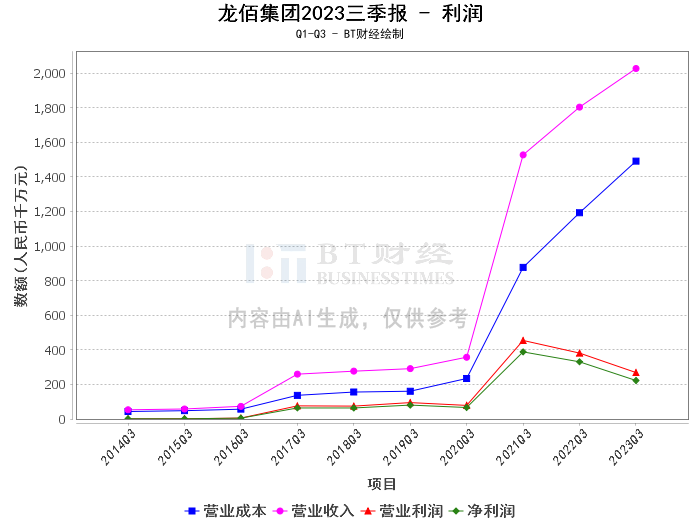

根据龙佰集团2023年三季报,公司年初至报告期末的营业收入达到2.03百亿,相比上年同期增长12.38%。这表明公司的主营业务收入保持了稳定增长,市场需求旺盛。然而,归属于上市公司股东的净利润为21.42亿,同比下降32.50%;扣除非经常性损益的净利润为20.57亿,同比下降33.65%。这可能意味着公司在成本控制、费用管理等方面存在一定的压力。

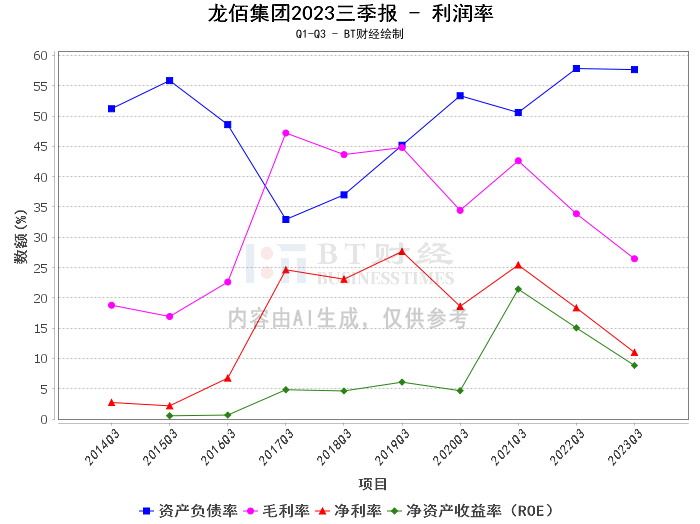

经营活动产生的现金流量净额为22.82亿,同比下降16.53%,表明公司的经营活动现金流入相对减少。基本每股收益为0.90元,同比下降36.17%,稀释每股收益为0.89元,同比下降36.88%,反映出公司的盈利能力有所下降。加权平均净资产收益率为9.88%,同比下降5.99个百分点,表明公司的盈利能力和资本运作效率有所下滑。

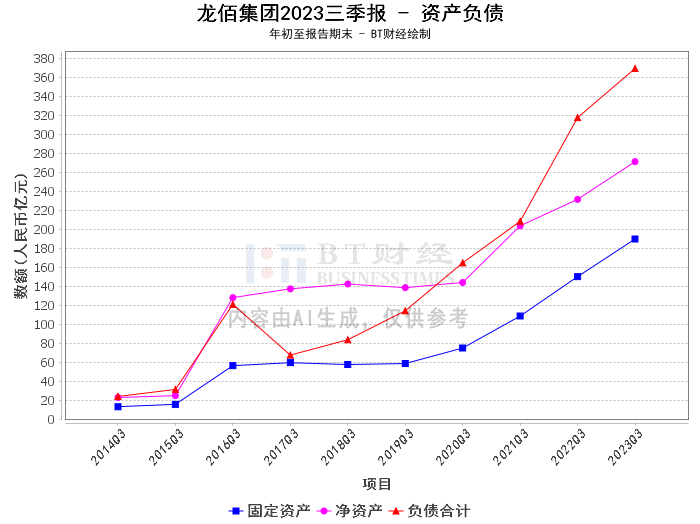

从资产负债表来看,公司总资产为6.41百亿,同比增长8.24%,归属于上市公司股东的所有者权益为2.33百亿,同比增长11.88%。这表明公司的资产规模和股东权益均有所增长,公司的经营规模在扩大。

在资产结构方面,公司的应收账款、应收款项融资、在建工程、其他非流动资产等均有所增加,主要系销量增加、项目投入增加、预付工程、设备款增加等原因所致。这反映出公司在扩大生产经营规模和提升生产能力方面的投入增加。

在负债结构方面,公司的应付票据、其他应付款、一年内到期的非流动负债、长期借款等均有所增加,主要系未到期商业承兑汇票增加、期末预收货款增加、期末一年内到期的银行借款增加、期末长期借款余额增加等原因所致。这反映出公司在资金筹措和运用方面的压力较大。

总的来看,龙佰集团在2023年三季度的经营情况呈现出收入增长、利润承压、资产负债表结构优化的特点。面对市场竞争和经营压力,公司需要进一步优化成本结构,提高运营效率,以提升盈利能力和现金流入。同时,公司也需要合理安排资金使用,优化资产负债结构,以保持良好的财务状况。对于投资者来说,需要关注公司的盈利能力和现金流情况,以及公司在市场竞争和经营管理方面的表现,以便做出明智的投资决策。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。