微博

微博【BT财报瞬析】皖通高速2023中报:营业收入、营业成本双降,净利润增长

皖通高速(股票代码:600012)是中国境内第一家在香港上市的公路公司,也是安徽省唯一的公路类上市公司。公司主要业务是投资、建设、运营和管理安徽省境内的收费公路。截至2023年6月30日,公司拥有的营运公路里程约为609公里,总资产约为21,926,546千元。

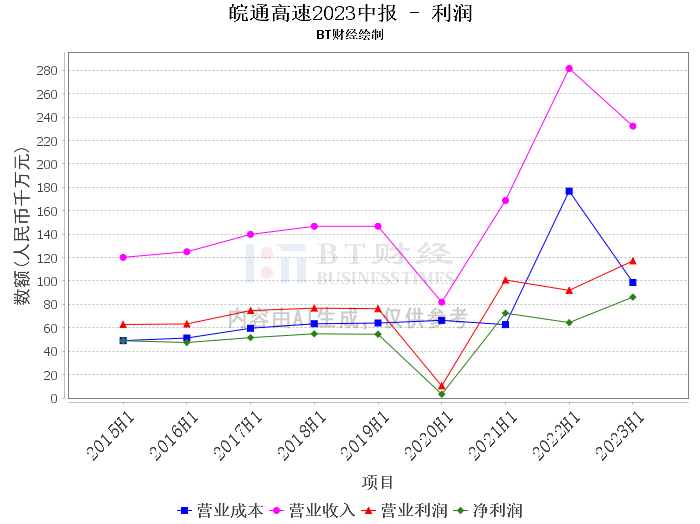

皖通高速2023年半年度报告显示,公司在报告期内实现了2,323,839千元的营业收入,其中通行费收入和建造服务收入是主要的收入来源。相较于上年同期的28.16亿元,营业收入有所下降。同时,营业成本也出现了减少,从上年同期的17.69亿元降至本报告期的9.88亿元。这两项数据的变动主要是由于本报告期确认宣广改扩建PPP项目建造服务收入和成本减少。

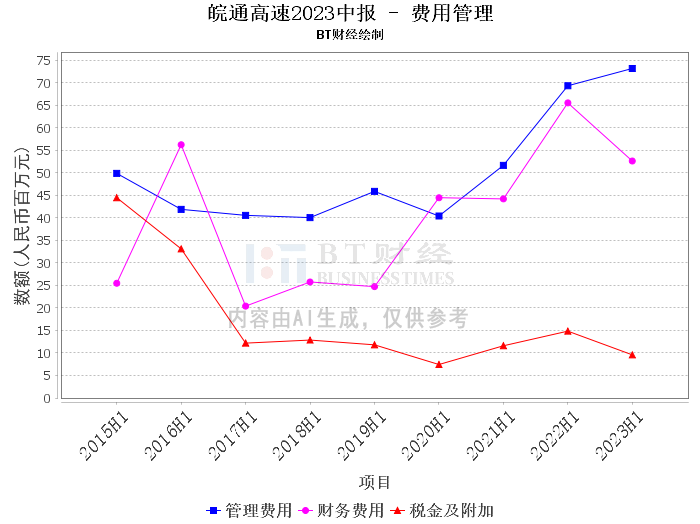

在费用方面,财务费用下降了19.70%,主要是因为宁宣杭公司股东借款转资本公积及LPR利率降低。公允价值变动收益下降了906.97%,主要是因为金安徽交控高速公路封闭式基础设施证券投资基金公允价值变动减少。所得税费用增长了12.34%,主要是因为利润增长。

在现金流方面,经营活动现金流量净额增长了31.74%,主要是由于通行费收入增加。投资活动现金流量净额增加,主要是由于宣广改扩建资本性支出减少。筹资活动现金流量净额减少,主要是由于借款减少。

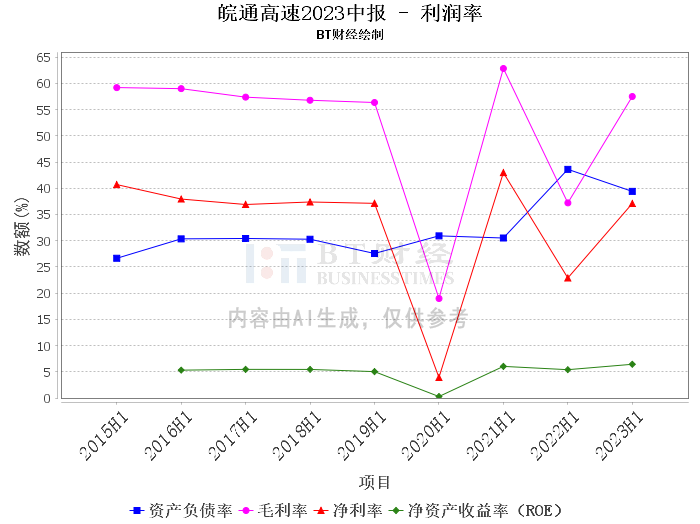

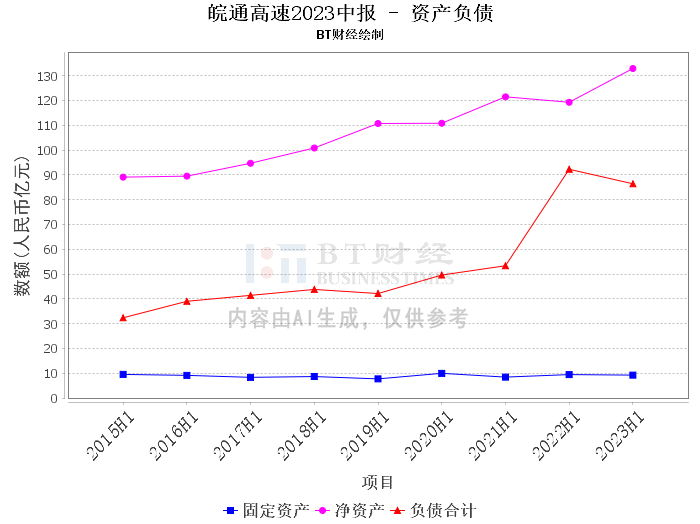

在资产负债状况方面,期末资产总计为2.19百亿元,期初为2.13百亿元。期末负债合计为86.38亿元,期初为77.99亿元。期末净资产为1.33百亿元,期初为1.35百亿元。资产负债率期末为39.4%,期初为36.61%。

在盈利能力方面,本报告期的毛利率为57.5%,上年同期为37.2%。净利率本报告期为37.09%,上年同期为22.89%。净资产收益率(ROE)本报告期为6.43%。营业利润本报告期为11.72亿元,上年同期为9.2亿元。净利润本报告期为8.62亿元,上年同期为6.45亿元。

总的来看,皖通高速2023年上半年的经营状况总体稳定,虽然营业收入和营业成本有所下降,但公司通过有效的成本控制,使得净利润实现了增长。同时,公司的现金流状况良好,经营活动产生的现金流量净额增长,显示出公司的盈利能力和现金流的稳定性。然而,公司的资产负债率有所上升,这也提示投资者需要关注公司的负债状况。对于投资者来说,可以继续关注皖通高速的经营状况和行业动态,以便做出更为明智的投资决策。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。