微博

微博紫晶存储涉嫌财务造假,中信建投慌不慌?

文丨无忌

BT财经原创文章

头图来源丨创客贴

广东紫晶信息存储技术股份有限公司(以下简称紫晶存储)发布公告称,因涉嫌信息披露违法违规,被证监会立案调查,并于 2022年11月18日收到证监会《行政处罚及市场禁入事先告知书》(处罚字[2022]167号),根据《事先告知书》认定情况,紫晶存储可能面临被强制退市的风险。

紫晶存储于2020年2月26日登陆资本市场,上市当天的涨幅达到269%,最高达86.59元/股。而如今不仅带星成为*ST紫晶存储,股价也跌至2.42元/股,上市三年不到,股价跌去97.2%,还因为重大违法而面临强制退市风险,紫晶存储到底怎么了?

中信建投慌不慌?

据公开信息显示,保荐机构原本的职责是确保上市企业符合上市条件,督导责任包括信息披露,以及督导发行人规范运作与信守承诺。

据业内人士介绍,保荐机构存在保荐责任期,这个责任期通常为两年,公司上市后,保荐人的核心责任包括两方面,一是继续履行其对发行人董事的尽职辅导义务。二是对上市公司的所有公开披露资料在公开披露之前履行尽职核查义务,确保上市公司信息披露符合真实、准确、完整和及时性要求。

但有些保荐机构对自身职责履行并不严谨,只要保荐企业上市就行,价格越高赚得越多,比如紫晶存储上市发行费用1.39亿元,保荐机构就赚了1.19亿元。这家机构就是中信建投。公开资料显示,中信建投主营业务包括投资银行业务、财富管理业务、交易及机构客户服务业务以及资产管理业务。

作为紫晶存储上市保荐机构,中信建投不仅辅助问题重重的紫晶存储成功登陆科创板,还在上交所的问询回复中,发表明确核查意见,被众多投资者称之为“打脸”,也引起投资者的愤怒。

紫晶存储财务造假东窗事发,曝出欺诈发行、财务造假面临被强制退市的大雷之后,中信建投才不得不出面发布致歉公告,该公告表示对紫晶存储财务事件造成的负面影响向社会各界致以深深的歉意,并且表示将在监管部门的指导下,督促紫晶存储履行信息披露义务,配合有关方面做好风险化解工作,积极保护中小投资者的合法权益,尽量减少该事件造成的不利影响。这份公告无法让投资者接受,因为只表达了歉意,而丝毫没有提及自身应该承担的责任,紫晶存储财务造假使得紫晶存储和中信建投都获取了相关利益,只有投资者遭受重大损失。

“现在的注册制没有对保荐机构进行有效约束,2-5%的跟投完全起不到约束作用,稍微抬高发行价,就羊毛出在羊身上让投资者的自身利益受损,我认为保荐券商的跟投不能低于10%。无论是保荐券商的跟投股份还是大股东的股份,在未解禁之前不得进行股权质押套现。”上述人士对现在的注册制表达了不满。

瀛聪律师事务所主任林仁聪对BT财经表示,如果企业是上市审批时财务造假,保荐机构才有责任。如果是上市后再造假,就很难追究责任。“证券法第一百九十二条,保荐人出具有虚假记载、误导性陈述或者重大遗漏的保荐书,或者不履行其他法定职责的,责令改正,给予警告,没收业务收入,并处以业务收入一倍以上五倍以下的罚款。情节严重的,暂停或者撤销相关业务许可。”

如果证监会能够查证中信建投在紫晶存储上市前知晓甚至参与其财务造假,形成欺诈上市,中信建投的1.19亿元收入,将会被没收,并会被处于最高5倍的罚款,最高处罚金额高达5.95亿元。公开数据显示中信建投,2021年营收298.7亿元,净利润102.4亿元,一旦被处于上限的罚金,就相当于全年1/17的净利润没了。

但林仁聪同时指出,中信建投最终承担的法律责任的可能并不大,可能性较大的是相关责任人被处罚。中信建投的2名保代刘能清、邱荣辉已因为紫晶存储违规担保的事项被上交所予以通报批评,或面临3万至30万的罚款。

大股东100%质押股权

紫晶存储财务造假或早有征兆,会计师事务所从致同换成容诚,再换成立信最后换成中喜,短期内四次更换会计师事务所,至于什么原因,是心照不宣的秘密。

即便这样频繁更换会计师事务所也没有给紫晶存储带来质的改变,反而让财报真实性“每况愈下”。紫晶存储不仅仅是频繁更换会计师事务所,连律师事务所也由广东恒益律师事务所更换为广东广信君达律师事务所。

上市一年左右的时间,紫晶存储就在2021年曝出涉嫌违规担保的丑闻,其涉嫌违规担保金额高达4.179亿元,目前已经出现紫晶存储担保资金被划扣或冻结的情况,造成紫晶存储确认预计负债和损失。紫晶存储也对相关金融机构发起诉讼,但进展如何并未披露。

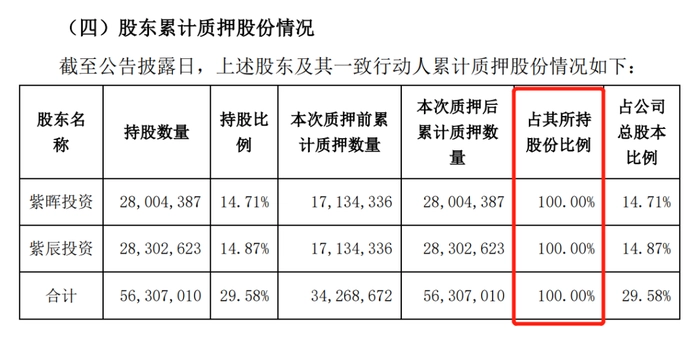

另外让投资者担忧的是,大股东的股权质押,按常理,大股东持有的股份有3年禁售期,也就是说持有的股份在三年内是无法出售的。但这些大股东以股权质押的方式来变现,比如大股东梅州紫辰、梅州紫晖5630.70万股早已经质押出去,而且是清仓质押。

2022年3月24日紫晶存储发布《关于控股股东质押股份的公告》,该公告显示紫晶存储控股股东梅州紫辰投资咨询有限公司(紫辰投资)、梅州紫晖投资咨询有限公司(紫晖投资)将合计持有的公司3426.87万股质押给黄大和。据悉,2022年2月,郑穆、罗铁威与黄大和签署借款合同,每人向黄大和借款8000万元,合计为1.6亿元。此次股权质押应和该借款合同有关,郑穆和罗铁威等于用还处于禁售期的股份套现了1.6亿元。

公开资料显示,紫辰投资系实控人郑穆100%持股之企业,持有股份2830.26万股,占公司总股本14.87%;紫晖投资系实控人罗铁威100%持股之企业,持有股份2800.44万股,占公司总股本14.71%。紫辰投资和紫晖投资为一致行动人,共同为控股股东,合计持有股份数量5630.70万股,占公司总股本29.58%

两天后,也就是2022年3月26日,紫晶存储再次发布控股股东质押股份的公告,截至3月26日,紫晖投资和紫辰投资已经质押了所有的股份。

该公告还称,作为紫晖投资和紫辰投资的实控人,郑穆、罗铁威未来偿还违规担保赔偿责任资金来源包括但不限于郑穆、罗铁威所有资产及其控制下的企业正常业务经营收益、投资收益、股票红利及其他收益等。

“大股东质押本身就会引起投资者的担忧,像紫晶存储这样大股东清仓质押的情况不太多见,这也引发投资者的大量撤离,紫晶存储股价持续下跌,这也是其中原因之一。”投资人刘波对紫晶存储两大股东清仓质押表示了不解,“上市已经融到了所需的资金,清仓质押,或说明自身对企业并不看好,结合紫晶存储后续曝出的财务造假问题,大股东才急于套现走人。”

被自己大股东“抛弃”的紫晶存储境况确实糟糕,截至2022年12月20日,紫晶存储逾期汇票票面金额合计1.89亿元,已兑付金额合计1982.68万元,仅占总金额的1/10左右,逾期未兑付金额高达1.7亿元。

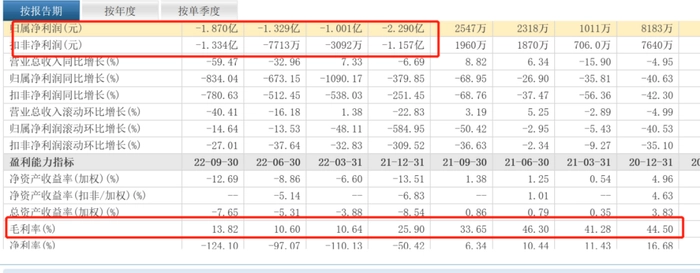

从目前紫晶存储4.6亿元的总市值来看,逾期汇票压力巨大。逾期后,紫晶存储可能会面临支付相关违约金、罚息等情况,这样一来,必将导致财务费用增加,进而对本期利润或期后利润产生一定影响。以最近报告期为例,2022年三季度紫晶存储营收1.540亿元,净亏损1.870亿元。2021年四季度至今,所有报告期内的净利润都是负值,说明紫晶存储面临较大经营压力,其毛利率由之前的40%左右,直接下跌到近4个报告期内的10%左右。

凭空消失的供应商

2020年2月26日上市成功的紫晶存储,在上市首年的财报就被出具了保留意见。在业内人士看来,年报出具保留意见表示其中风险已经很大。尚未产生收益就100%支付的预付款同样遭受广大投资者的严重质疑。

同为软件开发行业的陈晓东介绍说,软件开发协议的付款进度一般是,先付预付款然后是视进度的节点款和最终的验收款,很少有直接将预付款全部交付的。

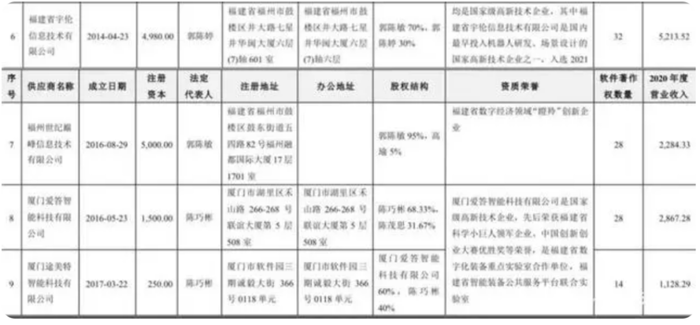

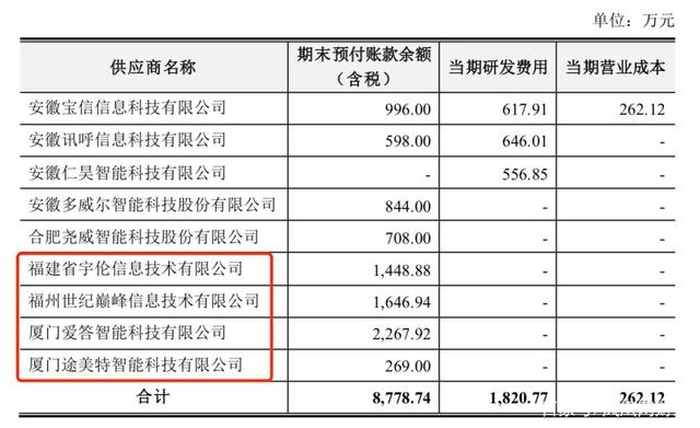

由此可见,紫晶存储的反常必定不寻常。时间回拨至2019年,在福州举办的第二届数字中国建设峰会暨开发者大会上,紫晶存储结识了大约9家供应商,短短时间内就敲定了2020年的合作事宜,紫晶存储也颇为大手笔,在没有看到任何相关产品的情况下,直接支付了1.36亿元的预付款,而在前两年,紫晶存储的预付款不过是0.41亿元和0.39亿元。

诡异的是在2022年6月,凤凰网在对这些供应商实地核实时,才发现位于福建省的4家供应商凭空消失了,存在虚拟地址、人去楼空等不正常异动,还有的办公地址频频变动,不符合公司正常经营的逻辑。

不正常的事不止于此,供应商的过度关联也成为紫晶存储另一不正常的点。BT财经通过梳理各家供应商的关联时发现,福建宇伦、世纪巅峰、爱答智能、途美特智能这四家供应商存在某种关系,比如世纪巅峰的投资人中曾有陈巧彬的名字,而陈巧彬同时又是爱答智能与途美特智能的股东,仅仅是一个巧合还是意外不得而知。再以福建宇伦的股东郭陈敏为例,此人也曾在爱答智能和途美特智能担任高管,这如果是巧合的话很难解释的通。

这四家供应商的预付款,占总预付款的64.16%,也就是说紫晶存储向这四家供应商大约支付了约9000万元。还有一种可能就是紫晶存储认识了这些公司的关键人物,最多只需要4个,就可以完成与这9家公司签约的壮举,可能性不是没有,但不合情理。

如果100%支付预付款就已经很不正常,诡异的事情还在后面,紫晶存储在2021年3月与上述九家供应商全部解除合同,如果说一家供应商会存在技术问题、服务问题无法让紫晶存储满意,而中止合作也算正常,九家合作企业全部解除合作,又透露着不正常。常理来说,这些签约的合作公司,这一年肯定会有大量人力无力和财力的投入,让人惊讶的是,这九家供应商没有一家追索紫晶存储的违约,只是扣除贴现后退款,于情于理都很难说得过去。

应收账款大于营业收入

当然,紫晶存储的诡异并不只是上述的问题,还表现在应收账款上。

BT财经在其财报发现,紫晶存储竟然出现应收账款大于营业收入的情况。财报显示2016-2020年,紫晶存储的营业收入分别为1.49亿元、3.13亿元、4.02亿元、5.16亿元、5.63亿元,同比增长109.48%、28.34%、28.57%、8.97%,与之对应的应收账款则分别为1.07亿元、1.81亿元、3.73亿元、6.18亿元、6.19亿元,同期对应的应收账款占总营收的占比分别为71.71%、57.84%、92.87%、119.74%、110.08%。应收账款已经连年超过营业收入。

金融分析师许艺认为,应收账款占营收比例的高低,直接体现出紫光应收账款周转率的表现,应收账款占比越高,应收账款周转率越低,这样直接带来的后果就是紫晶存储的经营效率越低,严重的情况就会影响到紫晶存储的经营状态,带来较大的财务压力。

许艺认为:“应收账款过高,可能是上期留存了很多未回笼资金,容易导致企业回款状况不是很好,坏账的比例相对较高,增加了经营风险,同时还容易导致现金流紧张。”

应收账款高企,一般被认为是暴雷的一大原因。应收账款越高,说明紫晶存储销售的产品回款速度越慢。而这恰恰说明紫晶存储的产品缺少稀缺性和竞争性。“产品越稀缺,产品质量越好,差异化程度越高,甚至能在行业中处于垄断地位,这样应收账款占比就越低,因为产品畅销。反之应收账款占比高的企业,则表现在其产品的可替代性,企业不得不以宽松的赊销政策来扩大营收,但这是拿客户的信用风险来博取利润,存在较大的风险。”许艺指出,一般应收账款高企的企业,其产品的市场竞争性都不会太高。容易形成恶性循环,造成企业利润率下降,财务杠杆加大,增加财务风险。

结合紫晶存储连续多年应收账款大于营业收入,这或许紫晶存储为追求业绩的无奈之举,毕竟上市后,资本市场更加看重业绩表现,却不知在无形中已经为自身埋下了一个随时会爆的“大雷”,一旦营收账款形成坏账,对本身经营就存在巨大压力的紫晶存储来说,可能牵一发而动全身。

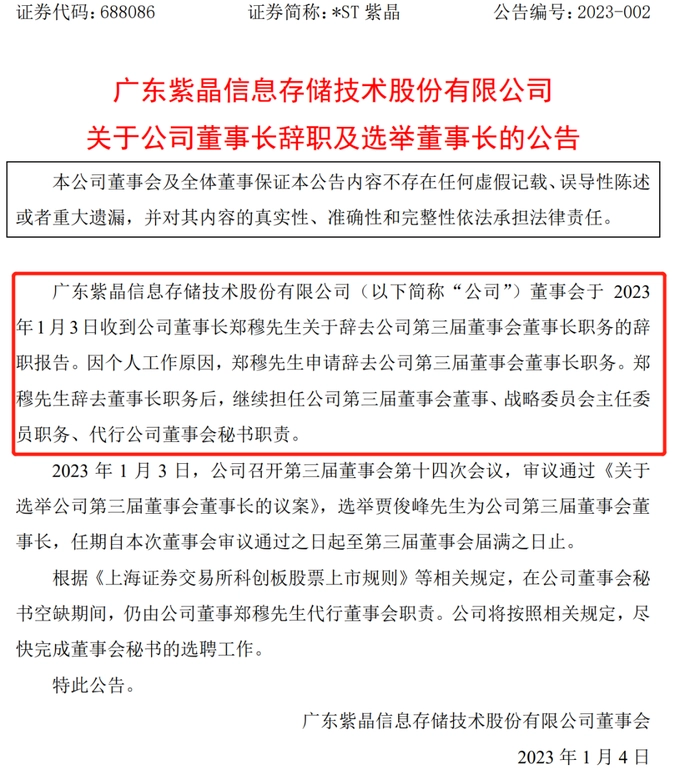

在内忧外患下,紫晶存储董事长郑穆于2023年1月3日宣布辞职,直接撩了挑子。紫晶存储随即发布相关公告进行确认,在上市三年来,股价如今早已经跌破发行价,或创下科创板最快的退市记录。

财务造假最坏的结果不仅仅是退市,有投资者已经向上海金融法院起诉紫晶存储的证券虚假陈述行为,并提出索赔。

这是上海金融法院在《最高人民法院关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定》取消前置程序后,受理的首例未依据行政处罚决定或刑事裁判文书提起的证券虚假陈述责任纠纷案件。有法律人士认为,紫晶存储或成科创板虚假陈述索赔案首案。

目前紫晶存储已经带星,随时面临退市的风险,从其经营上看,短期内难有起色,即便股价一度回涨,也被指责是资本机构的运作,以紫晶存储现有的状态,想“咸鱼翻身”难如登天,大股东们拿钱离场,最终让很多无辜的投资者血本无归。

(文章系作者个人观点,如有疑问及任何意见反馈,可直接在评论区留言或发送邮件到 btimescaijing@163.com)