微博

微博海天酱油,卖不动了?

比起海天酱油被曝出“海克斯科技事件”,营收直线下滑才是真正的大危机。

文丨无忌

BT财经原创文章

头图来源丨创客贴

国庆节期间海天味业摊上事儿了。

近期,“海克斯科技食品”、“科技与狠活”成为了热点话题,海天酱油成为众矢之的,被众多短视频账号曝光是“海克斯科技食品”,引发广大网友的激烈讨论,一片声讨之声在网上兴起。

“海克斯科技”本是网络游戏中魔法与科技混合的顶尖技术,被网友引申表达食品添加剂的“强大功效”。奶茶是用奶精粉和植脂末调配而成;牛排是用碎肉和边角料压制而成;燕窝则是明胶片和植脂末加糖浆泡出来的;一勺三花淡奶入锅,自来水立刻变成白色羊汤……

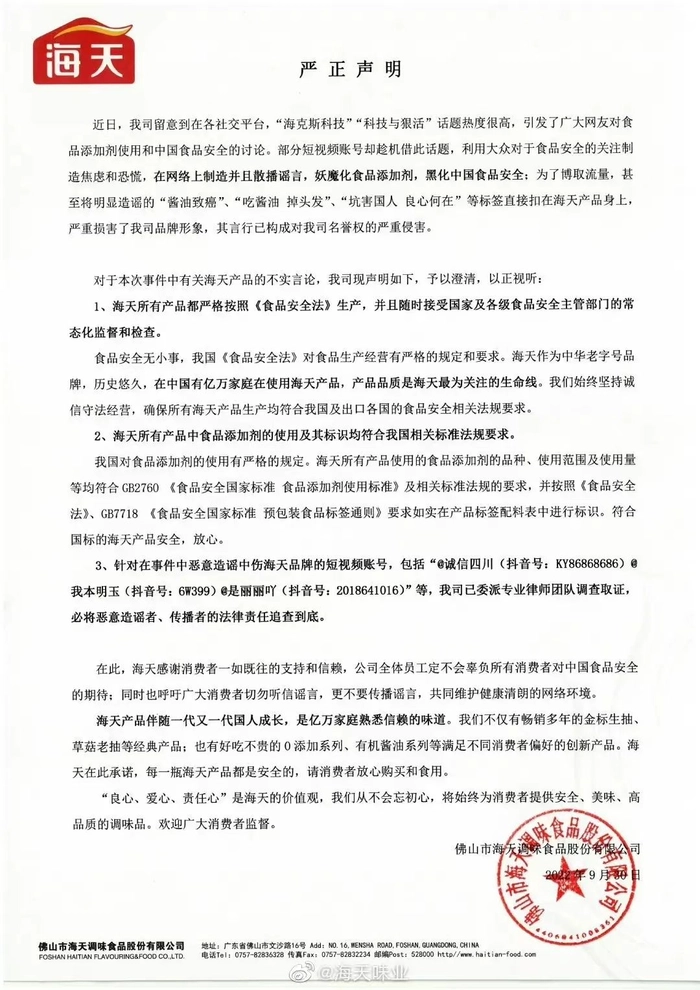

海天酱油搭上“海克斯科技”肯定不是什么赞美之词,尽管海天味业第一时间发表声明,称其产品都符合国家标准,可以安全放心食用,但依然无法阻止股价接连下跌,10月4日收盘价为82.82元/股,距离52周的最高股价124.4元/股,已经下跌33.4%,市值蒸发了三分之一。

2021年至今,海天市值更是蒸发了3000多亿元,相当于跌去了1.5个万科,13个泡泡玛特。

有媒体指出,前段时间海天味业蹭“热点”违规宣传官微被禁言,引发了一系列消费者信任危机,到现在海天酱油又被指是“海克斯科技”产品,这说明海天味业正在遭受“中年危机”。

事实真是如此吗?

“双标”的海天酱油

尽管海天味业的声明“义正词严”,完全是一副合法合规的做派,但这种在法律允许范围之内却又被曝出国内外产品实行“双标”,这让众多消费者难以释怀,纷纷喊话海天味业作出合理解释,为什么卖给国内消费者的酱油和出口日本的酱油配料表不同?面对网友喊话,海天味业却选择了不回应,不否认也不承认,打起了太极。

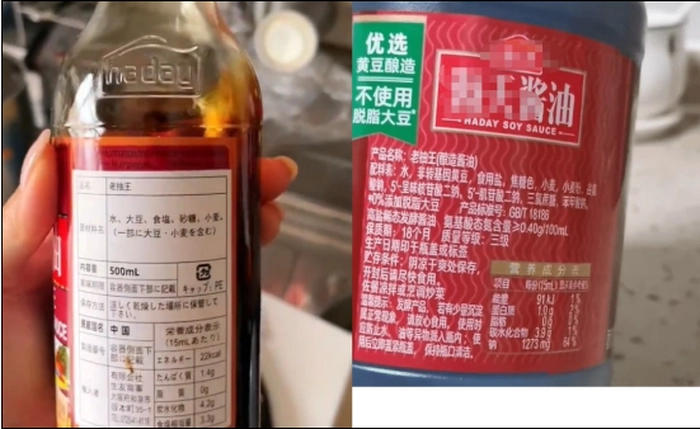

网络短视频曝出海天酱油的配料表问题,BT财经专门去商超实地作了探查,发现中国国内商超中海天酱油的配料表中是有谷氨酸钠、呈味核苷酸二钠、肌苷酸二钠、苯甲酸钠、三氯蔗糖等化学成份,在咨询食品行业业内人士后确定这几种化学成分为添加剂、增味剂和甜味剂。

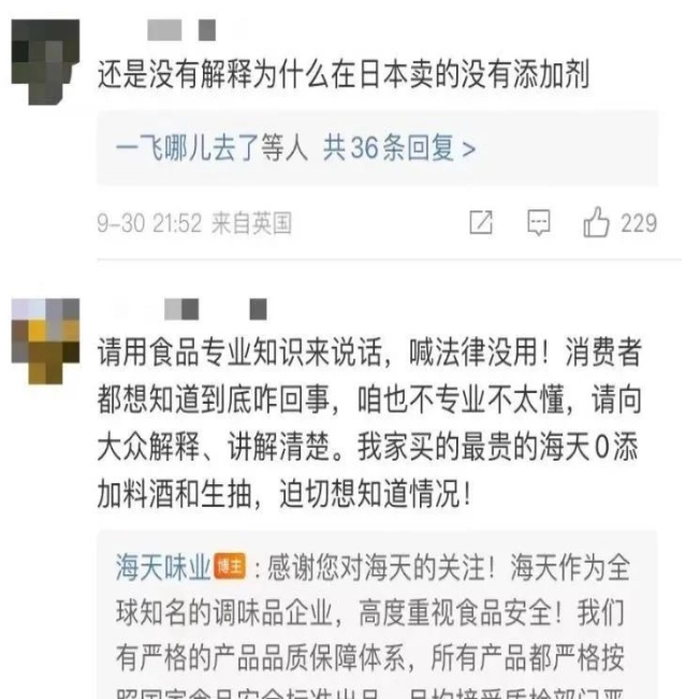

北京某知名三甲医院杨晓军主任认为这几种添加剂是为了增强风味,在符合规定的前提下,这些食品添加剂对人体健康不会产生明显损害,也不能说有添加剂的产品就是劣质或不合格产品,但添加剂超标的话,长期食用肯定是有害无益的。“虽然海天酱油的这几种添加剂是在一定范围内是可以食用的,但如果在宣传中使用0添加等字眼,就可能涉嫌虚假宣传来误导消费者了。”

BT财经注意到,海天味业确实在国内推出了0添加系列、有机酱油系列等产品,在京东商城上,海天0金标生抽酱油,1.28L*2瓶组合售价为29.9元,价格高于普通酱油。

由此可见,海天味业不是所有的产品都添加添加剂,一些高端酱油是0添加的,但这类产品价格比较高,限制了普通消费者。

让消费者无法忍受的倒不是有没有添加剂的问题,而是他们对国内消费者和海外消费者的“双标”。有去过日本的网友直接在官微下面留言,质问海天酱油,为什么卖往日本的酱油没有添加剂?对这个问题,海天味业是选择性“无视”,回复了下面的问题,却直接忽略了上面那个关于海天味业对中国消费者和日本消费者的“双标”问题。就这样越是避重就轻,越是选择性逃避,更加重了网友对其的“双标”质疑。

“大家都知道,日本是全球对酱油要求最高的国家,也是酱油工艺最高超的国家,海天酱油能够打入日本市场,是件值得高兴的事,这时候海天味业对‘双标’的选择性失明是不明智的,会让消费者有种被双标愚弄的感觉。但还有一种可能,就是两个国家售卖的产品并不是同一产品,海天酱油产品本身就有添加添加剂和0添加的,如果海天在日本售卖的产品本身就是0添加,那就无可指责。”进出口供应商徐培耀认为海天在日本销售的酱油或和国内添加添加剂的产品不是同类产品,但他同时指出,若真是同一款产品,那就是对中国消费者的最大不尊重和欺骗。

截至发稿前,海天味业并没回应其在日本销售的产品和国内销售含有添加剂的是否是同一款产品,更引发了诸多猜测。

酿造酱油非纯天然

在海天酱油的包装上可以醒目看到“酿造酱油”的标签,百度百科这样定义酿造酱油,“以大豆和(或)脱脂大豆(豆粕或豆饼)、小麦和(或)麸皮为原料,经微生物发酵制成的具有特殊色、香、味的液体调味品”。注意这里的并没有说是可以添加化学成分,而是经过微生物的自然发酵形成的液体。

如果按发酵工艺不同来分可以分为两大类,分别是高盐稀态发酵酱油和低盐固态发酵酱油。前者是以大豆和(或)脱脂大豆(豆粕或豆饼)、小麦和(或)小麦粉为原料,经蒸煮、曲霉菌制曲后与盐水混合成稀醪,再经微生物发酵制成的酱油。后者是以大豆及麦麸为原料,经蒸煮、曲霉菌制曲后与盐水混合成固态酱醅,再经微生物发酵制成的酱油。同样都只说微生物发酵而成,BT财经查阅很多相关资料,对酿造酱油的定义基本都是一样。

海天酱油不仅在包装上为自己贴上酿造酱油的标签,还在对外宣传中一直以“两百年古法酿造,晒足180天”来强调自身为酿造酱油。在网上流传的海天酱油的宣传片也处处显露天然和酿晒。

但从海天味业的严正声明中,海天味业是承认添加了添加剂的,虽然是在国家标准范围之内,但添加了添加剂的酱油还能否称得上是自然酿造的酱油?即便添加了微量的添加剂那也不是100%的酿造酱油。据悉在台湾、香港市场相应的产品都是有标注的,而海天酱油在已经添加了添加剂的情况下依然以酿造酱油自居,也被质疑为涉嫌欺诈消费者。

海天酱油在宣传中说产品需要经过要三蒸三晒,要晒够180天陈化以后才会生产出来。海天味业的晾晒场近60万平米,以每年200万吨的产能计算,每平米要晒3吨以上的酱油。安徽宿州冯庙古镇的张秀酱油厂总经理张秀祖传酱油酿造工艺,她认为真正的酿造酱油在时间上需要半年以上,“现在真正能做到古法酿造的厂家应该不多,一是量太大,二是工艺耗费时间,一些酱油作坊还能坚持,是因为量太小。且真正酿造的酱油容易出现因为储存不当而产生食品安全问题,海天酱油那样每平米晒场能产出3吨以上,我们做不到。”张秀对海天酱油的晾晒场和最后产能提出了质疑。

张秀知道海天酱油要起诉短视频作者的事,也不敢透露太多,海天味业强调国内销售的酱油是符合国家食品安全标准的,那些添加剂都是国家允许的,拿添加剂说事的自媒体是在造谣,要追求其法律责任。但上海群成律师事务所刘律师认为海天酱油生产的酱油都是符合国家规定,从海天味业的声明中是默认了出口日本的产品和国内销售的产品是有区别的,网友披露的事实或涉及名誉上的侵权,刑事上会有损害海天酱油的商品商誉罪,但名誉是社会对个体的评价,名誉是有好有坏,社会舆论有义务对其批评和监督。网友的批评和谴责是合理合法的。“只要网友没有故意捏造事实,理论上海天酱油要告网友的侵权就不会成立。”

在涉嫌虚假宣传之后,被网友质疑国内外“双标”,在海天那份声明之后,点燃了众多网友的愤怒情绪,甚至引发了部分网友抵制海天味业产品,或将直接影响到海天味业的下半年业绩,海天味业全年280亿元的销售目标或成泡影,海天味业正在遭遇大麻烦。

“酱油茅”泡沫几何?

海天味业是公认的“酱油茅”,2022年上半年,海天味业总营收为135.32亿元,同比增长9.73%,归母净利润40.17亿元,同比增长1.83%。这一成绩秒杀一众房地产商。

卖房子的没有卖酱油的赚钱,这一怪相确实发生了。这一切得益于海天味业的疯狂营销。据BT财经了解,从2016年到2021年,海天6年的广告费,就砸下近27亿元,大部分都是直接砸在了央视广告上。

海天味业甚至拿下了收视率最高的新闻联播片头的整点报时广告,通过央视背书来获取消费者信任,通过脑白金似的的不断“念经”洗脑成功俘获大批消费者,同时又赞助《脱口秀大会》等众多综艺节目和请明星代言,使得品牌深入人心,作为国内酱油行业的老大,海天酱油已经连续25年成为行业第一。海天酱油15%的市场占有率,比其他三个竞争对手之和还要大,成为不折不扣的行业巨头。

砸广告只是海天味业营销的一种方式,而舍得砸钱搞定经销商,把渠道做到极致,真正做到“有人烟处,必有海天”,这才是海天味业能够如此赚钱的关键。海天味业为了拓展营销渠道,花费巨额人力、物力和财力,在下沉市场上不断拓展,为应对竞争对手的竞争,海天味业甚至打破常规在一个区域设置两个以上经销商,这样的竞争加速了经销商之间的良性竞争,但同时自己也要付出巨大的让利才能让经销商为之卖命。

这一剑走偏锋果然奏效,截至2021年年末,海天味业的经销商数量达7430家,省市已经100%覆盖,县城覆盖率也高达90%以上。同期竞争对手千禾味业的经销商数量为1899家,中炬高新为1748家,均不及海天味业的三分之一。

在此强大消费能力的基础上,海天味业的新品推出较快,几乎每月都会推出一款新品,仅在酱油上就推出了50多款产品,总共拥有200余款酱油调味产品,其中金标生抽、草菇老抽、上等蚝油、黄豆酱、味极鲜,年销售额均超10亿元,成为名副其实的爆品。

在疯狂砸钱营销,注重渠道建设之后,海天味业的业绩和市值不断飙升,2014年2月海天味业成功上市,发行价为51.25元/股,高位时在2020年其股价达203元/股,6年时间,其市值突破6000亿元,翻了11倍左右。

同年海天味业的市值曾赶超中石化,市盈率一度逼近120倍,其掌舵人庞康的个人财富犹如火箭般飙升,由2015年的160亿元直线飙升至2020年的791.1亿元,5年内翻了5倍。

庞康赚得盘满钵满之余,海天味业的市值也超过万科和中石化,完成不可思议的财富神话。

对此食品行业研究员陆一鸣认为海天味业的市值泡沫很大,120倍的市盈率更是过于疯狂,这与其1%左右的利润增速完全不匹配。如此高的市盈率是不值得投资的,“如今市盈率超高的局面是资本运作的结果,是基金经理用来收割韭菜吹出来的泡沫,因为90%以上的股份都被大股东掌控,高度控盘,这些大股东不卖,股价自然很难出现暴跌的情况。”

产能和营收的“怪相”

酱油一直是海天味业的主打产品,其营收一度占据总营收的7成左右,后稍有下滑,至2022年上半年酱油产品的营收为74.93亿元,占总营收135.32亿元的55.4%,依然贡献了大部分营收。

但从海天味业财报还可以发现一个问题,海天味业的酱油快卖不动了。2018到2021年, 海天味业的酱油,营收同比增速从15%腰斩到8%,再到2022年上半年的6.81%,呈直线下滑的趋势。

酱油增速下滑,直接的后果就是海天味业整体营收增速的下滑,2021年, 海天的营收增速跌为个位数, 而5年前,这个增长率还在20%以上。

有业内人士指出,海天味业的酱油增速放缓和人们的需求降低有关,数据显示2014年至2020年,国内调味品市场规模仅由2595亿元增至3950亿元,年均增长率不过7.3%,这也和人们对健康饮食的生活品质追求多少有些关系。

让海天味业担忧的是,酱油并不是一个门槛很高的行业,随着千禾味业等一众竞争对手的持续发力,海天味业的产能虽然还是头把交椅,但优势已经被逐渐缩小,2021年中炬高新的产能达170万吨,千禾味业60万吨,恒顺醋业也将达到40万吨,这些竞争对手的产能之和已经超过海天酱油的265万吨。即便海天味业很能打,但好虎架不住群狼,在“群狼”的围追堵截之下,海天味业的优势荡然无存。

细看海天味业的酱油产能和其他竞争对手的酱油产能,发现一个奇怪的现象。以海天味业和千禾味业为例,2021年海天酱油的产能约为265万吨,同期千禾味业的酱油产能约为60万吨,海天味业的酱油产能约为4.4倍。

2021年海天酱油的实际营收为141.88亿元,同期千禾味业的酱油营收为11.82亿元,海天酱油的总营收是千禾味业酱油总营收的12倍。在以2022年上半年为例,海天味业的酱油营收为74.93亿元,而千禾味业的酱油营收仅为6.04亿元,海天味业的酱油营收是千禾味业酱油营收的12.4倍。再以中炬高新为例,2021年中炬高新的酱油产能为170万吨,酱油营收为28.27亿元。海天味业的酱油产能为中炬高新酱油产能的1.6倍,但营收却是中炬高新的5倍。在两家酱油产品价格相差不大,甚至千禾还有些许优势的情况下,为什么会出现如此悬殊的差距?

餐饮行业研究员王涛对这种怪相有自己的见解,他认为海天酱油的实际产能并不高,而营收之所以如此之高,大概率是因为这些构成营收的部分中有一部分并不是“真酱油”,“我们无法肯定其有没有勾兑酱油,但他们的产能和实际营收确实不成正比,当然这也只是怀疑,比如现在卖的相对便宜的那一部分。”做酿造酱油20多年的张秀则认为酿造酱油不需要添加增味剂和防腐剂。“添加是方便保存和口感更好,但我认为这可能是勾兑酱油常用的手段,真正匠人是不屑这么做的。”

在酱油整体售价差别不大的情况下,产能差距和实际营收差距如此巨大,是否藏有猫腻?这就成了一桩悬案,仁者见仁智者见智。

线下渠道的脆弱

在电商行业如火如荼之际,海天味业依然重金砸向线下实体店,线下渠道销售成为海天赖以生存的生命线,但近两年来因为疫情的影响,线下消费明显弱于线上消费,尤其是在社区团购、生鲜电商的激烈竞争下,线下渠道更是遭受巨大冲击,社区团购占调味品销售额的比重已高达10%。

在此大背景下,海天味业才被动开拓线上渠道。但不知是海天味业做惯了线下渠道不习惯线上渠道还是别的原因,海天味业的线上发展并不如人意。

海天味业有自己的难处,自己重金打造的线下渠道,一旦自身向线上倾斜,将会打击线下渠道的积极性,因为社区团购虽然见效很快,但同样存在一定弊端,比如社区团购的超低折扣,会扰乱定价体系,会让海天味业倾注无数心血打造的线下渠道优势减弱。

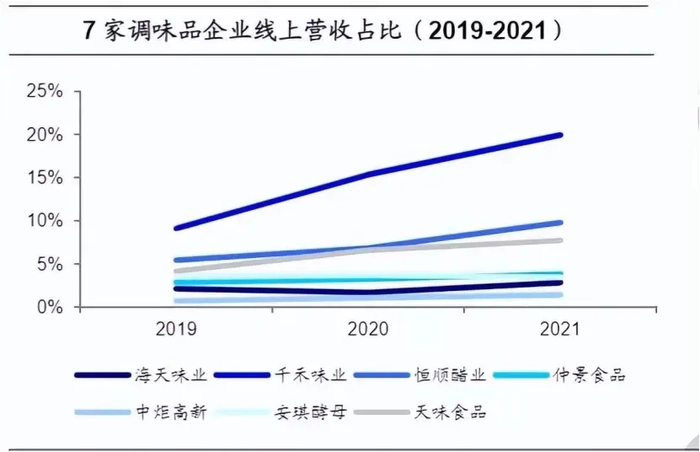

相比海天味业的矛盾和纠结,其他竞争对手就在该领域玩得风生水起,比如千禾味业和中炬高新,千禾味业的线上营收占比超过20%,中举高先的餐饮渠道占比仅为20%,其他高达8成均为供应零售和线上渠道贡献。

2018年至2020年,海天味业的线上渠道收入一直不温不火营收徘徊在3-4亿元左右,营收占比不超过3%,并且还在2020年出现负增长。至2021年才开始有所起色,线上营收突破7亿元,占总营收的2.8%。2022年上半年线上营收5.36亿元,占比约为4%,尽管实现一定增速,却依然无法和竞争对手相提并论,且从近些年在线上的表现来看,海天味业短期内很难在线上有所作为。

但不得不提的是,线上渠道的毛利率高达50%以上,远比线下渠道的毛利率要高,这或许是海天味业净利润增速跌至1%左右的根本原因。

海天味业为了拓展线上渠道采取的策略和开拓线下渠道类似,都是通过砸钱的方式,财报显示2021年,海天味业加大线上渠道的投入后,营业成本同比增加134.71%,高于营收增速,更明显的是毛利率从2020年的50.53%骤降至2021年的37.31%,低于线下渠道的毛利率,由此可见,海天味业正用砸钱和“返利”的方式来开拓线上渠道,通过增加成本来推动线上渠道,势必增加了海天的运营成本,容易造成“增收不增利”的尴尬。

线上的短板劣势巨大,海天味业或在短期内无法逆转,在消费者习惯网购的今天,线上占有率过低,将对海天味业的发展起到不可估量的制约作用,海天味业若一味固守线下渠道,这行业一哥的位置或将很快不保。

海天酱油被曝出“海克斯科技事件”只是个引子,海天味业背后深藏的经营危机才是真正值得企业反思的,一家企业如果将精力都放在营销这样的“黑科技”上,那么最终“魔法”也无法拯救其市值了。

(文章系作者个人观点,如有疑问及任何意见反馈,可直接在评论区留言或发送邮件到 btimescaijing@163.com)