微博

微博张小泉“楼塌”,都是贴牌代工惹的祸?

近7成消费者买到的张小泉菜刀可能都是来自代工厂生产的,百年老字号居然要靠代工贴牌度日。

文丨毓言

BT财经原创文章

头图来源丨创客贴

张小泉已经变成了全民调侃的对象。

如今距离“张小泉断刀事件”已然过去将近两周了,热度仍未降低,现在,网友只要看到剧情中有菜刀出镜,弹幕中肯定会飘过一句“是张小泉的吗”?无数厨具同行在直播中也以“踩”张小泉为乐。

1682年以来闻名于世的中华老字号、被誉为A股的“刀剪第一股”张小泉(SZ.301055)彻底“黑化了”。

2022年7月14日,微博话题“张小泉客服称菜刀不能拍蒜”突然发酵,引得广泛关注,不少“同病相怜”的消费者积极参与话题互动,讲出自己与张小泉“不得不说的故事”。

而后,张小泉总经理夏乾良一则采访流出,站在“专业”角度“教育”消费者:“你学了十几年的切菜都是错的,所有的米其林厨师都不是这样切的”成功将张小泉再次推上风口浪尖。

拍蒜风波尚未平息,2022年7月29日,又有网友曝出“张小泉锅铲掉把儿”事件,短短数天,张小泉多年积累的口碑付之一炬,也令不少人开始探讨这家“百年老字号”是如何在市场中迷失的。

外患之下,必有内因,从最新的财报数据来看,最近发生的一切或许早有端倪,张小泉的问题也不只“失蒜”这么简单。

营销费用远重于研发

张小泉,成名于明朝崇祯元年,曾被列为乾隆年间的贡品,四百年间历经了多个王朝迭代,历经艰难险阻,在巴拿马万国博览会上拿下了银奖。因此,张小泉在消费者心中的形象始终是一家既有深厚历史,又具文化内涵,还有精湛技艺的“良心民族企业”。

在2021年年报中,张小泉官方公开表示:“公司坚持‘良钢精作、创艺生活’,参与制定刀剪行业相关标准,在不断研发创新过程中掌握了行业内较为领先的核心技术及工艺。”并称截至2021年底,公司已获得专利135项。

但从“企知道”专利查询平台来看,张小泉公司发明专利仅有2项,实用新型专利39项,而外观设计专利却高达94项,占专利总数的69.63%。这样的专利结构似乎与消费者对品牌的期待相差甚远。

从张小泉财报数据来看,研发投入也没有那么乐观。

据张小泉财报显示,2018年至2021年,公司研发费用分别为878.97万元、1677.82万元、2006.51万元和2287.77万元,研发费用占营业收入比重分别为2.14%、3.47%、3.51%、3.01% 与同业上市公司爱仕达、哈尔斯、苏泊尔相比,金额、占比均不突出。

从研发费用变动情况来看,张小泉公司2019年至2021年研发费用变动率分别为90.88%、19.59%、14.02%,增速持续放缓。

公开新闻显示,张小泉在2020年12月通过国家高新技术企业资格认定,拥有浙江省级高新技术企业研究开发中心、杭州市企业技术中心,被评为浙江省“专精特新”中小企业,自2020年起三年内享受减按15%的税率计缴企业所得税的优惠政策。过去三年,公司取得的高新企业补助及上市奖,合计获得政府补助超过2088万元。

据制造业行业研究员李朝伟分析称:“高新技术企业是指知识密集、技术密集的经济实体,高科技企业的代表华为研发费用占营业收入比重一度超20%,张小泉研发费用占比却始终在2%—4%之间徘徊,甚至隐有下降趋势,其‘技术性’尚待探讨。”

但张小泉面对营销活动时却显得十分“大方”,为提升产品曝光度,加深年轻消费者的品牌认知,张小泉冠名《中国有嘻哈》等潮流综艺节目,并在节目顺势推出了“泉叔”这一IP,戴着圆墨镜、表情俏皮的国潮大叔瞬间博得消费者好感,网友见了直呼可爱。张小泉也积极进行IP联名,推出了“变形金刚”、“鬼冢”等刀具,期望以此拉近与年轻人的心理距离。

此外,张小泉陆续登陆淘宝、京东、拼多多等平台开设旗舰店,在天猫、抖音、快手等平台进行多场直播带货。

据张小泉官方消息,2021年,张小泉在新媒体及内容运营方面取得较大的进展,全线上平台总曝光量超过2.09亿人次,同比增长23倍;总互动量29万人次,同比增长42倍,双十一期间张小泉全网销售额超过2597万。

推广全面铺开的背后,也造成了十分可观的销售费用。

据财报显示,2018年至2021年,张小泉销售费用分别为5459.09万元、6428.58万元、8313.75万元和1.17亿元,销售费用占营业收入比重分别13.31%、13.28%、14.53%、15.39%,呈上升态势。从销售费用变动情况来看,2019年至2021年销售费用变动率分别为17.76%、29.32%、40.73%,我们可以看出,张小泉的营销费用呈现逐年上升的趋势。

根据张小泉最新一期财报数据来看,2022年第一季度销售费用为3432万元,占营业收入比重为16.43%,已经是研发费用的6.55倍。

对于张小泉长期重销售,轻研发的现状,制造业行业研究员李朝伟认为:“比起百年老字号,张小泉现在的经营策略更像一家‘网红’公司,一边标榜品质、科技,一边将研发费用省下大量投入营销,主要精力放在吸引年轻消费者上,销量节节攀升也很难抵挡质量问题曝出后的‘墙倒众人推’。”

都是贴牌代工惹的祸?

还记得有家企业叫南极人吗?完全放弃自产全部产品都由代工贴牌来实现,曾引发媒体调侃是“卖吊牌”的企业。

百年老字号张小泉也正在走这条路。

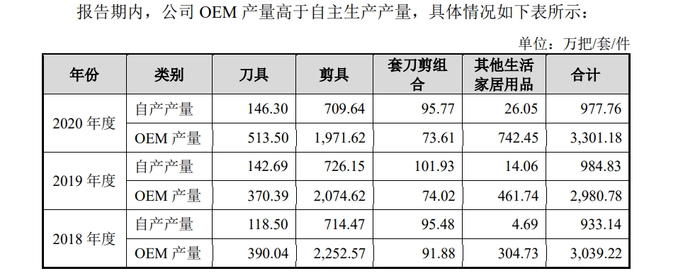

除研发费用和销售费用的“失调”外,张小泉的招股说明书暴露出更令人惊讶的问题,2018年至2020年,张小泉OEM产品产量分别为3039.22万件、2980.78万件及3301.18万件,分别占全部产量的76.51%、75.17%、77.15%。也就是说,我们买到的张小泉大概率是由代工厂生产。

对此,张小泉公司解释称:“是因为自身主营业务收入呈增长态势,为了抓住市场机遇,扩大销售规模,只能通过外协加工来解决产能不足的问题。”并在风险模块特别指明外协加工风险。但在2021年年报中没有透露OEM产量及比例。

股票发行审核委员会也曾重点关注张小泉的OEM问题,并发起问询。张小泉在回复问询中表示:“为保证OEM供应商生产的产品具有一定保障,公司将部分非关键核心技术交由OEM供应商生产使用,公司的主要核心技术均用于生产自制产品,公司未将这些技术交由OEM供应商生产使用。”

这意味着,市面仅有不足30%的张小泉产品使用了公司关键核心技术,近7成消费者买到的菜刀都可能是来自代工厂生产的。

财经评论员李金指出:“代工模式确实可以达到迅速扩大产能、丰富自身产品品类,但OEM代工产品比例过高,监管更加困难,工厂难免会出现纰漏,产品质量问题暴露后,公司口碑会受到较大影响。更重要的是刀具和电子产品代工大不相同,并不是像电子产品那样做简单组装,反而十分讲究锻制工艺,失之毫厘谬以千里。”

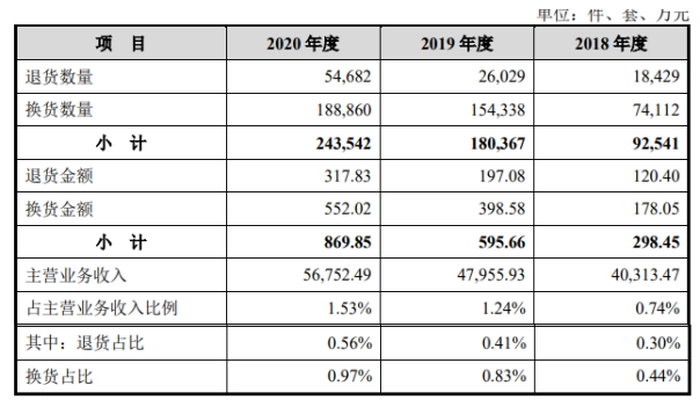

代工生产的产品质量参差不齐,张小泉遭遇退换货的事件也越来越多。2018年至2020年,张小泉退换货数量分别为9.25万件/套、18.04万件/套、24.35万件/套;涉及的退换货金额分别为298.45万元、595.66万元和869.85万元,占主营业务收入的比例分别为0.74%、1.24%及1.53%。

且相比于自产,代工模式相当于多了“中间商赚差价”,成本也随之上升。

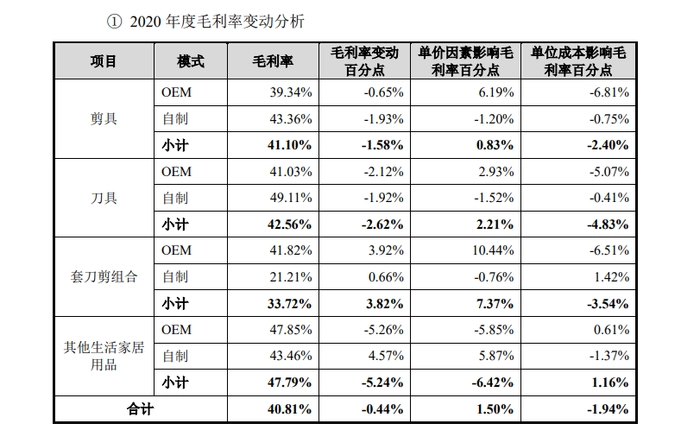

据财报显示,2018年至2020年,张小泉主营业务成本分别为25556.71万元、28172.65万元、33590.16万元,其中OEM产品成本分别为15541.77万元、17474.62万元和23384.07万元,分别占当期主营业务成本的60.81%、62.03%和69.62%,从毛利率变动分析情况中也不难看出,剪具、刀具两大主力产品的自制生产更加经济实惠。

这也直接导致了张小泉的利润空间被压缩,2018至2021年,张小泉净利率分别为10.68%、14.94%、13.49%、10.36%,呈下降态势,而2022年第一季度,净利率已跌至上市以来5.98%,获利能力近乎腰斩。

持续萎靡的业绩也寒了投资人的心,遭到机构的集体看空。截止到2022年一季度末(3月31日),张小泉前十大流通股东中,仅有“中国银行-大成优选混合基金”还持有公司股份。而上一个报告期中,工商银行、国际金融、华泰证券、交通银行、招商银行等基金都曾是公司流通股东。

2021年9月6日,张小泉以发行价6.9元/股的价格登陆创业板,截至首日收盘,股价达到33.59元/股,涨幅324.84%,市值达53.18亿。如今不到一年,公司市值已缩水过半,截至“断铲事件”当日收盘(7月29日),张小泉股价跌至16.64元/股,市值仅剩25.96亿元。甚至有不少股民苦中作乐,戏称张小泉的股票为“股票刺客”、“股价断魂刀”。

频频“无厘头”跨界

如今,备受追捧的老字号落得如此境地不免让人唏嘘不已,究其根本,是老字号进驻新消费市场的落脚点稍有偏差。

大家一定都听过家里老人说过这样一句话:“张小泉的剪子、王麻子的刀”,这句顺口溜也精准的揭示了两个老字号精专的领域,张小泉做的最好的是剪具,覆盖了家庭、厨房、服装、工业等几乎所有的剪刀品类,但由于日常生活中剪刀使用频率偏低,往往一把优质剪刀就可以用好几年,大大限制了消费者的购买频率,经过多年的布局与深耕,市场饱和度已非常高,张小泉作为头部剪具品牌每年销售额也不足2亿元。

从财报中的营业收入构成情况来看,2018年至2020年,张小泉剪具的收入分别为1.33亿元、1.50亿元、1.65亿元,整体营收增长,但剪具对公司总营收的贡献分别为33.01%、31.31%、29.09%,呈下降态势。也就是说让张小泉成名的剪具业务正在被边缘化。

同期,张小泉刀具收入从0.88亿元增至1.42亿元,在公司营收中的占比从21.84%增至25.08%,地位愈发重要。

对于张小泉的刀具布局,厨具生产企业从业者郑裴林表示:“剪和刀往往是一个组合,因此,无论是张小泉从剪具业务延伸到刀具,还是王麻子从刀具业务拓展至剪具,都是顺理成章,其中的关键是,新业务产品质量必须跟上品牌热度,不然一旦产品出现问题,很有可能反噬到原来的基础业务。”

张小泉的产品多元化却远不止于“剪具到刀具”,甚至频频“无厘头”跨界,经常让人感到“匪夷所思”。

根据张小泉公司近期董秘回复、活动访谈不难发现,张小泉早已跳出刀具、剪具定位由厨房场景向品类更多的家居方向升级,锚定“品质家居生活品牌”。

目前,张小泉除了做传统的刀、剪产品外,还增加了锅具、厨房电器、厨房用具等品类,甚至还包含美容个护、清洁洗护、婴童用品、园艺用具、宠物系列、创意礼品等。

这些布局丰富了张小泉品类,达到多元化目的,但也未免令人觉得“多而不精”,甚至有关注张小泉的投资人在投资者关系平台喊话董秘,希望张小泉从五金类扩展,专于市场上下游及相关品类。

通过董秘回复:“公司将结合自身研发技术能力和渠道特色,坚持走健康小电的差异化发展道路。公司将通过开发消毒刀架、果蔬清洗机等特色厨房小电产品,在特定的细分赛道赢得消费者认可和心智。”来看,公司似乎并不想在品类上过于精专,且对小家电领域十分看好。

多元化真的是挽救张小泉的正确道路吗?战略定位专家、上海九德定位咨询公司创始人徐雄俊却有不同意见:“张小泉对于西方专刀专用的追求以及产品精细化转型有点矫枉过正。作为国产老品牌,张小泉要做的是基于中国消费者饮食习惯和用刀习惯进行产品研发及创新,而不是不切实际地一味追求高端借鉴西方制刀体系。”

徐雄俊认为,毕竟中国人想看到的始终是配得上老字号溢价、充满文化传承与历史沉淀、符合消费者质量服务预期的产品,而不是用国际标准“教育”中国家庭烹饪方法。

千里之堤溃于蚁穴,张小泉随着质量问题的接连发酵也暴露出公司产品、公关、经营策略等方面存在诸多问题,张小泉的“百年人设”正在逐渐“崩塌”。

百年老字号传承不易,且行且珍惜。

(文章系作者个人观点,如有疑问及任何意见反馈,可直接在评论区留言或发送邮件到 btimescaijing@163.com)