微博

微博八马茶业冲击IPO,资本为何不待见茶叶?

7万家中国茶企抵不过一家立顿,茶企至今无一家A股上市,茶企为何难获资本市场青睐?

文丨无忌

BT财经原创文章

头图来源丨创客贴

资本“爱酒不爱茶”似乎已成为铁律。

近期,八马茶业向深交所提交了招股说明书,再次开启上市之路。

这不是第一家想上市的茶企,原来有安溪铁观音、华祥苑、七彩云南、中国茶叶、澜沧古茶先后冲击IPO,但最终均告失利,目前A股暂无一家茶企。

2020年以来,国内三家知名茶企相继争夺 “茶叶第一股”。其中主打普洱茶的普洱澜沧古茶股份有限公司在折戟A股后,于今年5月30日递表港交所;中国茶叶股份有限公司的上市进程目前也处于“ 预披露更新”的审核阶段,八马茶业股份有限公司成为第三家冲刺A股上市的茶企。

有媒体指出,烟酒糖茶生活四大样的茶产业,中国竟然没有一家上市公司,境内7万多家茶企市值还抵不过一家立顿红茶,这是中国茶叶产业的耻辱,在这样的背景下众多茶企均想摘下茶叶第一股的荣誉。

这次八马茶业能否如愿,市场有很多声音并不看好。有观点认为,虽然中国是传统的茶叶消费大国,国内茶企数量众多,却一直未能培养出强势的茶品牌。对于普通消费者而言,品尝茶饮门槛较高;对于茶企来说,越高端的茶叶越讲究手工炒制,无法用工业标准化批量生产,也无法形成产业规模,而走低端路线又会带来利润低无法迅速扩张的窘境。

中国茶产业究竟能不能跑出上市企业?

小罐茶昙花一现

茶是中国的举国之饮,茶叶在中国被发现和利用已有数千年历史,然而进入现代,中国茶业的发展却一度令人担忧,中国也迟迟没有出现茶叶产业巨头。

顺应新时代的发展趋势,各大茶企纷纷开启改革创新,打破现有僵局。有茶企在传统基础上结合现代所需,“高端”、“平民”两手抓。其中最为突出的,当数国内茶行业龙头企业——八马茶业。

据资料显示,八马茶业是中国茶叶连锁品牌,在全国已经拥有超2600家连锁店,成为国内茶行业龙头企业之一。主要从事茶及相关产品的研发设计、标准输出及品牌零售业务。产品覆盖乌龙茶、黑茶、红茶、绿茶、白茶、黄茶等多品类茶以及茶具、茶食品等相关产品。

八马茶业的高端路线,其实做的并不如小罐茶出色。

一度火爆的小罐茶,作为高端上午茶叶的代表,尽管销量出色同样未能上市。这让很多营收和名气远不及小罐茶的茶企对上市望而却步。

小罐茶的走红是因为创始人杜国楹的定位精准,这位营销鬼才成功策划了好记星、背背佳、E人E本、8848手机等知名品牌,这些品牌案例为小罐茶作了最好的背书,加上杜国楹本身是产品经理出身,他将小罐茶定位为细分领域的高端商务茶。在小罐茶诞生之前,市面上并没有一款茶叶品牌是专门为商务茶而生的。

在“小罐是形,标准化是神”的策略下做标准化,解决了茶叶行业里信息不对称的问题,在一个没有价值共识的市场中创造价值共识,加上铺天盖地的广告宣传辅助,这一波操作促使小罐茶迅速爆红,2018年销售额已经突破20亿元,成为茶业行业的头部企业,甚至一度成为高端茶叶的代名词。

资深茶艺师陈晓东认为,小罐茶的成功主要还是他们的营销,目前茶叶市场鱼龙混杂,茶叶从原料采摘到加工,整个过程都不是标准化的,有的茶叶几十块一斤,有的几千甚至几万一斤,很多茶友都因此吃过亏,花了冤枉钱。小罐茶可以做到标准化,解决了一些痛点,加上大师炒制的噱头,让其风靡一时。

最近几年,由于小罐茶过度宣传,“小罐茶大师作”为噱头的广告也翻了车。有细心网友发现,以小罐茶的年销量和8位大师的亲手炒制量来计算,每位大师每天得要炒制1400斤,这不仅不科学也根本无法实现。

在舆论压力下,小罐茶跌落神坛,从大师作变成了“大忽悠”,虽然后期小罐茶回应称大师作不一定非得大师亲手炒制,但经历这一波风波之后,小罐茶声誉一落千丈,近三年甚至没有公布销售数据。最终小罐茶倒在了C轮融资之上,距离上市仅一步之遥。

从小罐茶的融资历程来看,2016年至2019年每年都有融资经历,但在2019年,也就是小罐茶“非大师亲作”事件曝出之后,融资之路也被“堵死”。

有茶叶经营者甚至断言,小罐茶已是明日黄花,很难东山再起。小罐茶的快速陨落,给八马茶业的上市之路写下了一篇《警世通言》。

八马茶业上市同样凶险

八马茶业此前冲击IPO一波三折。

公开数据显示,八马茶业股票曾于2015年12月8日在新三板挂牌并公开转让(股票代码:834754.OC),并于2018年4月24日,因"长期战略规划调整的需要",正式在新三板终止挂牌。

2019年7月24日,八马茶业重启上市计划,在深圳证监局进行辅导备案,并于2021年4月15日递交招股书,拟深市创业板IPO。

证监会官网显示,从2021年9月至2022年4月,深交所对于八马茶业的上市申请文件进行过三轮的审核问询。内容涉及行业定位、研发投入、加盟模式、采购成本、经营情况等多项问题。八马茶业也在回复问询函中多次更新招股书文件。

2022年5月9日,八马茶业撤回创业板上市申请。5月20日消息,根据证监会公开发行辅导公示信息显示,八马茶业再次发布IPO辅导备案报告。此次将从创业板IPO更换为主板IPO,保荐机构依然为中信证券。

要想判断八马茶业冲击IPO胜算几何,首先要看看其资金情况。

八马茶业最近一轮融资是在2020年,最早一次融资是在2014年年初,IDG资本、天图资本、同伟创业创投和天玑星投资四大知名机构,为八马茶业投资近1.5亿元。过亿元的私募股权融资,对茶行业来说是最大的一笔投资,此次融资后八马茶业的PE高达20倍,另一家茶企天福茗茶13.83倍的PE已经无法望其项背了。

拿到巨额融资的八马茶业开始在电视购物寻求业绩突破,但销售额却由2013年的4.26亿降至2015年的3.94亿元,反四风和八项规定的相继出台让高端消费断崖式下跌,迫于无奈八马茶业于2015年终止了上市计划。

八马茶业随后重新选择在新三板上市,八马茶业在新三板的表现并不差,股价由7.3元一路飙升至14元,但新三板的融资能力较弱,难以有所突破。2018年4月八马茶业退出新三板,继续谋求在A股上市。

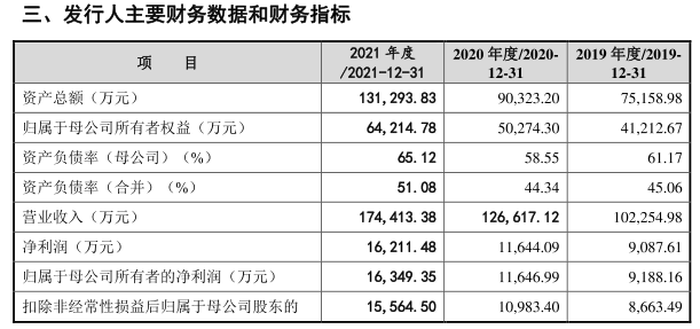

据八马茶业招股书数据显示,截至2021年6月末,八马茶业的门店数量为2373家,其中直营店379家,加盟店1994家。加盟店数量是直营店的5倍以上。但众多加盟店的营收却很拉胯。

招股书显示,2018年至2020年,八马茶业的总营收分别为7.19亿元、10.22亿元、12.47亿元,加盟店贡献的营收分别为2.93亿元、4.80亿元、5.95亿元,营收占比分别为41%、47%、48%。2021年上半年八马茶业总营收8.15亿元,加盟店贡献了3.86亿元,占比为47%,以5倍以上的门店总量,贡献出不到一半的营收,可见八马茶业的加盟店模式并不成功。

(图片来源:八马茶业招股书)

投资人刘波认为:“不挣钱的模式不可持续,即便是母公司只收加盟费,旱涝保收,不会赔钱,但会对自己的品牌带来严重的损害,对商誉造成无可挽回的损失。”

从八马茶叶最近3年加盟店的业绩表现来看,未来加盟店也很难实现业绩的巨大提升,在茶叶行业普遍毛利率下滑的大背景下,为八马茶叶的上市前景蒙上一层阴影。

同时影响八马茶业上市的,还有八马茶业的股权分配问题,其主要控股权在创始人王文礼、王文彬和王文超三人手中,有媒体称后者这二人是创始人王文礼的哥哥和妹妹,这三人的持股高达77.3%,是家典型的家族企业,而家族企业无可避免的容易出现关联交易,且问题难以解决。

“企业家族化严重,会让资本不敢过于投入,毕竟众多家族企业的先例摆在前面,八马茶业想上市成功,去家族化是必须的。”刘波同样对八马茶业的家族化严重表达了担忧,认为会影响资本的认可。

刘波分析认为,在家族企业中,董事会的任职难度太大,因为家族企业的人际关系要复杂得多,尤其是在讨论诸如领导继任、薪酬和管理绩效等关键问题时,容易产生混乱。家族过多进入董事会,在重大决策上容易因利益而犹豫不决,这对企业发展不利,所以真正做大的家族企业并不多见。

财经评论员李金同样认为,像八马茶业这样的家族企业在茶叶企业中比比皆是,家族企业的规范化程度相对较低,而资本市场对于上市企业的规模、盈利能力、规范化程度等均有严格要求,家族企业很难完全满足。

李金指出,这导致了尽管茶产业体量巨大、市场广阔,但行业呈现高度分散、中小企业占主导的状态。以天福集团为例,作为国内茶叶市场的优秀企业,其市场占有率也不足1%。这也是成为影响和制约茶企上市的一大关键。

资本不待见茶叶?

即使上市,八马茶业也会遇到一系列问题。

消费板块研究员唐飞认为,茶产业想规范化并不容易,原茶的收购阶段为现金收购,管控难度很大,企业想要做假账非常容易。交易环节也一样,不容易进行规范化管理。另外,这些企业多为家族企业,管理机制、财务体系不够完善。很多公司的土地等资产还时常面临权属纠纷。

茶企想要进军高端市场,须有大量资金的支撑,上市是最好的融资方式,但目前A股尚未有一家茶企成功上市,于是中低端茶业市场成为7万余家茶企的主战场。其难上市还有以下几点原因:

第一个制约因素为:标准化难度高。资本市场对茶业的不看好,主要是难以实现标准化,茶业作为小农经济作物需要高山和丘陵种植,无法实现机械化,严重依赖人工,生产效率偏低,中国茶园种植面积约占全球茶园总面积的四分之三,但产量不到一半,是世界八大茶园中效率最低的。

同时种植茶业受天气影响较大,无法摆脱靠天吃饭的限制。很多茶企是通过二道贩子进行采购,这就无法保证产品的质量,尤其是农药残留等食品安全问题无法保障,从中国茶业近年来出口量日益衰退可以看出问题所在,资本对其明知无法把控,就不愿意趟浑水。

第二个制约因素为:茶企未来发展想象空间不足。发展空间不足,想象力差。天福在港股上市成功,也很难说明茶企赢得资本的信赖,从天福不断波动的股价以及总市值来看,其55亿港元的市值以及12.59倍的市盈率,侧面说明茶企在资本市场并未获得追捧。

同时需要注意的是,天福并不是纯粹的茶企,其业务还涵盖旅游、建设特色高速服务区、建立高速风景线茶园、修建茶叶博物馆、成立茶叶职业学院、创立茶科技公司等等,天福构建了完整的产业链条,这才是天福能够上市的根源所在。

第三个制约因素为:产品周期长。茶叶不是快消品,从生产到销售的周期较长,不太符合逐利的资本效率需求,资本更愿意在快消品和智能科技以及互联网方面进行投资。

通过以上几点可以看出,资本对茶企的敬而远之是有多种因素的制约。以八马茶业为例,八马茶业以其粗犷的加盟模式迅速将门店开至超过2000家,但因为缺乏精细化运营,八马最终成为原料的粗加工商,没有过高的技术含量,护城河较低,加上区域局限性较强,其品牌影响力不足,所以上市前景并不被资本市场看好。

高端茶是个死胡同?

高端茶是否可以成为中国茶企突围的方向?

电商的普及给众多茶企带来了新的销售渠道,但过于“内卷”的竞争,还是让众多茶业由过去的高大上变成了价格亲民的中低端产品。

郑志是拥有两家茶庄的茶经销商,现在给他的感觉是,高端茶叶越来越难卖,利润越来越低。

郑志对BT财经表示:“因为电商的崛起,一样的茶叶,电商可能给出实体店五分之一的价格,这造成了实体茶叶门店生意萧条,不得不也走电商之路,然后在线上和竞争对手拼价格。”

实体店有不菲的运营成本,虽然它具有一定的优势,但大部分茶叶实体店是赔钱的。消费者去实体店买茶叶,看重的最大优点是可以先品茶后买茶,在老板的精心推荐下,然后冲泡几杯先行品尝,适合自己的才会购买。

郑志指出,线下消费环境迫使茶庄起码要有品茶室,加上人工服务成本,加上店铺租金、雇佣茶艺师和装修等费用,直接推高了实体店的运营成本。而线上电商的运营成本是远低于线下实体店,虽然无法做到先尝后买,但却以低价取胜,在消费者购物习惯慢慢改变以后,线上茶叶销售占比逐年增加。

根据茶叶流通协会发布的《2021茶叶消费市场发展报告》来看,中国市场中茶叶的每公斤单价是逐年下跌的。以2020年为例,当年国内茶叶销量达220.2万吨,总销量同比增长8.7%,销售额达2888.8亿元,同比增长5.5%。总销量增长8.7%,但销售额仅增长5.5%,这说明茶叶的单价是下降的。

该报告数据还显示,2020年茶叶均价为131.2元/公斤,同比下降3.0%,进一步说明茶叶市场的量涨价跌。单价不断下跌,背后是茶企在线上恶意竞争的结果。使得一些高端茶叶品牌不得不转向中低端市场,虽然国内茶叶市场总量高达3000亿元,但市场无序化是困扰中国茶叶市场发展的痛点。

郑志认为,高端茶叶之所以会自降身段向中低端市场发展,还是因为生存压力所致。八项规定的出台,对高端市场的影响是不言而喻的,受消费环境影响,高端茶叶市场“寒冬”持续,行业泡沫破灭,中低端茶叶成为市场主打。

消费板块研究员唐飞同样认为,一直以来,高端茶基本上都是以礼品的形式出现,真正由消费者买来自己喝的高端茶只占其销量中很少的一部分。而在互联网电商时代,茶叶通过线上销售都在打价格战。很多以往的高端茶叶都推出平价甚至低价的产品在争市场。这些都必然会拉低茶叶的单价。

四川省茶叶行业协会会长沈前贵表示,目前,高端茶市场遭遇寒冬,前景不被看好。同时,由于受茶叶投资热潮降温、游资炒作减少等因素影响,高端茶叶虚高的价格“泡沫”被挤掉,销量也随之在不断下降。

中国产业研究院数据显示,线上茶叶销售增速迅猛,由2016年的148亿元增加至2021年的330亿元,复合年增长率为17.4%,预计2022年中国茶叶市场线上销售渠道收益将达382亿元。尽管茶叶线上销售占比依然偏低,但现在已经成为重要的组成部分,且成为影响和制约茶叶单价的重要因素。

资深茶艺师陈晓东也明显感觉到茶叶价格一直在下降,“近两年或许受疫情影响,茶叶的价格不涨反降,我个人喜欢的金骏眉价格一降再降,以前觉得挺高端的,现在慢慢也成为老百姓喝得起的茶叶了。”

陈晓东分析认为,因为疫情的影响,今年春茶采摘造成了大量的人工短缺,今年的新茶产量会受到影响,从而可能会促使茶叶单价小幅回升,但是茶叶价格越来越亲民肯定是未来一大趋势。

尽管现在八马茶业有望成为A股“茶企第一股”,但高端茶叶市场受外部环境影响依然存在,众多茶企在中低端市场上仍然在残酷竞争,在中国茶产业中八马茶业能够跑到行业龙头仍远远不够。

处在千亿跑道上的八马茶业不仅要面对行业中的激烈竞争,同时还需保持产品创新力,不断加强品牌效应以及扩宽营销渠道和销售渠道,才有望在行业领域内夺得一席之地。

中国茶产业依然任重而道远。