微博

微博三星家电败走中国:品牌溢价是怎么一步步崩塌的?

2026年5月6日,三星(中国)投资有限公司发公告:停止在中国大陆销售所有家电产品,包括电视、冰箱、洗衣机、空调等全部品类。手机继续销售。

很多分析会这么说:这是三星在中国市场失去竞争力的结果;中国国产品牌崛起,把外资逼出去了;市场份额已经低到不值得继续运营;这只是外资家电全面撤退浪潮中的一个节点。

这些都没错。

但我觉得,这次最值得注意的,不是三星撤了,而是:三星是最后一个坚守的韩系家电巨头。在它之前,松下、索尼、东芝、夏普、惠而浦、西门子的家电业务都已经从中国市场上消失或被本土企业接手。

普通的理解是:外资没有本土企业懂中国消费者。

这没错,但太浅了。

真正的问题是:外资家电凭什么能在中国活这么久?又是什么让它们的护城河,在短短二十年内彻底消失?

老规矩,我争取用一篇文章,帮你搞清楚这个问题背后的商业逻辑。

读完之后,你会得到一个可以复用在其他行业的判断工具:品牌溢价,到底是靠什么撑着的?

首先,我们要搞清楚:外资家电到底靠什么卖高价?

在讨论它们为什么输之前,我们得先搞清楚:它们为什么曾经赢得那么彻底。

1980年代到1990年代,一台进口的松下电视要卖到普通工人两三个月的工资。消费者为什么愿意买?

不是因为没有选择。长虹、康佳在那个年代已经存在,而且便宜得多。

那为什么消费者还是排队买松下?

因为有三个真实存在的差距:

▌ 品牌溢价三支柱(可带走框架)

第一支柱:技术差距——外资产品在画质、能效、使用寿命上确实领先,这是实质性差距,不是消费者的幻觉。

第二支柱:认知信任——消费者相信外资品牌代表着更高的质量标准,这种信任是二三十年的一致性体验积累出来的。

第三支柱:渠道壁垒——外资品牌掌控着百货商场的黄金展位,拥有线下品牌展示的主动权,渠道就是门面。

三根柱子同时成立,高溢价就是稳的。

用更简单的话说:你多花的这笔钱,买的是真实的技术差距、可靠的历史口碑、以及买东西时候的那种安全感。

这三根柱子,在1990年代的中国市场,外资品牌全都有。

问题在于:这三根柱子不是永久的。

第一根柱子倒下:技术差距,平了

我先带你看一个数据,2012年,松下、索尼、夏普三大日系巨头年度亏损总额高达1.6万亿日元。

那一年,日本家电行业集体走到了一个拐点——不是被竞争对手打败,而是被自己的技术路线赌错了。

松下押注等离子电视,在2008年金融危机前投入超过23亿美元建新产线,结果LCD完胜,等离子被市场淘汰,巨亏43亿美元。夏普押中LCD,但自建的龟山工厂固定成本太高,一旦产能过剩立刻失血。东芝因为核电投资失败资金链断裂,被迫甩卖家电业务。

【类比·职场场景】就好比一个销售团队,靠着手里独家代理的产品赚了十年好钱。突然有一天,独家协议到期,产品技术被其他人都掌握了。这个团队还能赚同样的利润率吗?大概率不行。技术代差消失,溢价的根基就动摇了。

中国本土家电企业在这个窗口期做了什么?

海尔在2012年率先推出全球首个家电工业互联网平台COSMOPlat,将用户个性化需求直接对接流水线生产,生产效率提升了60%。美的引进大规模自动化,将单条生产线的人工成本降低到日本同类工厂的1/3。格力在空调压缩机技术上实现了自主研发,用数年时间从模仿者变成全球专利持有方。

当技术差距从"代际差"收窄到"小数点差",外资家电品牌的第一根柱子,就悄悄倒了。

第二根柱子倒下:认知信任,翻了

技术差距消失,不会立即消灭品牌溢价。因为消费者的信任是滞后的——他们记住的是过去的体验,不是当下的测评报告。

所以日韩家电品牌在2010年前后,还能靠认知惯性撑一段时间。

但这里有一个致命的陷阱:

认知信任的建立很慢,崩塌很快。

最典型的案例是三星手机在中国的崩塌。2016年的Note 7爆炸事件,让三星花了几十年建立起来的质量形象在中国市场几乎一夜清零。之后,OPPO、vivo、华为迅速填满了空缺,没给三星留下喘息的机会。

家电领域也在发生类似的信任转移——不是爆炸式的,而是慢慢侵蚀的。

当中国90后、00后的消费者开始成为家电市场的主流购买力,他们的成长背景里,国产家电已经是主流。他们没有在父辈那个年代亲历过松下和东芝的辉煌,对他们来说,海信和TCL的电视是理所当然的选择,不存在什么认知溢价需要被说服。

【类比·跨行业场景】这很像保险行业里的老牌公司和新兴互联网保险公司的竞争。老牌公司靠的是几十年的品牌信任;但对于从来没接触过传统保险公司的年轻人来说,互联网保险公司反而更可信,因为流程更透明、价格更低、服务更快。信任不是无限期资产,它会随着客群的代际切换而重置。

外资家电的第二根柱子,是被时间磨断的,而不是被哪家本土品牌砸断的。

第三根柱子倒下:渠道壁垒,打穿了

最后倒下的,是渠道。

在2010年代以前,家电的核心战场是线下——国美、苏宁的黄金展位。外资品牌凭借更高的利润空间给渠道商让利,拿下最好的位置,用视觉冲击力完成品牌展示。

但从2015年开始,中国家电市场的线上比例快速提升。

电商平台重构了信息对称性。消费者不再需要站在展厅里接受导购员的引导——他们打开手机,看参数对比、看用户评价、看直播测评,自己做决定。

这个转变,对外资家电来说几乎是毁灭性的。

外资品牌的渠道壁垒建立在线下展示的视觉优势和导购话术上。到了线上,拼的是价格透明度、评价数量、物流时效——这些,是本土品牌的主场。

一个数字可以说明问题:2024年,中国电视市场的线上前四大品牌(海信、小米、TCL、创维)出货总量达到2818万台,市场份额78.4%。三星连前十都没进。

三根柱子,逐一倒塌。溢价体系,随之崩塌。

那么,外资品牌就此消失了吗?

不,这是一个容易被误解的地方。

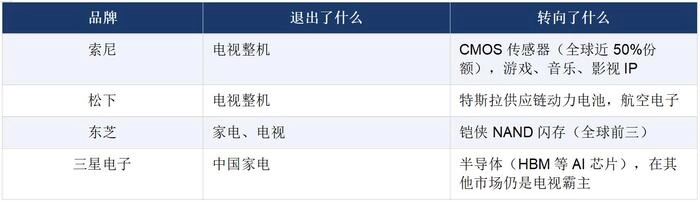

中国家电行业不是真的打败了松下、索尼、三星这些企业,而是把它们的整机终端业务从中国市场上驱逐出去了。这些企业本身活得并不差——甚至某种程度上,退出了整机竞争之后,它们活得更好了。

用一个不太准确但很形象的比喻:这就像一个曾经在菜市场卖高端牛肉的档口,发现菜市场的客单价越来越难撑住高溢价,就把档口关了,转去供应米其林餐厅了。它不是输了,它是换赛道了。

但换赛道对消费者来说的感受是一样的:货架上的那个品牌消失了。

这套逻辑,对中国家电企业是警示,不是终点

写到这里,我需要说一点可能不那么爽的话。

中国家电企业今天的胜利,是基于成本控制、规模效应和本土化服务的系统性胜利,这是真实的竞争力。

但是,当中国家电开始在全球市场高歌猛进,同样的逻辑也会在外国市场上被验证:

品牌溢价三支柱,海信、TCL、美的在海外有没有?

技术差距:在高端显示技术、能效技术上,中国品牌和索尼、LG之间的差距已经极小,但顶端芯片技术、面板材料仍有差距。

认知信任:在欧美市场,海信、TCL的知名度远不及三星、LG。日本本土市场的海信靠着东芝品牌打开的,不是靠自身品牌。

渠道壁垒:在欧洲、北美,本土零售商仍然拥有展位优势,中国品牌目前靠价格突破,但价格不是永久的护城河。

海尔CEO方洪波在2025年说了一句话,很值得记住:家电行业不会诞生伟大的高科技企业。这句话的潜台词是:家电品牌的溢价上限是有天花板的,越过这条线,只有往产业链上游走,走向核心零部件、AI硬件、机器人。

这是一个读完三星退出新闻、值得更深思的问题。

最后,帮你把框架带走

我得说明一点:这篇文章为了让逻辑更清晰,做了大量简化。品牌溢价的崩塌是一个复杂的系统过程,受到汇率、政策、产业链协同、供应链成本等多重因素的影响,三支柱模型是一个分析工具,不是完整的事实描述。

但这个工具是可以迁移的。当你下次看到任何一个行业里,某个曾经强势的品牌开始节节败退,可以用这三个问题来诊断:

▌ 品牌溢价崩塌三问

第一问:技术差距还存在吗?——竞争对手的产品,核心参数是否已经和这个品牌持平甚至超越?

第二问:认知信任还在吗?——新一代消费者是否还有那个品牌等于高质量的认知?

第三问:渠道壁垒还在吗?——信息渠道的重构有没有打破这个品牌的展示优势?

三问都是否,溢价体系就危险了。三问都是是,溢价体系就还稳。

三星家电在中国市场的退出,三个答案都是否。

那些还在坚守中国市场的外资品牌——比如博世、嘉格纳——能够活着,是因为在高端厨电这个细分赛道,它们的第一问和第二问还没有被打穿。

这不是一场全面战争,而是一场精准的阵地争夺。

当然,现实比这套工具复杂得多。中国家电企业走向全球高端市场的路,还有很多不确定性。三支柱在全球市场能否建立起来,这个问题现在还没有答案。

免责声明

本文基于公开信息整理分析,不构成任何投资建议。文中数据均来自公开报道及行业研究报告,如有更新以最新数据为准。

信源:三星(中国)投资有限公司官网公告(2026年5月6日)、钛媒体、澎湃新闻、联合资信2025年家电行业研报、洛图科技RUNTO数据、奥维云网、21财经、OFweek