微博

微博王健林还在拼命给万达还债时,碧桂园突然盈利了?

寒冬中的房地产行业终于迎来好消息,国内房地产巨头碧桂园突然扭亏为盈,成为行业第一家扭亏为盈的头部房企。

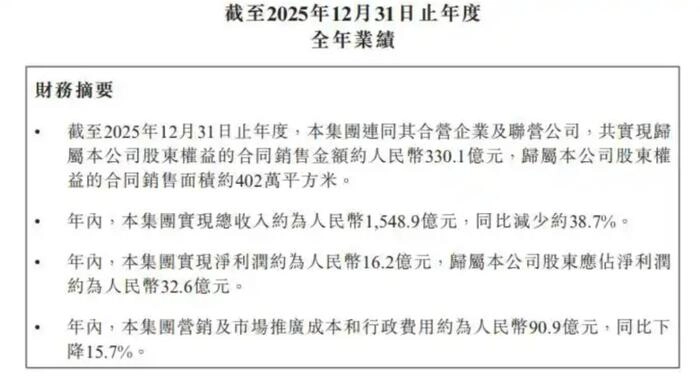

3月30日碧桂园发布2025年财报,2025年碧桂园营收1549亿元,虽然同比下滑38.72%,但归母净利润却由上一年同期的-328.4亿元提升至32.61亿元,这也是最近四年来碧桂园首次盈利,在亏损2172.92亿元之后,经过行业深度调整后,碧桂园打响了头部房企扭亏为盈的第一枪。

在3月23日发布扭亏为盈的业绩预告的次日,股价涨6.67%,3月25日再涨6.25%。但3月26日因强制可转债转股,发行398.56万股新股,每股发行价2.6港元,股价下跌4.41%,3月27日股价再跌1.52%。

资本市场对碧桂园的态度,或是源于碧桂园的扭亏为盈主要来自债务重组非现金收益。碧桂园在公告中指出,本次业绩转亏为盈的核心原因,是碧桂园完成债务重组所录得的非现金收益。剔除重组收益仍亏损。业绩扭亏主要靠非经常性收益,主营业务仍承压,市场对其可持续性仍然抱观望态度。

债务重组帮了大忙

营收1549亿元,下滑了近四成,但净利润却有32.61亿元,而毛利率连续三年为负,2025年毛利率为-27.84%,净利润在连续三年为负后终于在2025年变为1.05%。仔细来看,营收大幅下滑,毛利率为负,而净利率由负变正,是不是觉得很奇怪?这里就不得不提到债务重组。

和其他头部房企一样,碧桂园的负债一样高企。此前长期雄踞房企前四的恒大、万科、碧桂园和融创中国,截至2025年年末总负债分别是2.44万亿元、8355.6亿元、7679亿元和8059.4亿元,碧桂园在四家房企巨头中负债最低,且有息负债只有1480亿元,其他三家的有息负债分别为恒大的6247.7亿元、万科的3629亿元和融创中国的1882.6亿元。碧桂园有息负债占总负债的比例只有19.3%,而恒大、万科和融创中国的占比分别是25.6%、43.4%和23.4%,碧桂园成为有息负债占比唯一一家低于20%的头部房企。

截至2025年底,碧桂园总负债为7679亿元,较2024年底的9846亿元,显著减少2167亿元。其中,有息负债2025年期末值为1480亿元,较2024年期末的2535亿元下降1055亿元,降幅达42%。有息负债偏低,让碧桂园更方便和更可能进行债务重组。2025年,碧桂园全力推进境内和境外债务重组工作,其中,境外约177亿美元债务重组方案获批,已于2025年12月30日正式生效,新债务与权益工具均已完成发行。境内重组也顺利落地,将按顺序启动现金购回、股票和一般债权选项,当前已启动上限4.5亿元的现金购回程序,预计将于4月完成。债务重组完成,有息负债大降千亿,财务风险显著出清,是近四年最好的财务状况。

上海易居房地产研究院副院长严跃进认为,碧桂园重组化债扭亏为盈是个积极的信号,即使是非现金收益也非常不容易,在他看来,碧桂园扭亏为盈的业绩与债务重组带来的账面效应密切相关。重组使得企业实现账面上的扭亏为盈,对于资本市场的运作、日常经营以及企业形象,都具有正面作用。

碧桂园的债务重组之路异常顺利,此前9笔累计规模约137.7亿元的境内债务重组方案全部通过,涉及规模约177亿美元的境外债务重组方案也于2025年12月30日正式生效,整体降债规模预估将近900亿元,重组后新债务融资成本骤降至1%至2.5%,为碧桂园未来五年卸下重担、轻装上阵赢得关键窗口。在2025年年底前突击完成债务重组,才交上了一份扭亏为盈的答卷。

为何召回辞退的“老兵”?

碧桂园此前是拥有员工超过13万人的超级房企。2018年年末员工总数为131387人,在2019年房地产行业遇冷后,截至2020年末,碧桂园员工总数降为93899人,两年时间碧桂园员工人数骤减近三成。2021年,碧桂园员工人数短暂反弹,员工总数同比增长7.2%,总人数再次超过10万,达100700人。但随后三年每年同比分别减少57.2%、47.1%和21.4%,员工总数降至2025年中期的17920人。相比2018年,员工减少了113467人,员工总体降幅高达86%。

据第一财经报道,近期碧桂园发布了《离职人员返聘管理办法》,要进行“大规模老兵召回”。称该返聘管理办法是“为保障业务有序推进,匹配公司经营恢复阶段的发展节奏与新项目开发诉求”而制定,这次《离职人员返聘管理办法》的制定颇为细致,对返聘人员的司龄、离职时长、过去的绩效表现、定薪办法等都进行了规定。

地产分析师王一然认为,碧桂园的召回“老兵”是业务复苏的表现,“老员工熟悉流程、文化、项目情况,到岗即能上手。这样能够节省大量成本,行业‘老兵’在任何一个行业都是珍贵的资产,这样可以省去高额猎头费、培训费、试用期成本,优先召回司龄两年以上、历史绩效S/A的骨干,快速稳住自己的基本盘。”

目前碧桂园在全国有数百个项目进入交付冲刺,工程、现场管理、客诉处理人手不足。老员工熟悉项目历史、供应链、政府关系等工作流程,召回这些老兵能快速解决停工、纠纷、维权等硬骨头。同时碧桂园召回老兵也是为了守住保交付底线,避免因管理缺位引发业主维权、政府问责、合规风险。2022–2025年,碧桂园累计保交楼近185万套,在行业内位居前列。

尽管碧桂园方面回应称非大规模召回,仅为关键岗位精准补位,是制度常规修订,实际上是定向、高门槛、小批量返聘,聚焦工程、成本、运营、开发、营销一线实干岗。“优秀人才是公司可持续发展的源动力。公司的人才任用始终围绕业务实际需求,从内部三好人才、优秀员工返聘、外部人才社招等多渠道综合选拔。”碧桂园表示。

在大部分房企都在继续裁员的情况下,碧桂园能够逆势召回老兵,说明其业务的逐渐恢复。标志着碧桂园从“断臂求生”转向“修复经营”的人才补位,用最低成本、最快速度补上保交付与重启经营的核心能力缺口。

严跃进也认为碧桂园此次举动是其经历深度调整后,经营重心发生实质性转变的信号,正着手为现有业务补充力量,逐步迈入经营恢复的重塑阶段。

从“断臂”到修复

碧桂园虽然在2025年扭亏为盈,但依然存在诸多隐忧。销售断崖式下跌,权益销售额330亿元,较2021年巅峰期7500亿元跌幅约95%,市场份额大幅萎缩。

保交楼数量方面,2025年仅交付17万套,为近三年最低,当然这也标志着碧桂园存量交付任务基本完成。同期碧桂园基本停止拿地,聚焦存量项目盘活与保交付。这说明其业务有所恢复,但还远远不够。

值得注意的是,碧桂园的现金流依然紧张,报告期内现金及等价物约仅为63.62亿元,可自由支配现金依然有限。经营现金流仍然承压,但债务重组后融资压力显著缓解,短期偿债风险下降。2025年碧桂园以“保交付、降债务、控支出”为优先,现金流优先用于保交付与债务履约,这必然导致其现金流的紧张。

“从目前来看,碧桂园的经营拐点未到,销售、收入、毛利仍在下滑,经营端未实质修复,仍处收缩期。2025年扭亏为盈有一定水分,账面盈利为非现金重组收益,不代表经营能力恢复。但2026年碧桂园从‘保交付、化风险’转向‘修复经营、轻资产扩张’,重启部分项目开发、拓展代建城市更新等轻资产业务。以及启动‘老兵召回’,补充工程、运营、营销等核心岗位,为经营复苏做人才准备,这又说明碧桂园正在缓慢恢复。”王一然对碧桂园2025年的表现依然给予足够的肯定。

相比碧桂园32.61亿元的净利润,万科则巨亏820亿元,融创中国同样亏损123.3亿元,万科连续两年亏损超1300亿元,融创中国则连续5年亏损,5年亏损1119.29亿元。

碧桂园扭亏为盈,释放了财务出清、风险见底、信用修复、经营重启四大关键积极信号,对碧桂园以及整个行业都有重要意义。目前碧桂园新债利率1%-2.5%、期限最长11年,未来5年无集中兑付压力,财务风险实质性出清。

重要的是碧桂园盈利,让投资者对房地产行业信心修复,企业估值将被重估,信用拐点出现,重组方案高票通过,是债权人对公司未来的关键信任票,标志信用从“危机”转向“修复”。估值修复启动,被纳入 MSCI、富时罗素小盘股指数,南向资金增持,国际投资者开始重新定价,困境反转。

碧桂园作为头部民营房企率先扭亏,为行业注入强心针,改善民营房企整体融资环境与市场预期,让行业信心提振。对整个行业都释放出积极的信号,民营房企化险路径验证碧桂园“债务重组+减值出清+保交付+经营修复”的路径通过市场验证,为其他出险房企提供可复制样本。同时,行业筑底信号增强,头部民企财务拐点出现,叠加政策支持,行业最黑暗时期已过,修复周期即将开启。

该文为BT财经原创文章,未经许可不得擅自使用、复制、传播或改编该文章,如构成侵权行为将追究法律责任。

作 者 | 梦萧