微博

微博【BT财报瞬析】联科科技2024年报:业绩增长显著,发展机遇与挑战并存

本财报公告时间:2025-02-28 01:52:33

山东联科科技股份有限公司,股票代码001207,于2001年4月23日成立,2018年10月整体改制为股份有限公司,并于2021年6月23日在深圳证券交易所挂牌交易。公司注册地及总部位于山东省潍坊市青州市鲁星路577号,截至2024年12月31日,注册资本达2.02亿元。公司主要从事炭黑、沉淀水合二氧化硅、工业硅酸钠的研发、生产及销售,所属行业为化学原料及化学制品制造业。

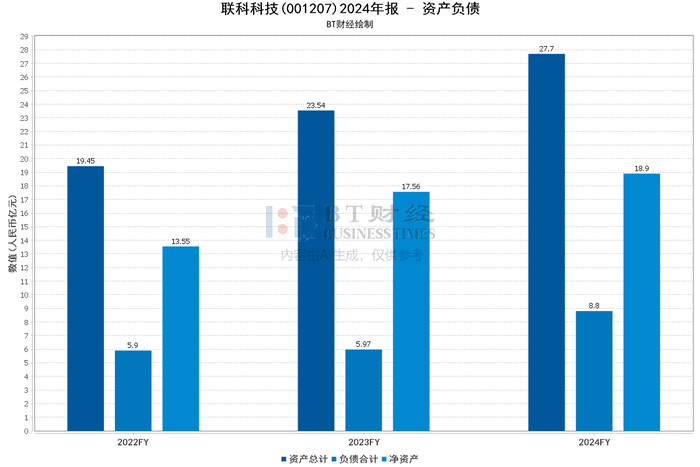

从资产负债数据来看,资产总计期末余额27.7亿元,期初余额23.54亿元,增长17.69%。其中固定资产增长明显,从期初4.96亿元增长到期末8.82亿元,占总资产比例从21.06%升至31.85%,主要系年产10万吨高压电缆屏蔽料用纳米碳材料(一期)等项目预转资所致,表明公司积极扩大生产规模。货币资金期末7.41亿元,占比26.74%,期初占比34.94%,因上期募集资金本期业务开展占比回落,但仍维持较高水平保障运营。应收账款期末4.41亿元,占比15.91%,金额与占比相对稳定,需关注回收情况。存货期末1.5亿元,占比5.43%,略有上升,应合理控制水平。在建工程期末26.29百万元,占比0.95%,部分项目完工转固致占比下降。负债合计期末余额8.8亿元,期初余额5.97亿元。短期借款期末1.09亿元,占比3.92%,期初占比1.03%,上升可能因业务发展需短期资金融通,需关注偿债压力。合同负债期末11.74百万元,占比0.42%,期初占比0.20%,增加反映产品市场需求良好。资产负债率期末31.77%,期初25.38%,有所上升但整体仍处于合理范围。

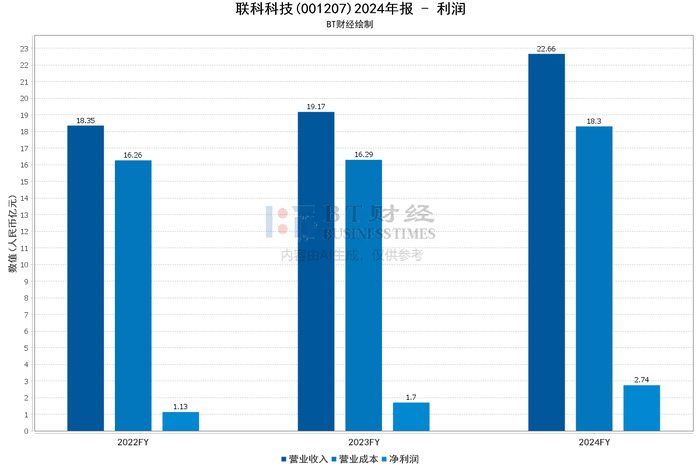

利润数据方面,营业收入本报告期22.66亿元,上年同期19.17亿元,增长18.21%。营业成本本报告期18.3亿元,上年同期16.29亿元,增长12.30%,成本增速低于营收,得益于原辅材料成本回落。销售费用本报告期18.29百万元,增长23.76%,因业务拓展。管理费用本报告期38.69百万元,增长13.15%,或因公司规模扩大。财务费用本报告期 -17.5百万元,变动 -10.97%,为负表明利息收入较高或利息支出减少。所得税费用本报告期37.93百万元,增长71.23%,因税前利润增加。研发投入本报告期80.22百万元,增长13.08%,体现对技术创新重视。营业利润本报告期3.13亿元,上年同期1.92亿元,增长显著。净利润本报告期2.74亿元,上年同期1.7亿元,增长61.02%,盈利能力显著增强。

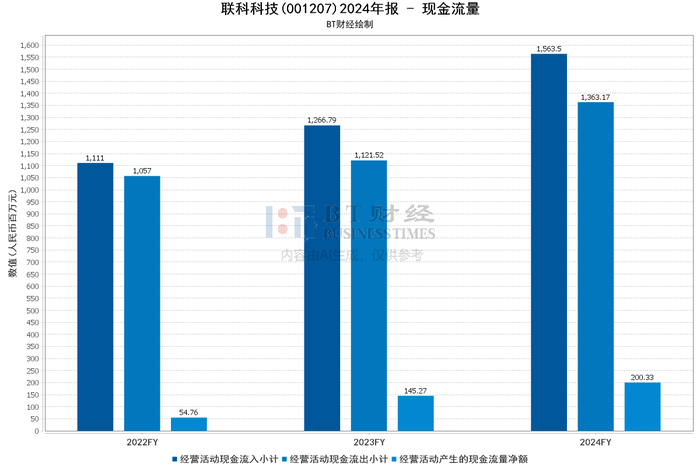

现金流量数据显示,经营活动产生的现金流量净额本报告期2亿元,上年同期1.45亿元,增长37.91%,经营活动现金流入小计增长23.42%,流出小计增长21.55%,表明核心业务创现能力增强,销售回款良好且经营支出控制有效。投资活动产生的现金流量净额本报告期 -53.76百万元,上年同期 -75.91百万元,现金流入略增,流出减少,净额增长,或因固定资产投资减少,投资策略调整注重效益。筹资活动产生的现金流量净额本报告期 -2.24亿元,上年同期2.43亿元,现金流入因上期募集资金本期无此项而减少,流出因现金分红增加大幅上升,筹资净额由正转负,需合理安排筹资。现金及现金等价物净增加额本报告期 -77.12百万元,上年同期3.13亿元,减少主要因本期现金分红增加及上期募集资金影响,需优化资金管理。

总结来看,联科科技2024年业绩表现亮眼,财务状况整体向好,盈利能力增强,资产规模扩张,现金流状况良好,且具备规模化、绿色低碳、研发、客户资源及区位等多方面优势。然而,公司也面临宏观经济、原材料价格波动、市场竞争及环保政策等风险。未来,公司需持续创新,优化供应链管理,拓展市场并密切关注政策法规,以巩固优势,应对挑战,实现可持续发展。