微博

微博【BT财报瞬析】帝科股份2024年报:业绩增长与挑战并存的深度

本财报公告时间:2025-02-27 19:50:35

无锡帝科电子材料股份有限公司,股票代码300842,法定代表人史卫利。公司以“全球能源结构转型与国家半导体战略”为契机,专注高性能电子材料领域,产品应用于光伏新能源与半导体电子等领域。在光伏新能源领域,从事光伏电池金属化环节导电银浆的研发、生产与销售;在半导体电子领域,推广高可靠性半导体封装材料及相关浆料产品。

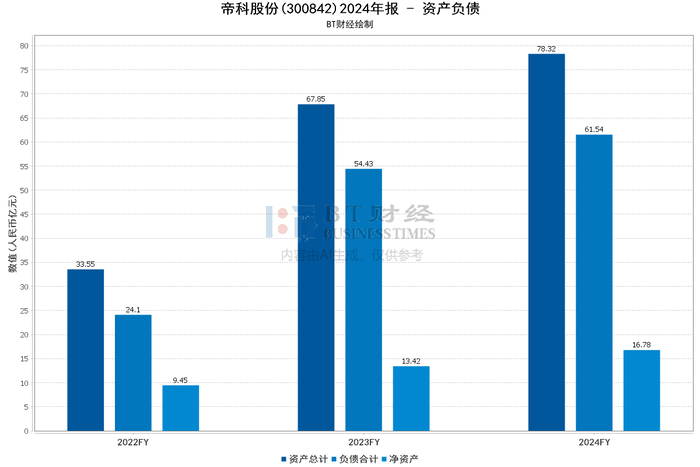

从资产负债数据来看,资产总计期末余额78.32亿元,期初余额67.85亿元,增长15.43%。负债合计期末余额61.54亿元,期初余额54.43亿元,资产负债率期末78.58%,期初80.22%,负债率有所下降,偿债能力增强。商誉期末与期初余额均为33.23百万元。归属于上市公司股东的净资产期末余额16.74亿元,期初余额13.23亿元,增长26.48%。资产结构中,流动资产占比较大,应收账款因销售收入增长而增加,存货因加强管控而减少,在建工程因硝酸银项目投建大幅增长。负债结构方面,流动负债占主导,短期借款减少,应付票据因国产粉采购增加。整体需关注应收账款回收与债务偿还压力。

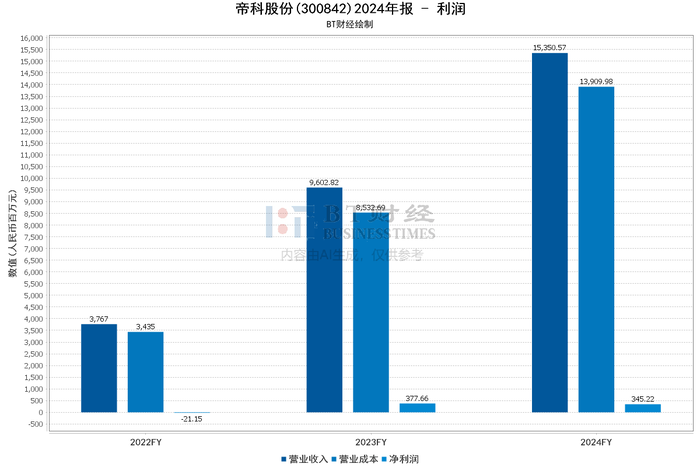

利润数据方面,营业收入本报告期153.51亿元,上年同期96.03亿元,增长59.85%,得益于光伏行业发展与市场份额扩大。营业成本本报告期139.1亿元,上年同期85.33亿元,增长62.90%,增幅高于营收,受原材料价格及生产规模影响。销售费用增长140.40%,管理费用增长106.79%,研发费用增长55.68%,分别因业务推广、股份支付及研发投入加大。财务费用下降14.83%。营业利润本报告期3.49亿元,上年同期4.08亿元,下降14.42%;净利润本报告期3.45亿元,上年同期3.78亿元,下降8.59%。虽营收增长,但成本费用影响导致利润下滑,不过扣除非经常性损益后的净利润增长28.03%,显示核心业务盈利能力增强。

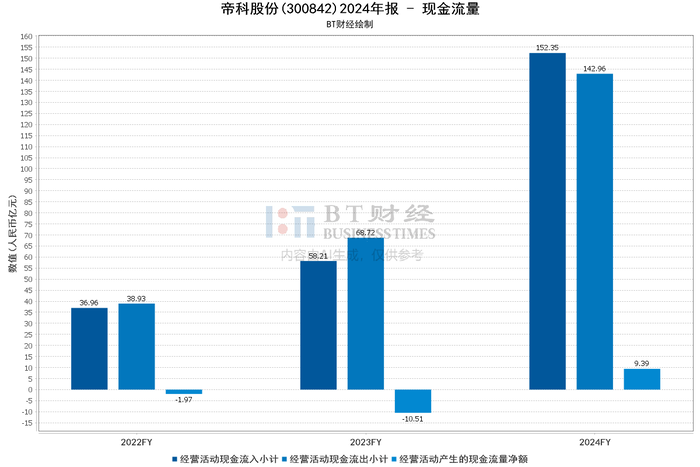

现金流量数据方面,经营活动产生的现金流量净额本报告期9.39亿元,上年同期 -10.51亿元,由负转正且大幅增加,经营活动现金流入小计增长161.71%,流出小计增长108.03%,表明经营活动创现能力显著提升,销售收款增加且采购付款账期延长。投资活动现金流入和流出均增长,流出增加幅度大,主要因构建长期资产支付现金增加,反映公司积极产能扩张与项目投资。筹资活动现金流入下降5.47%,流出增长56.63%,主要是偿还债务支付现金增加,显示公司优化债务结构,但可能面临筹资压力。

总结来看,帝科股份2024年展现出发展韧性与潜力,营收大幅增长,核心业务盈利能力增强,经营现金流改善,资产负债结构优化。凭借技术、品牌和市场优势在光伏导电银浆市场领先,并拓展半导体领域。然而,面临行业竞争、研发创新、毛利率下滑及汇率波动等风险。未来需强化技术创新、优化市场策略、加强成本管理并应对汇率风险,以实现持续稳定发展。