微博

微博【财报深度解读】阿迪耐克真卖不动了,代理商滔搏业绩大滑坡

作 者 | 梦萧

正文共计3998字,预计阅读时长11分钟

近日港股提振,体育运动股也从中受益。

从9月19日至10月10日收盘,安踏体育股价由70.40港元涨至100.1港元,涨幅42%;李宁股价由13.28港元涨至18.04港元,涨幅36%;特步股价由4.38港元涨至6.21港元,涨幅42%。整个港股市场的体育股平均涨幅均超过30%。

但是“运动鞋王”滔搏体育表现却格格不入,在国庆节后两个交易日,滔搏股价分别下跌13.62%和4.73%。而进入2024年以来,滔搏的股价整体跌幅明显,股价由年初的5.77港元一路下跌,整体跌幅约46%。和其股价高点的12.394港元相比,较高峰值股价跌幅达75%,市值蒸发了574.5亿港元。

不过港股体育股股价下跌并非滔搏一家,安踏相比其高点,股价跌幅约47%,尽管此前股价表现一般,其2024年年内整体股价却上涨了33.1%。特步国际股价较高点也下跌了59.5%,同样股价在2024年年内整体上涨了62%。李宁股价较高点下跌了83%,其在2024年年内股价基本持平,众多体育股中,滔搏在2024年年内的股价表现最为令人诧异,9月11日股价甚至创下了2.110港元的历史最低记录。

有一点需要提及的是,10月8日和10月9日,上述4家体育股,均遭遇了股价连跌,滔搏在这两个交易日的跌幅也位居前列,这或和A股市场吸引了众多外资和投资者关注有一定关系。市场普遍认为,作为我国最大的运动鞋服代理商滔搏,股价下跌或与其业绩大滑坡的关系更大,毕竟亮眼的业绩才是打动资本市场的关键。

权益持有人应占利润下跌35%?

滔搏是中国境内最大的体育品牌零售商。早在1999年就和耐克建立合作关系,随后在2004年又和阿迪达斯开展合作,成为耐克在中国最大的零售运营合作伙伴及客户(按进货金额计),在后来的发展中,PUMA等品牌也陆续和其合作,业务覆盖至包括The North Face、Timberland、ASICS及Onitsuka Tiger等在内的多个国际知名体育品牌。

2018年合并潮流先锋集合店FOSS,2019年在香港交易所上市。次年打造出全球最大的NBA旗舰店,在2022年和李宁建立合作后,滔搏开始进行品牌升级,发布全新品牌视觉,并宣布与HOKA ONE ONE、KAILAS建立合作 ,投资布局滑雪、户外等运动细分领域。

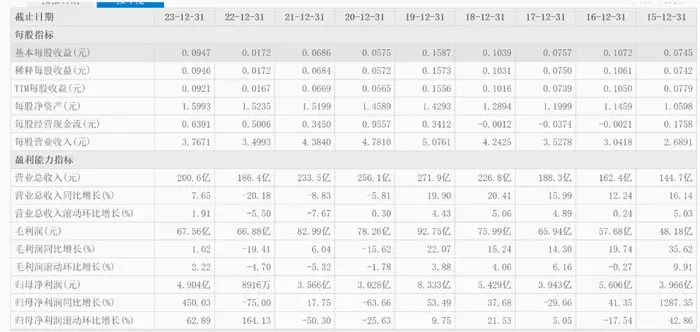

2020年和2021年是滔搏发展迅猛的两年,年营收分别为336.9亿元和360.09亿元,但在随后的两年中,滔搏因为公共卫生事件等因素影响,营收开始下滑,营收分别为318.77亿元和270.73亿元,分别下滑了11.48%和15.07%。直至2024财年才止住颓势,营收289.33亿元,同比提升了6.87%。

2024财年财报显示,滔搏归母净利润为22.13亿元,同比增长20.49%。这也是上市后经历连续两年净利润下滑后的首次增长。此前两年的净利润分别下滑了11.68%和24.93%。但22.13亿元的净利润不及2021年的27.7亿元,甚至不及2020年的23.03亿元。滔搏的赚钱能力在走弱。

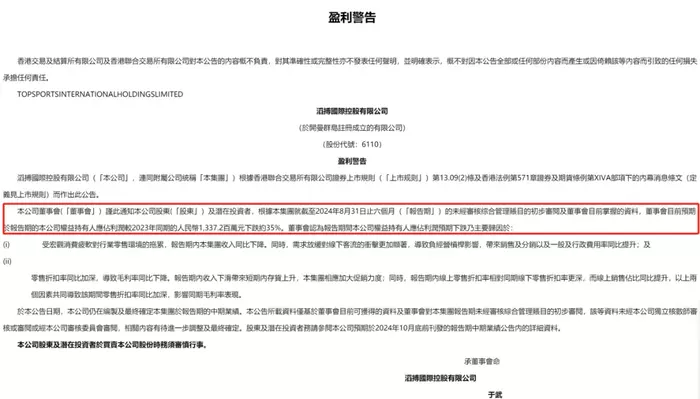

此前在9月10日滔搏曾发布盈利预警,预计截至8月31日止的六个月内毛利率较上财年同期的13.4亿元下跌约35%,公司权益持有人应占利润较2023年同期的13.37亿元下跌约35%,正是这则预警才让滔搏的股价跌至历史最低。

《北京商报》在滔搏发布预警后发表文章称:“代理业务的局限性让滔搏到达了它的天花板,拓展多元化业务迫在眉睫,但转型是一个不断试错的过程,而市场留给滔搏试错的时间并不多。”

阿迪耐克依赖症?

滔搏在9月10日发布的盈利预警公告中指出,在报告期内,消费需求的放缓对线下门店的客流量造成了明显冲击,进一步放大了负经营杠杆效应,使得销售及分销、一般及行政费用率在同比基础上有所上升。这或成为滔搏权益持有人应占利润大幅下滑的原因。

在国潮风涌起。消费者不再盲目追崇国际大牌品牌后,滔搏为应对市场挑战,不得不加大促销力度,这直接致使滔搏零售折扣率的加深,线下折扣率加深,线上渠道的折扣率将随之更深,受收入减少影响,库存水平有所提升,迫使滔搏进一步增加促销活动的频率和力度,这也对同期的毛利率造成了额外的压力。多重因素叠加,最终导致了毛利率的同比下滑。

公告还提醒了股东及潜在投资者在获取最终财务数据前,应保持谨慎态度。这则公告,让投资者对滔搏产生更多质疑,其坚持走的代理生意现在已经很难打动投资者。滔搏也在回应《北京商报》时表示,“受宏观消费疲软对行业零售环境的拖累,滔搏收入同比下降。同时,需求放缓对线下客流的同比影响更加显著,导致经营负杠杆影响。另外,零售折扣率同比加深导致毛利率同比下降。收入下滑带来短期内存货上升,集团相应加大促销力度;线上销售占比上升,而线上销售折扣率比线下更深,影响毛利率。”

滔搏2024年一季度财报显示,零售及批发业务的总销售金额按年同比获得中单位数下跌。截至2024年5月31日,滔搏直营门店毛销售面积较上一季末减少1.4%,较去年同期减少0.5%。

滔搏的直营门店数量下滑较大,截至2024年2月29日,滔搏直营门店数量为6144家,比2019年同期的8343家减少了2199家。

滔搏作为一家以阿迪和耐克代理起家的公司,过于深度依赖这两大体育品牌。2023年财报数据显示,滔搏总营收的85.8%来自耐克和阿迪达斯这两大品牌,来自彪马、匡威、亚瑟士、鬼塚虎、斯凯奇、NBA、李宁等品牌的营收仅占13.5%。代理业务营收占总营收99.3%,尽管滔搏已经品牌升级,投资布局滑雪、户外等运动细分领域,但那些领域的营收几乎可以忽略不计,滔搏依然还是家依靠代理业务的公司。

因为过于依赖阿迪和耐克两大品牌,滔搏的业绩表现就直接和这两大品牌表现挂钩,在本土品牌的崛起之下,阿迪和耐克这样的国际巨头已经面临巨大挑战,在当今需要线下线上全方位布局的情况下,容易导致流量分散且成本加大,往往是增收不增利。

更让滔搏难受的是,其实今年阿迪和耐克在中国市场的表现已经回暖,耐克3-5月在大中华区的业绩同比增长了7.4%,阿迪达斯上半年增长了8.5%,而与之对应却是滔搏没能与之匹配的业绩表现。

出路在何方?

近年来,体育运动品牌的代理商日子都不好过,不仅滔搏的业绩总体表现下滑,另一大体育运动品牌代理商宝胜国际的日子同样艰难。2024年以来,宝胜国际的股价由0.63港元持续在低位徘徊,10月10日收盘,宝胜国际股价为0.58港元。自2022年3月4日以后,其股价已经长期在1港元以下徘徊(期间2022年12月6日有过一次盘中高峰值突破1港元)。2019年宝胜国际股价高点为2.884港元,股价较高点跌幅已达80%,市值蒸发了123亿港元,而如今宝胜国际的总市值只有30.89亿港元。

长期沦为“仙股”的宝胜国际在2024年的业绩表现也继续低迷。财报显示2024年上半年,宝胜国际营收99.83亿元,同比下滑8.91%;归母净利润3.357亿元,同比增长9.91%。2024年一季度营收和归母净利润分别下滑7.49%、20.73%。

2023年,宝胜国际的营收200.6亿元,同比增长了7.65%,这也是此前三年营收连续下滑5.81%、8.83%和20.18%,2023年营收好不容易实现了增长却又在2024年上半年再度下滑。以2023年数据为参考,该年营收在近6年最低,高于2017年的188.3亿元。净利润4.904亿元,高于2017年的3.943亿元,却低于2016年的5.606亿元。这意味着宝胜国际自2017年起一直在原地踏步,赚钱能力只和2015年相差不大,而2015年宝胜国际的营收只有144.7亿元。很明显宝胜国际的净利率出现了较大下滑。

以两家体育运动品牌主要代理商为对比,滔搏的毛利率要高于宝胜国际,2023年财报显示,宝胜国际的毛利率在33.67%左右,滔搏的毛利率在41.75%。很明显他们这些代理商的毛利率不如体育品牌商,因为同期阿迪达斯的毛利率在50%左右、安踏的毛利率超过60%(2023年毛利率62.59%)、李宁的毛利率为50%左右(2023年48.38%)。2023年净利率方面,滔搏为7.64%,宝胜国际为2.51%。同期李宁净利率为11.55%、安踏为18.08%。在净利率方面,代理商的利润明显没有生产商高。

投资人刘波认为,滔搏的业绩下滑,不是自己本身经营不好,而是受限于消费放缓和品牌代理商有限的零售毛利,“很多体育品牌已经自建零售渠道,这将进一步压缩滔搏这样代理商的利润空间,加上国人消费观念的改变,让原本非常成功的滔搏慢慢遭遇挑战。”

刘波指出,目前滔搏作为国内最大的品牌代理商遭遇困境,其他小代理商生存将更加艰难。“滔搏如果想提升盈利能力,除了降本增效。去库存以及提高运营效率等传统变革之外,只能尝试去做多元化发展,多元化发展或是一种出路,这才有后来投资滑雪场和户外以及电竞等领域,只是这样的投资短期内或很难见到成效。即便是滔搏由代理商向品牌商转变,也需要一个较为漫长的过程。”从滔搏的财报或佐证了刘波的判断,目前滔搏的营收中,多元化业务甚至不足1%。这是个试错的过程,需要时间和金钱来纠错,滔搏的试错仍在路上。

在国潮涌起的大环境下,阿迪达斯和耐克这样的国际品牌在国内躺着赚钱的日子或一去不复返,而深度依赖这两大品牌的滔搏在代理商的路上还能走多远,其多元化发展何时能够见到成效,现在都是未知数,近700万年薪的CEO于武也明显感受来自市场的压力,多元化提速已迫在眉睫。