微博

微博副行长坠楼离世,西安银行业绩到底怎么样?

这家市值百亿元的小型上市城商行,突然出现在舆论中心。

西安银行( 600928.SH )是一家小型上市城商行。在17家A股上市同行里,按照市值排名,它140亿元左右的体量暂列倒数第四(截至2024年6月下旬);按照资产总额来看,它更是只能排在倒数第二。

机构对西安银行的覆盖较低,罕见对其的单独研报;散户聚集的投资论坛里,围绕西安银行的讨论也一度只有每天寥寥几条……

不过最近,西安银行却以一种令人意想不到的方式进入舆论中心。

据《21世纪经济报道》等多家媒体报道,2024年6月18日,西安市高新路派出所要求西安银行协助辨认,后确定一名死者为该行党委委员、副行长狄浩。当时“西安银行副行长狄浩坠楼身亡”的词条登上了社交媒体热搜,《界面》等机构也曾向该行致电求证,但未在第一时间获得回应。三日后的6月21日,西安银行公告,副行长狄浩先生于6月18日离世,对狄浩的离世表示哀悼,向其家属致以慰问。

“70后”狄浩从信贷员起步,历任西安银行多家支行行长,曾做出亮眼业绩。公开报道显示,狄浩担任高新支行行长期间,该支行曾经连续两年累计取得利润2.1亿元。2012年,狄浩成为首届西安青年五四奖章获得者。2016年6月,他被提名为西安银行副行长人选,后来历经两届董事会更替,在该职位上任职八年。

2023年,西安银行公告,狄浩曾“自掏腰包”近80万元从二级市场增持西安银行股票,对东家发展前景抱有信心。

斯人已去,西安银行的经营步履却不能停下。6月20日,西安银行召开第六届第十九次董事会会议,审议了财务决算和预算、现金分红等议案。

2023年年报和2024年一季报显示,这家小型城商行营收和资产保持着不错的增速,但也暴露出盈利水平不佳、息差压力较大、不良率攀升、对制造业信贷投放偏低等问题。

“西北第一城商行”步履的快与慢

西安银行成立于1997年,实际控制人为西安市人民政府,股东背景多样,战略投资者包括国外大型银行、央企、地方国企、民营企业等。天眼查数据显示,加拿大丰业银行为目前西安银行的第一大单一股东,中国烟草总公司陕西省公司、长安国际信托股份有限公司、金花投资集团等也是该行的重要股东。

2019年3月1日,西安银行正式IPO登陆上交所,成为“西北城商行第一股”。上市首日,西安银行曾经大涨44.02%。但时过境迁,该行近些年却不似昔日风光。

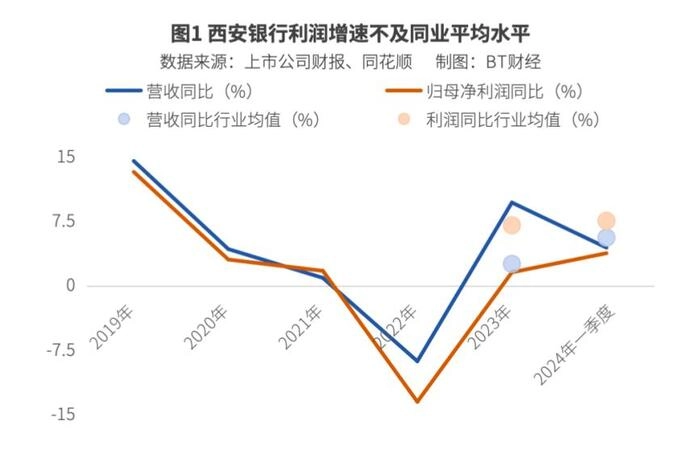

和国有大行、股份行相比,城商行资产规模较小、体量较轻,因而也展现出更大的业绩弹性,在二级市场的表现一度受到更大关注。据同花顺数据,2023年全年和2024年第一季度,城商行整体的营收同比增长2.54%和5.61%。

西安银行的营收增长2023年好于同业,但2024年一季度又低于同业。在上述两个财务报告期内,该行营收同比增长9.70%和4.44%。

营收增长之下,暗藏忧虑——盈利方面,西安银行的增速一直不如同行。2023年全年和2024年第一季度,城商行整体的归母净利润同比增长7.57%和7.05%,西安银行的该指标则分别录得1.56%和3.79%。

2022年,西安银行曾经陷入过营收和归母净利润同比双降,在第二年即恢复增长。但财务报表里“营业利润”一项却从2020年到2024年一季报持续同比缩减,下滑态势已经走到了第五个年头。

资产端的增速,西安银行也没有跑过行业平均水平。截至2023年末,西安银行总资产规模升至4322.01亿元,较年初增长6.50%;各项贷款2029.22亿元,较年初增长6.98%。上述6.5%的资产增速不及当年城商行11.71%的整体增速。这样的势头也延续到了2024年第一季度,当期西安银行和城商行整体的资产同比增速分别为6.00%和11.65%。

负债端的扩张情况与资产端保持一致。2023年西安银行负债总计4012.75亿元,同比增长6.55%,略微高于资产端增速,表明负债端能够支撑资产端的增长。值得注意的是,在负债中,存款金总额增速只有4.79%,增速低于负债端总增速,且公司存款出现了1.4%的下滑。但好在个人存款同比增长9.72%,对总负债的增长起到拉动作用。

息差压力较大

西安银行的盈利能力偏弱,可以通过银行业的核心指标——净息差直观观测到。该指标在2023年从1.66%下滑到1.37%,同比下降了0.29个百分点。

金融监管总局发布数据,2023年,城商行的净息差为1.57%。比较来看,西安银行承受的息差收窄压力大于行业均值。症结在哪里?

2023年,西安银行实现利息净收入53.08亿元,同比减少3.63%。其中,通过扩大资产,利息收入153.83亿元,实现了10.90%的同比增长。但怎奈“进账多、出账更多”,当期利息支出100.75亿元,同比增幅高达20.48%。

根据财报继续挖掘利息收入可以看到,平均利率最高、也就是最赚钱的“发放贷款和垫款”带来的利息收入只增长了2.7%,而同比增长较快的,是那些相对没那么赚钱的“金融投资”“存放中央银行款项”。

对比另外一家净息差高达2.31%的城商行长沙银行( 600577.SH ),“发放贷款和垫款”带来的利息收入同比高增13.19%,进而有效拉动该行2023年利息净收入同比高增11.47%。

利息支出出现了幅度不小的增长,钱都花在哪儿了?2023年西安银行的“吸收存款”利息支出从65.96亿元增长到77.88亿元,增幅达到18.06%。该项平均利率为2.72%,其中个人客户的吸收存款利率更是高达3.28%。

面对这样的生息资产和付息负债情况,西安银行在财报中写道,公司目前采取了积极措施来加强资产负债结构的持续优化,着力提高资金使用效率,力求推动低成本核心存款的不断增长。

相比于暗淡的利息收入,西安银行体量不大的非利息净收入增速亮眼,但也值得细细琢磨。当期非利息净收入18.97亿元,同比大幅增长79.01%。据公司财报,增长主要由于投资收益及公允价值变动收益增加所致。值得注意的是,低基数或也是高增背后的原因。2022年,西安银行非利息净收入10.60亿元,同比下滑12.43%;其中公允价值变动净损失1.18亿元,同比由盈转亏。

不良率逐年攀升

不良率也是业绩波涛之下的暗涌。

2023年末,西安银行的不良贷款率录得1.35%,拨备覆盖率为197.07%。后一指标常被视为银行经营“安全垫”,在城商行里比较,西安银行的“安全垫”不算厚。

回看近五年,西安银行的不良贷款率波动式上升,从2020年的1.18%显著增至2021年的1.32%,虽然在2022年小幅回落到1.25%,但又在2023年升至1.35%。这样抬升的势头延续到2024年第一季度,当期来到1.43%的历史高点。幸而从绝对值来看,这样的不良贷款率仍略低于城商行均值。

西安银行在放宽不良认定标准吗?在银行的贷款五级分类制度中,“次级”“可疑”“损失”被合称为不良贷款,另有“关注”类常被投资者用来观测银行是不是在放松不良认定标准。2023年西安银行“关注”类贷款金额占比从2.43%上升到4.37%。

信用减值损失上,2023年西安银行称顺应监管要求,对资产质量进行了夯实,加大不良贷款核销,计提信用减值损失27.42亿元,同比增长30.67%。

按照行业分布,2023年末,西安银行的贷款主要投向租赁和商务服务业,水利、环境和公共设施管理业,建筑业。上述三个行业的贷款余额占比都在10%以上,其中银行对租赁和商务服务业近来被市场关注和解读为与地方债务具有一定关联。更受市场关注的房地产业贷款占比排名第四,仅有5.03%,比例不高,但比2022年的4.86%仍有一定提升,金额也从92.19亿元提升至102.17亿元。

西安银行对制造业的投放比例偏低,2023年末只有4.67%。宁波银行( 002142.SZ )等头部城商行对制造业的贷款投放比例一般都在10%以上。

分红缩水、“超期服役”被监管

在监管大力倡导真金白银回馈投资者之际,西安银行2023年分红缩水,拟分配普通股现金股利2.49亿元,仅占其归母净利润的10.11%。而此前几年,西安银行的分红率还能保持在30%以上。

对于分红下降相关情况,在2024年4月30日业绩发布会上,拟任董事长、时任行长梁邦海回应称,“缩水”主要考虑到三方面的因素:中小银行经营面临的不确定性因素上升、该行将进一步加强内源性资本储备、需要统筹考虑业务发展和战略转型的资本需求。

就在不久前的5月15日,西安银行还因两位独立董事“超期服役”,收到证监会陕西监管局开出的罚单。据中新经纬,监管指出了西安银行当时的独立董事雎国余、廖志生已连续任职满六年,但雎国余提交辞职报告后迟迟未完成独董补选、廖志生仍继续任职并领取津贴且未向董事会提交书面辞职报告的问题。

作为一家区域性中小型城商行,西安银行仍面临多重经营风险。正如该行在财报中分析,作为地方法人银行,可能将会面临的风险主要来自市场风险外溢、区域经济发展状况、中小微企业经营状况等多重方面。

好在在金融纷纷赋能实体经济的大环境里,西安银行眼前也决不缺乏机遇。作为扎根在地方经济一线的金融机构,西安银行在普惠金融方面具备优势,有望深度参与区域经济转型发展。

2023年年报显示,当年西安银行已经累计资金支持超过88亿元,投向基础设施等领域的重点项目,为重点企业信贷提供支持。写好普惠“大文章”更大有可为,据西安银行年报,通过增量和降价加大普惠金融支持力度,普惠小微贷款较上年末增长22.08%。

数字化、数智化转型,也是西安银行可以寻求突破的关键点。因为这样的转型有望起到“一箭多雕”的协同效应,不仅能够赋能零售、对公等产品发展,还有望完善数据治理、提高运作效率、提供运营保障。银行全行业面临逆风考验,未来仍将承压,但只要能够紧跟国家和区域战略布局的步伐,西安银行就能跨过暗潮汹涌的周期,再现“西北城商第一行”风采。

作 者 | Han