微博

微博【财报深度解读】喜欢卡脖子的高通,还是被中国救了?

作 者 | Rickzhang

正文共计4538字,预计阅读时长11分钟

高通最近股价开始长红。

自2024年4月起,高通股价一扫之前的阴霾,开始了令人瞩目的上涨之旅。截至6月18日收盘,高通股价以227.09美元报收,较前一个交易日劲升4.87%,总市值飙升至2534亿美元,这一数字无疑让市场为之震惊。

回想几个月前,高通的股价还曾在4月19日触及近期的谷底,仅为157.63美元。然而,高通并未因此沉沦,反而展现出顽强的逆袭态势。

从财报数据来看,2023财年年报显示,公司在第四财季(2023年三季度)的营收和净利润虽然分别下滑了24%和48%。更重要的是,从业务结构来看,高通主营业务可以分为以芯片产品为主的半导体业务(QCT),以及负责知识产权授权的技术许可业务(QTL)两大板块。

2023财年第四财季,高通QCT业务营收为73.7亿美元,同比下滑26%,其中,高通手机芯片的销售额同比下降了27%,达到54.6亿美元;汽车业务则成为QCT部门的一个亮点,销售额达到5.35亿美元,同比增长15%;物联网业务则同比下降31%至13.8亿美元。许可业务QTL方面,高通第四财季实现12.6亿美元的销售额,同比下降了12%。

虽然高通在发布年报后给出较高的2024财年一季度(2023年第四季度)收入指引,也曾短暂引发股价上涨。但分析师在当时普遍认为受制于手机市场复苏没有达到预期,高通未来的发展前景出现担忧情绪。

戏剧性的是,当高通在5月2日发布财报(2024一季度)时,数据却呈现出超预期的增长。营收同比增长了1%,净利润更是同比激增37%,这一业绩的亮丽表现无疑给了市场一个巨大的惊喜。

随着财报的发布,分析师们的态度也发生了翻天覆地的变化。他们纷纷由之前的悲观转为乐观,甚至有人断言高通将迎来至少两年的快速发展期。

这产生了一个问题,那就是资本市场对于高通的前景在半年内认知反转,这一切是怎么发生的?

1

好消息不断的财报

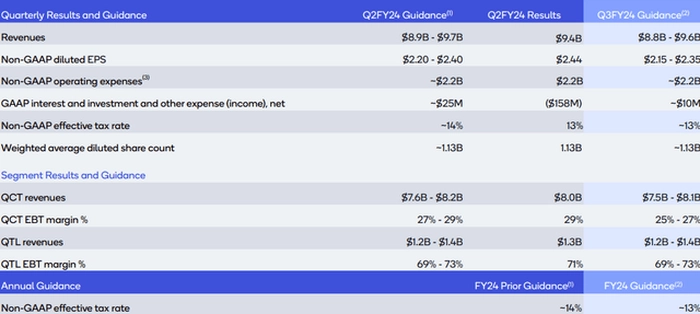

在全球智能手机市场逐渐复苏、5G技术加速普及,以及高通多元化收入战略转型等多重利好因素的推动下,这家美国芯片设计巨头高通公司正迎来新的春天。最新财报数据显示,高通第二财季营收实现同比增长,并小幅超出市场预期,展现了强劲的发展势头。

具体来看,高通第二财季即今年一季度,营收同比增长1%至93.9亿美元,这一数字不仅略高于市场普遍预期的93.2亿美元,更凸显出公司在复杂多变的市场环境中稳健的经营能力。尽管与去年四季度相比,营收增长幅度有所放缓,但考虑到去年一季度曾同比下滑近17%的严峻形势,如今的成绩无疑值得称赞。

在盈利能力方面,高通同样表现出色。调整后每股收益(EPS)达到2.44美元,高于市场预期的2.32美元,并较上年同期的2.15美元增长了13.5%。这一增长态势虽然略逊于去年四季度的表现,但足以证明高通在提升盈利能力方面的持续努力取得了显著成效。

进一步剖析高通的业务部门表现,QCT(芯片产品为主的半导体业务)部门收入为80亿美元,符合预期和公司内部指引。其中,得益于搭载骁龙8 Gen 3移动平台的Android智能手机强劲上市,QCT手机收入高达62亿美元,成为推动营收增长的重要力量。同时,QCT IoT收入也表现出强劲的增长势头,达到12亿美元,环比增长9%,显示出高通在物联网领域的布局正逐步显现成效。

值得一提的是,QCT汽车部门再创纪录,收入较上年增长35%,这主要得益于其骁龙数字底盘产品在新车发布中的内容增加。这一增长不仅证明了高通在汽车领域的战略转型取得了实质性进展,也为公司未来的持续增长奠定了坚实基础。

与此同时,高通的QTL(技术许可业务)部门也表现出稳定的盈利能力。其收入为13亿美元,符合预期和指导,EBT利润率高达70.8%,高于市场普遍预期的70.0%,与指导范围的中点一致。这一高利润率不仅彰显了高通在知识产权保护方面的强大实力,也为公司的整体盈利能力提供了有力支撑。

在股东回报方面,高通同样不遗余力。2024财年第二季度,公司向股东返还了16亿美元,其中包括7.31亿美元的股票回购和8.95亿美元的股息。这一举措不仅提升了股东价值,也进一步巩固了投资者对高通的信心。此外,季度股息还增加了6%,至每股0.85美元,为股东带来了更为可观的收益。

展望未来,高通对24财年第三季度的指引积极乐观。公司预计营收将在88亿美元至96亿美元之间,较市场中间值预期高出1%。同时,QCT部门的EBT利润率预计在25%-27%之间,符合预期;QTL部门的EBT利润率预计在69%至73%之间,超过68%的市场预期。这一系列积极的预测数据无疑为市场注入了更多的信心与期待。

更值得一提的是,高通还指引投资者将24财年第四季度的每股收益预期定为2.45美元,这与市场普遍预期保持一致。

2

中国市场的“大礼包”

实际上,拯救高通财报数字于水火的,恰恰是世界上最大单体市场——中国。

随着全球智能手机市场的逐渐回暖,高通公司迎来了业绩的春天。最新财报显示,虽然第二财季智能手机业务营收同比增长了1%,增幅较上一财季的16%有所放缓,但中国市场的强劲表现成为高通本季度的一大亮点,为公司业绩贡献了重要力量。

高通在中国市场向当地手机制造商销售技术,而这个市场已然成为高通终端的最大战场。令人瞩目的是,本财年上半年,高通在中国的手机销售额激增了40%,这一成绩不仅远超市场预期,更是高通“强大的竞争定位和需求复苏”的有力证明。

高通公司首席执行官克里斯蒂安诺·阿蒙(Cristiano Amon)一直在寻求多元化发展,试图通过进军个人电脑、汽车等领域来分散对手机芯片的依赖。然而,不可否认的是,中国市场对于高通手机芯片的需求仍然至关重要。阿蒙指出,包括小米、荣耀、一加科技、Oppo和Vivo等在内的中国本土客户,正成为推动高通需求增长的重要力量。这些品牌在中国的智能手机市场份额稳步上升,与重新崛起的华为形成了有力的竞争态势。

值得一提的是,华为的重新入市不仅未对高通构成威胁,反而助长了消费者对安卓系统的兴趣。而安卓系统,正是高通芯片的最佳拍档。尽管美国政府曾将华为列入黑名单,导致高通只能向其出售较为落后的4G手机零部件,但这一局面并未阻挡高通在中国市场的强劲势头。阿蒙坦言:“我们未看到中国安卓高端市场疲软的迹象。”

展望未来,高通对下一财季的销售和利润预测充满信心。在经历了长达两年的市场低迷后,手机需求终于迎来了增长的曙光。高通预计下一季度营收将达到88亿至96亿美元,每股收益预计在2.15美元至2.35美元之间。而市场分析师的预测也与之相呼应,预计营收将达90.8亿美元,每股收益将达2.16美元。

这一乐观展望不仅印证了智能手机市场的反弹趋势,更与高通关于2024年需求将逐步恢复的预测不谋而合。在经历了去年智能手机市场的寒冬之后,中国市场——这个对高通至关重要的战场——已然开始复苏。如今的中国消费者更加倾向于购买那些集成了AI聊天机器人的高端设备,而这一消费趋势无疑为高通带来了新的商机。

除此之外,得益于中国新能源汽车的迅猛发展,高通的汽车芯片业务也正在成为公司业绩的新增长点。最新财报数据显示,向汽车制造商销售芯片的收入同比增长了35%,达到6.03亿美元,连续三个季度刷新纪录并突破6亿美元大关。这一增长态势不仅强劲,还呈现出加速的趋势。Creative Strategies的分析师本·巴贾林(Ben Bajarin)对此表示:“总体而言,高通所有产品的需求似乎都非常强劲。而汽车行业尤其引人注目,因为在其他竞争者苦苦挣扎的时候,它们却在不断增长。”

现在看,在中国市场的强劲拉动下,高通正迎来业绩的全面回暖。无论是智能手机业务还是新兴的汽车芯片业务,都展现出了勃勃生机。而这背后,正是中国市场对高科技产品的持续需求和消费升级趋势的有力支撑。

3

AI+成杀手锏

如今,生成式AI正悄然推动着PC和智能手机的革新,而高通正站在这场变革的前沿。

“高通正逐步从一家专注于移动无线通信的公司,转变为拥有多元收入流的智能边缘互联处理器领军企业。”华尔街分析师普遍认为,随着边缘网络的蓬勃发展,从智能汽车到智能工厂,从可穿戴设备到下一代个人电脑,高通的芯片技术正助力改变各行各业的连接方式。

在汽车领域,高通的远程信息处理和连接平台、数字座舱解决方案以及C-V2X技术,正引领着汽车行业的新兴趋势。联网车辆的激增、车内体验的重塑以及车辆电气化,都离不开高通的创新技术。展望未来,高通有望成为智能手机射频前端供应商的佼佼者,这得益于其在AI领域的深入布局。

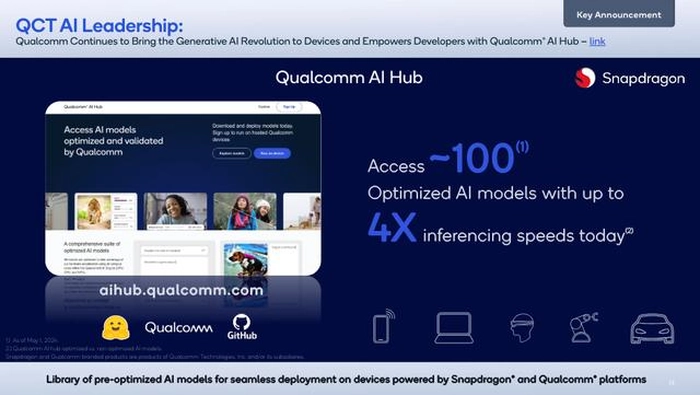

去年四季度,高通推出了专为生成式AI设计的移动平台——第三代骁龙8芯片。这款芯片能够轻松应对大语言模型的计算需求,主打移动技术中的端侧人工智能。高通期望通过这一创新平台,为2024年的安卓旗舰手机带来前所未有的人工智能体验。

市场研究机构Counterpoint Research预测,高通在未来几年的生成式AI智能手机市场中将占据超过80%的份额。这一预测彰显了高通在高端市场的强劲增长势头,以及向中低端5G市场的混合转型策略的成功。

高通还积极进军Windows系统笔记本电脑市场,推出了骁龙X Elite处理器系列,以及基于ARM架构的骁龙X Plus芯片,旨在为人工智能个人电脑树立新的性能标杆。同时,高通在芯片供应和专利授权方面也取得了显著进展,与三星、苹果等全球领先的智能手机制造商续签了长期协议,进一步巩固了其在全球芯片市场的地位。

看涨观点认为,人工智能在边缘部署方面具有巨大潜力,而高通有望占据这一领域的中心舞台。多家知名投资机构纷纷上调高通的目标价,对其未来发展前景表示乐观。Bernstein将其目标价从170美元上调至200美元,暗示股价仍有18%的上涨空间。

随着支持人工智能的智能手机和个人电脑需求的不断增长,高通在复苏中发挥着关键作用。市场研究公司IDC预测,今年AI智能手机的出货量将达到去年的三倍多,占整体智能手机市场的15%,显示出巨大的增长空间。从2024年到2027年,AI智能手机市场的年增长率预计将达到惊人的83%。

高通还称,需要最先进芯片的“高端”或“人工智能驱动”的智能手机对其产品有着强劲需求。一些领先OEM厂商推出了第一代搭载端侧AI功能的旗舰安卓智能手机,其中不乏中国厂商:“我们受益于客户希望在他们的终端设备上启用人工智能。”

问题是,据分析师预测,从2024年开始,华为全面采用自家的新麒麟处理器,这意味着高通将完全失去华为的订单。考虑到华为订单的巨大数量,这对高通来说是一个沉重的打击。

此外,随着华为手机市场占有率的提升,其他中国手机品牌的出货量可能面临衰退,这也会影响他们对高通芯片的采购。据估计,2024年高通对中国品牌手机SoC的出货量可能比2023年减少5000-6000万颗,并且预期会持续逐年减少。

再加上美国政府对华为等中国科技企业的制裁以及对高通芯片的限制,对高通造成了重大影响。这些限制使得高通无法将芯片产品供应给这些中国企业,从而导致了巨大的市场缩小。

更关键的是,尽管多家投资机构对高通向人工智能转型持乐观态度,并上调了目标价,但这种乐观是否基于充分的市场调研和风险评估?人工智能在边缘部署方面的潜力确实巨大,但高通能否真正占据这一领域的“中心舞台”,并推动未来几个财年的收入进一步增长,还需时间观察。

此外,尽管AI智能手机的出货量预计将有大幅增长,但市场竞争也日益激烈。高通能否在激烈的竞争中保持领先地位,并充分利用快速增长的人工智能相关机会,仍有待市场的检验。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com