微博

微博【财报深度解读】华夏银行为何追不上浦发兴业?

作 者 | Han

正文共计4270字,预计阅读时长11分钟

全行业最低分红的华夏银行,没有一个业务突出点。

每个年报季,也是A股银行板块热闹分红的嘉年华。尤其是在2023年到2024年,市场风险偏好下行、高股息策略正当其时,再加上政策鼓励现金分红,多家银行股成为了投资者眼里的“壕气”金主。

拿出真金白银来回馈投资者,分红甚至成为了比业绩数据更能反映银行经营情况的晴雨表。不少投资者抱紧稳定、大比例分红的公司,直言分红比不少理财产品都强。

头部银行用分红赢得了投资者的托付。2023年,仅国有六大行的分红金额就超过了4000亿元,分红比例近五年持续稳定在30%。在头部股份制银行里,兴业、招商等龙头近年来也在提高分红比例。

热闹的另一边,也有落寞。

2023年,华夏银行( 600015.SH )是为数不多下调现金分红比例的上市股份制银行。当期华夏银行每10股现金分红3.84元(含税),拟分配现金股利共计61.11亿元,对应分红比例为23.18%。

和自己相比,华夏银行的分红比例同比减少了1.17个百分点;和行业相比,23.18%的比例是上市股份制银行里最低的——这样的成绩单,让投资者坐不住了。在上市公司互动问答板块,华夏银行受到了灵魂拷问:分红30%已是最低要求了,以后怎么改进?多家银行亮出了中期分红计划,贵公司中期分红怎么考虑的?

对此,华夏银行回应,分红方案主要综合投资者回报稳定、宏观环境影响资本内生积累、保障公司可持续发展等角度考虑。会积极研究落实监管对中期分红相关的要求,稳妥做好分红工作。

华夏银行的考虑并不是没有道理。2023年,该行资本充足率、一级资本充足率、核心一级资本充足率均出现下滑,降至12.23%、10.48%、9.16%,和国家金融监督管理总局披露的同期行业平均水平15.06%、12.12%、10.54%相比,都呈现落后状态。

可能是因为股息不“香”了?一些老股东也在出售华夏银行股份。据财联社报道,3月19日,与华夏银行渊源颇深的上市公司华资实业( 600191.SH )公告拟将出售公司剩余持有的部分或全部华夏银行股份。在已经减持过一轮华夏银行股份后,这家昔日的第八大股东还持有华夏银行0.14%的流通股。天眼查数据显示,这样的持股比例已经不在公司前19大股东之列。

华夏银行出现了什么问题?我们还是从业绩看起。

1

营收连续下滑,利润增速放缓

财报显示,2023年,华夏银行营收同比下滑0.64%、至932.07亿元;归属母公司股东的净利润263.63亿元,同比增长5.3%。

在营收指标上,华夏银行已经连续两年同比下滑。2022年,华夏银行营收同比减少2.15%。这样的下滑趋势在2024年一季度仍未止住,当季营收同比减少4.34%。

虽然保持着盈利,但是利润增长率逐年放缓。从2021年到2023年年报及2024年一季报,华夏银行归母净利润同比增速从10.62%逐步放缓至6.37%、5.30%和0.62%。

资产和负债两端,华夏银行保持扩张,但增速表现中等。

2023年末,华夏银行资产规模突破4万亿元,达到4.25万亿元,同比增加3545.99亿元,增长9.09%。放在行业里比较,当年A股各家上市银行资产同比均增长,且在“金融赋能实体经济”号召下投放力度不小。据《每日经济新闻》统计,当年有25家银行的贷款规模增幅超过10%。而华夏银行当年的贷款总额从2.27万亿元增长到2.31万亿元,同比增幅仅为1.61%。

金融投资是拉动华夏银行资产增长的主要动力,2023年末金额达到1.61万亿元,在总资产里的占比达到37.73%,但这一项资产的生息能力不及贷款和垫款。这里反映出华夏银行资产结构里的一个特点:“吸金”能力不强的金融投资类资产的占比偏高。与另一家资产规模相近、但盈利能力更好的平安银行( 000001.SZ )相比,用“金融投资平均余额/生息资产总平均余额”来看,华夏银行为31.43%、平安银行却只有20.06%。

也就是说,华夏银行想提升盈利能力,那生息资产的组成需要进行调整。

同期华夏银行总负债3.93万亿元,比上年末增加3561.59亿元,同比增幅为9.96%,增长较为亮眼。其中存款总额2.13万亿元,比同比增长3.20%。

综合资产和负债两端来看,华夏银行面临着比较大的息差压力,而这也是导致该行连续两年“减收增利”的主要原因。2023年,华夏银行的净息差和净利差分别录得1.82%、1.77%,同比减少0.28个百分点和0.3个百分点。虽然息差下滑是整个银行业面临的问题,2023年所有上市股份银行的净息差也均都下滑,但是平均值为1.87%。也就是说,华夏银行的净息差表现不及行业平均水平。

较好的一面是,华夏银行的资产质量有提升的趋势。2023年末,华夏银行不良贷款余额降至385.05亿元,同比下降3.42%;不良贷款率录得1.67%,比上年末下降0.08个百分点。2024年第一季度,该行的不良贷款率继续下降0.01个百分点至1.66%,拨备覆盖率提升0.51个百分点至160.57%。

细看对公和零售两大块业务,华夏银行表现如何?

2

对公业务现不良率波动和纠纷

华夏银行2023年年报介绍,公司金融加快“商行+投行”转型步伐,对公客户比上年末增长4.10%,投行业务规模同比增长11.11%。

细看发放贷款和垫款,对公贷款(包括贴现)平均余额1.57万亿元,是同期个人贷款平均余额0.70万亿元的两倍还多,显示出对公是华夏银行的主力业务。但对公业务的平均利率为4.19%,大幅低于个人贷款的5.98%。同比变化幅度显示,2023年,华夏银行的对公贷款利率下滑幅度是0.24个百分点,而个人贷款的平均利率从5.85%攀升至5.98%。

为了把握金融高质量发展要求,坚守服务实体经济初心,华夏银行2023年推动调整和优化资产结构,对制造业、交通运输仓储和邮政业等行业加大投放,对应贷款增速较快,分别同比上年末增长10.07%、8.88%。

与此同时,不良贷款也主要集中在制造业、批发和零售业和房地产业。尤其值得注意的是对房地产业,虽然贷款余额从2022年末的超1000亿元压降到2023年末的967.36亿元,但是不良贷款从29.56亿元升高到了40.71亿元,不良贷款率从2.71%大幅提升到4.21%。

对于制造业的贷款投放,华夏银行最近也陷入了一场纠纷。据《上海证券报》等多家媒体在2024年5月报道,因经营需要,新纶新材(ST新纶, 002341.SZ )子公司新纶新能源于2023年8月与华夏银行签订《流动资金借款合同》,获得8000万元贷款,期限一年。但在新纶新能源并未违约、利息正常支付的情况下,被华夏银行诉请借款提前到期,要求立即还款。天眼查数据显示,新纶新材为高新技术产业,但是也被提示股权质押、被执行人、限高消费等风险。目前这一纠纷尚无定论,二者仍在磋商处置阶段。

3

非息业务占比仍低

2023年华夏银行非利息净收入从2022年的195.15亿元升高至2023年的227.65亿元,同比增幅为16.65%。从占比来看,非利息净收入占整体收入的24.42%,放在股份制银行里对比,相对较低。

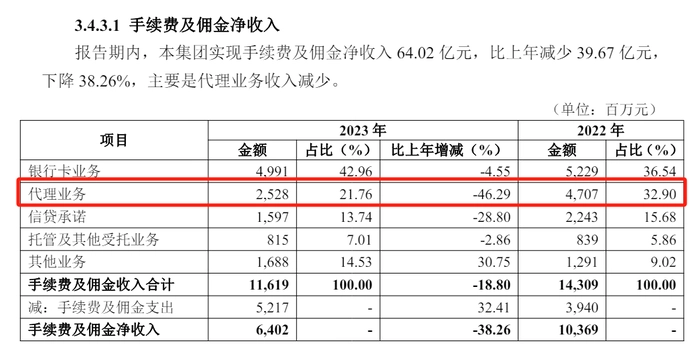

手续费及佣金净收入出现了大幅度的下降。该指标2023年录得64.02亿元,同比减少39.67亿元,降幅高达38.26%。好在2024年一季度该指标的降幅收窄,但同比仍减少约26%。

华夏银行分析指出,2023年手续费及佣金净收入的大幅下降,主要是代理业务收入减少拖累。当年代理业务的同比降幅高达46.29%。这一项业务指的是银行接受客户的委托,代替客户进行一系列金融服务活动,例如支付代理、收款代理、证券代理、保险代理等。

在银行业竞争激烈的财富管理与私人银行业务上,2023年华夏银行个人客户金融资产总量小幅增长到9326.01亿元,同比增长0.47%。但受资本市场波动等多重因素影响,华夏银行财富管理手续费及佣金收入同比大幅度下降38.21%至10.16亿元。

年报显示,2023年,华夏银行的银行卡业务、信贷承诺、托管及其他受托业务收入均出现不同程度下滑,降幅分别为4.55%、28.8%、2.86%。

在合规性方面,华夏银行的管治水平也亟待提升。根据监管部门公开通报的信息显示,2024年第一季度,华夏银行及其分支机构的罚单有5张,合计罚没金额631万元,其中一张是对北京分行的461万元大额罚单,处罚原因系个人经营性贷款管理不到位、房地产开发贷款管理严重违反审慎经营规则、保险销售行为可回溯管理不规范等。

4

管理层年轻化,做出特色任重道远

纵观华夏银行业绩,可以发现一个显著特点:虽然它身为股份制银行体量并不小,且具有不少让其他中小银行羡慕的先发优势,但是仍缺少一个能有效拉动业绩或者打动市场的最核心的闪光点。

比较之中,更显平淡。在A股九家上市股份制银行里,按照市值排名,华夏银行位列第八;按照总资产排名,位列第八;按照贷款余额排名,华夏银行亦排名第八且增速平平;按照房地产贷款余额,排名第九;按照存款排名,位列第八;以净息差、总资产收益率等指标比拼,也只能排在中等偏后。

和招商银行“零售之王”,兴业银行和浦发银行以同业业务和对公业务起势、平安银行净息差表现优异等上游股份行相比,位于赛局中下游的华夏银行,需要一个闪光点来完成破局。

近期的人事变动,让市场眼前一亮。2024年3月,华夏银行召开干部会议,宣布北京信托现任总经理瞿纲拟接棒华夏银行行长一职,待监管核准后正式任职。上任后,“70后”瞿纲将会成为目前全国性股份制银行里最年轻行长。

据澎湃新闻,瞿纲在加入华夏银行前就职于北京信托,曾任北京信托党委副书记、董事、总经理。另外,翟纲也有任职于建行系统的工作经验。

在二级市场的表现上,截至2024年5月24日收盘,华夏银行涨幅23.67%,在9家A股上市股份制银行里排名第四,一定程度反映出市场乐观的态度。华夏银行党委书记、董事长李民吉在华夏银行2023年《社会责任报告》中曾致辞表示,该行将坚守金融本源,以金融血脉润泽实体经济,为金融强国建设作出贡献。未来,市场对华夏银行扭转业绩颓势,做出业绩亮点,依然值得期待。